ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comprendre l’inflation en 2026 : rôle des taux directeurs et impact sur l’immobilier

Elle est sur toutes les lèvres et dans toutes les discussions. Elle a atteint des niveaux inédits depuis la fin des années 70 et le 2ème choc pétrolier avant de nettement refluer depuis 2024. Nous parlons bien sûr de l'inflation. Un mot toujours intriguant, souvent effrayant et parfois accompagné d'un brin de sensationnel.

Soyez cependant rassurés, il est parfaitement légitime de s'interroger sur ce terme, sur le rôle des banques centrales et sur les taux directeurs dans la période que nous traversons en 2026. Dans cette optique, MeilleureSCPI.com a demandé à l'un des analystes de Rock-n-Data de synthétiser et de simplifier deux articles de la Caisse des Dépôts afin d'expliciter ce terme, présenter ses origines et éclairer la prime de risque immobilière.

Qu'est ce que l'inflation ?

Selon l'INSEE, l'inflation se définit comme suit :

L'inflation est la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Elle doit être distinguée de l'augmentation du coût de la vie. La perte de valeur de la monnaie est un phénomène qui frappe l'économie nationale dans son ensemble (ménages, entreprises, etc.).

Attention : Lorsqu'est calculée l'inflation, certaines variations de certains prix comptent plus que d'autres. En effet, les produits représentant une part importante des dépenses des ménages ont plus de poids dans le calcul de l'inflation.

Exemple : La BCE, dans son calcul, donne davantage de poids à l'électricité qu'au sucre ou aux timbres-poste.

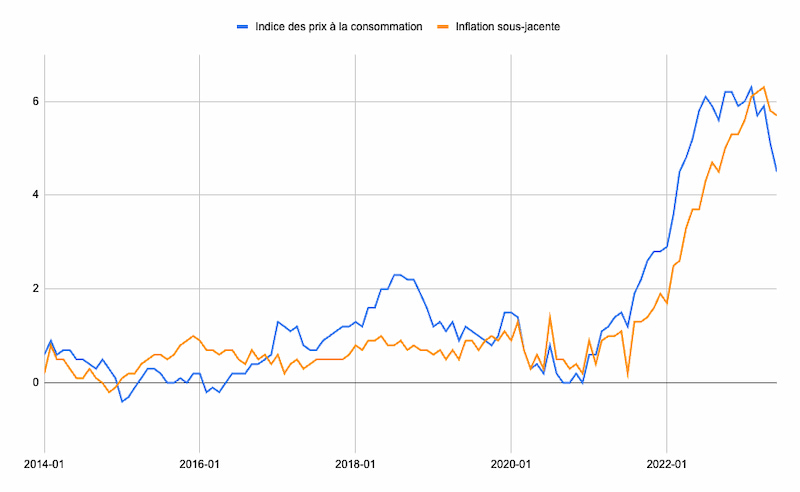

Glissements annuels de l'indice des prix à la consommation et de l'inflation sous-jacente

Champ : France hors Mayotte

Source : Insee

"Les problématiques européenne et nord-américaine sont différentes"

Si nous pouvons nous accorder sur le fait que la reprise économique du vieux et du nouveau continent a été davantage inflationniste que prévu, il convient de réaliser un distinguo entre les deux tant les problématiques européenne et nord-américaine sont différentes et ce, au même titre que les dynamiques de leurs origines.

Résultant d'une hausse du prix des matières premières et des difficultés d'approvisionnement, l'inflation trouve également sa source dans d'autres problématiques propres à certaines zones économiques, levant ainsi des interrogations supplémentaires quant à sa temporalité.

Dans son article (Inflation, taux d'intérêt : bien faire le distinguo entre la problématique américaine et celle européenne), Yann Tampereau, chef économiste du groupe Caisse des Dépôts, présente justement ces problématiques en quatre points.

Point 1 : deux politiques d'impulsion budgétaire aux échelles sensiblement différentes

En zone euro comme aux États-Unis ont été mises en place des politiques budgétaires expansionnistes. Des politiques à l'initiative des États et dont l'objectif est principalement de stimuler l'économie par l'investissement mais aussi d'amortir des effets néfastes, comme ceux d'une baisse de revenus par exemple.

Il faut cependant relever une différence majeure pour le pays de l'oncle Sam où l'impulsion a été beaucoup plus forte qu'en zone euro (80 % plus élevée). Ainsi :

- en zone euro, la politique budgétaire a surtout permis d'amortir une certaine baisse des revenus ;

- aux États-Unis, elle a au contraire accéléré les revenus des ménages, entraînant une sorte de surchauffe ainsi qu'une forte augmentation de la consommation.

Point 2 : des sources inflationnistes endogènes et installées pour l'un, exogènes et (probablement) temporaires pour l'autre

- Sources exogènes : elles sont liées à l'augmentation des prix des matières premières et aux chocs d'énergie.

- Sources endogènes : elles sont liées aux déséquilibres entre les marchés du travail et des biens et services.

En outre, l'article nous rappelle que l'inflation tire majoritairement son origine de sources exogènes et vraisemblablement temporaires dans la zone euro, à savoir la crise énergétique et l'augmentation du prix des matières premières.

À contrario, aux États-Unis, l'inflation provient principalement du dérèglement du marché du travail et des biens et services, pouvant être caractérisé comme une source endogène et installée.

Point 3 : un marché du travail sous tension aux États-Unis

Autre point notable, la sortie de crise a été marquée par un choc d'offre négatif bien plus important aux États-Unis. En effet, une partie des travailleurs s'est retirée du marché du travail (principalement des retraités).

La diminution de la main-d'œuvre disponible a ainsi alimenté les tensions salariales qui ont elles-mêmes nourri l'augmentation des prix de vente avec à la clé une boucle prix-salaire propice à l'inflation.

Point 4 : les ajustements de la politique monétaire seront différents

Comme expliqué précédemment, la politique budgétaire dépend des États qui influent à la hausse ou à la baisse sur leurs investissements.

La politique monétaire, quant à elle, dépend directement des banques centrales qui peuvent influer sur différents leviers comme celui des taux directeurs par exemple.

Réhausser les taux directeurs revient à rendre l'accès à l'argent plus difficile car plus coûteux. L'augmentation des taux directeurs limite ainsi la quantité d'argent nouveau en circulation et donc les risques d'inflation.

Concrètement :

- quand la Fed ou la BCE augmente ses taux, le crédit immobilier, le crédit à la consommation et le financement des entreprises deviennent plus chers ;

- les agents économiques consomment et investissent moins, ce qui réduit la pression sur les prix ;

- en contrepartie, la valeur actualisée des actifs financiers et immobiliers baisse, car le taux sans risque utilisé pour les valoriser augmente.

Pourtant, et là encore, les intérêts à agir sont différents :

- Ils sont pressants pour la Fed qui cherche à limiter une inflation installée et qui a d'ores et déjà commencé à augmenter fortement ses taux.

- Ils sont plus limités pour la BCE qui, bien que le risque d'inflation ne soit pas nul, a historiquement agi de manière plus graduelle que la Fed.

Le graphique ci-dessous illustre justement la différence entre deux politiques monétaires loin d'être identiques, celles de la Fed et de la BCE.

Inflation en 2026 en France

Alors que l'inflation en France a atteint un sommet de 5,2 % en 2022, son plus haut niveau depuis 1985, elle s'est fortement ralentie depuis, atteignant 0,3 % sur un an en janvier 2026, son plus bas niveau depuis décembre 2020, selon les données définitives de l'Insee.

Cette baisse s'explique principalement par :

- un ralentissement des prix des services (1,7 % après 2,1 %) ;

- une baisse plus prononcée des prix des produits manufacturés (-1,2 % après -0,4 %) ;

- une chute des prix de l'énergie (-7,6 % après -6,8 %) ;

- un effet de base favorable, malgré une légère accélération des prix alimentaires (1,9 % après 1,7 %).

L'inflation sous-jacente s'établit à 0,7 % et l'indice des prix à la consommation harmonisé (IPCH) à 0,4 %, des niveaux inférieurs à ceux d'autres grandes économies de la zone euro comme l'Allemagne (2,1 %) ou l'Espagne (2,5 %).

Pour rappel, le gouvernement français a pris plusieurs mesures pour lutter contre l'inflation, notamment :

- une augmentation du salaire minimum (SMIC) ;

- une baisse des taxes sur l'énergie ;

- une aide financière aux ménages les plus modestes.

Par ailleurs, les projections de la Banque de France et de l'Insee indiquent que l'inflation devrait remonter progressivement en 2026, à environ 1,3 % en moyenne sur l'année, avec un possible pic autour de 1,5 % en juin, tirée par les prix de l'énergie, mais restant en dessous de 2 % et inférieure à celle de ses partenaires européens.

Rappelons à cet effet que l'inflation peut avoir un impact négatif sur le pouvoir d'achat des Français et peut entraîner une baisse de la croissance économique.

Voici quelques-uns des impacts de l'inflation en France en 2026 :

- Les ménages ont moins d'argent disponible pour d'autres produits et services.

- Les entreprises subissent des coûts plus élevés, ce qui peut entraîner des hausses de prix.

- La croissance économique peut être ralentie.

- Le gouvernement peut avoir besoin d'emprunter davantage pour financer ses dépenses.

Si de nombreux gouvernements tentent de lutter contre l'inflation, il est difficile de savoir quand elle se stabilisera durablement. Ainsi, les ménages devront s'adapter à cette nouvelle réalité et épargner sur des supports adéquats comme les SCPI de rendement dont les loyers de très nombreux baux sont indexés sur l'indice de référence des loyers (IRL) et l'inflation.

Au-delà de l'inflation elle-même, il est essentiel de comprendre la logique des taux directeurs, le rôle de la banque centrale et la prime de risque en immobilier.

- Taux directeurs : ils représentent le prix de l'argent à court terme. Plus ils sont élevés, plus le financement est coûteux, ce qui pèse sur les crédits, la consommation et l'investissement.

- Banque centrale (BCE, Fed) : elle ajuste les taux directeurs pour stabiliser l'inflation autour de sa cible (souvent 2 %) tout en préservant, autant que possible, la croissance et l'emploi.

- Prime de risque immobilière : c'est l'écart entre le rendement de l'immobilier (par exemple, le taux de distribution d'une SCPI) et le taux sans risque (obligations d'État). Quand les taux sans risque montent, les investisseurs exigent une prime de risque plus élevée, ce qui peut se traduire par une baisse des valeurs immobilières ou une hausse attendue des loyers.

Comprendre ces mécanismes permet d'apprécier pourquoi, en 2026, les SCPI de rendement restent un outil pertinent pour diversifier son patrimoine et chercher à protéger son épargne de l'inflation, tout en acceptant la volatilité des valeurs d'expertise liée aux mouvements de taux.

Pour plus de détails, nous vous invitons à consulter les articles originaux :

Inflation, taux d'intérêt : bien faire le distinguo entre la problématique américaine et celle européenne par Yann Tampereau ;

Inflation, taux d'intérêt : bien faire le distinguo entre la problématique américaine et celle européenne par Sylvain Baillehache, Lina Bourassi, Stéphanie Karam.

À lire également :

À retenir

- L'inflation correspond à une hausse générale et durable des prix qui réduit le pouvoir d'achat de la monnaie.

- Les sources de l'inflation diffèrent entre la zone euro (plutôt exogènes et liées à l'énergie) et les États-Unis (plutôt endogènes, marché du travail tendu).

- Les banques centrales utilisent les taux directeurs pour freiner ou soutenir l'économie et ramener l'inflation vers leur cible.

- En France, l'inflation a fortement ralenti en 2026, mais ses effets sur le pouvoir d'achat et la croissance restent sensibles.

- La prime de risque immobilière dépend du niveau des taux sans risque : quand les taux montent, les valorisations immobilières s'ajustent.

- Les SCPI de rendement, souvent indexées sur l'IRL, peuvent contribuer à adapter son épargne à un environnement d'inflation modérée, dans une optique de long terme.

Conseil de l'auteur

En tant qu'expert en gestion de patrimoine, je vous recommande d'analyser vos placements à la lumière du triangle rendement / risque / liquidité dans ce contexte de normalisation des taux directeurs. Diversifiez entre supports liquides (fonds euros, livrets), actifs réels (immobilier via SCPI) et marchés financiers, en gardant un horizon d'investissement d'au moins 8 à 10 ans pour l'immobilier. Ne cherchez pas à " timer " les décisions des banques centrales : construisez plutôt une allocation progressive, adaptée à votre profil de risque, et faites-vous accompagner si nécessaire pour comprendre l'impact de la prime de risque immobilière sur vos investissements.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !