ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Taux de Rendement Interne (TRI) : définition, calcul et repères 2026

Le taux de rendement interne (TRI) est un indicateur financier clé utilisé pour mesurer le rendement global d'un investissement en prenant en compte l'ensemble des flux de trésorerie générés (entrées et sorties) tout au long de la durée de détention. Le TRI est un outil d'analyse financière essentiel qui permet aux investisseurs de comparer différentes options d'investissement et de prendre des décisions éclairées, qu'il s'agisse de projets immobiliers, de SCPI ou d'investissements en entreprise.

Dans cet article, nous expliquons en détail ce qu'est le TRI, comment il se calcule et comment l'utiliser pour analyser aussi bien un investissement immobilier qu'un projet financier plus large. Nous verrons également comment l'appliquer aux sociétés civiles de placement immobilier (SCPI) comme celles présentées sur meilleurescpi.com, tout en gardant en tête que les principes du TRI valent pour tout type d'actif, y compris la valeur liquidative des parts ou la plus-value potentielle.

Qu'est-ce que le TRI ?

Le taux de rendement interne est un taux qui prend en compte :

- les flux de trésorerie générés par un investissement sur une période donnée (revenus, charges, travaux, frais, dividendes, coupons, etc.) ;

- la valeur de revente finale ou de sortie de cet investissement (prix de vente, remboursement du capital, valeur liquidative, etc.) ;

- le temps écoulé entre chaque flux (la valeur temps de l'argent).

Le TRI mesure donc la rentabilité réelle d'un investissement en intégrant à la fois le montant investi, la durée de détention et l'ensemble des flux intermédiaires. Il est particulièrement utile pour comparer des investissements à long terme tels que :

- des projets immobiliers (achat locatif, immeuble de rapport, rénovation, etc.) ;

- des investissements en SCPI ou autres fonds immobiliers ;

- des investissements en entreprise (projets industriels, private equity, start-up, etc.) ;

- des placements financiers (obligations, produits structurés, contrats de capitalisation, etc.).

Concrètement, le TRI permet de comprendre la profitabilité globale d'un investissement en intégrant, selon le type d'actif :

- l'évolution de la valeur de l'actif (valeur immobilière, valeur d'entreprise, valeur liquidative) ;

- les revenus perçus (loyers, dividendes, intérêts, coupons) ;

- la revente finale (plus-value ou moins-value, remboursement du capital, sortie du fonds).

Avis de l'expert : le TRI est un véritable indicateur de la performance globale. Dans le cas des SCPI, il reflète à la fois les dividendes versés et la revalorisation ou la dévalorisation potentielle des parts sur la durée, en intégrant les revenus perçus et la valeur finale des parts. Mais cette logique s'applique tout autant à un projet d'entreprise ou à un placement financier : le TRI agrège en un seul chiffre l'ensemble des flux et leur calendrier.

Comment calculer le TRI ?

Le calcul du TRI est basé sur le concept de la valeur temps de l'argent, qui prend en compte le fait que 1 € aujourd'hui n'a pas la même valeur que 1 € demain. On actualise donc les flux futurs pour les ramener à une valeur d'aujourd'hui.

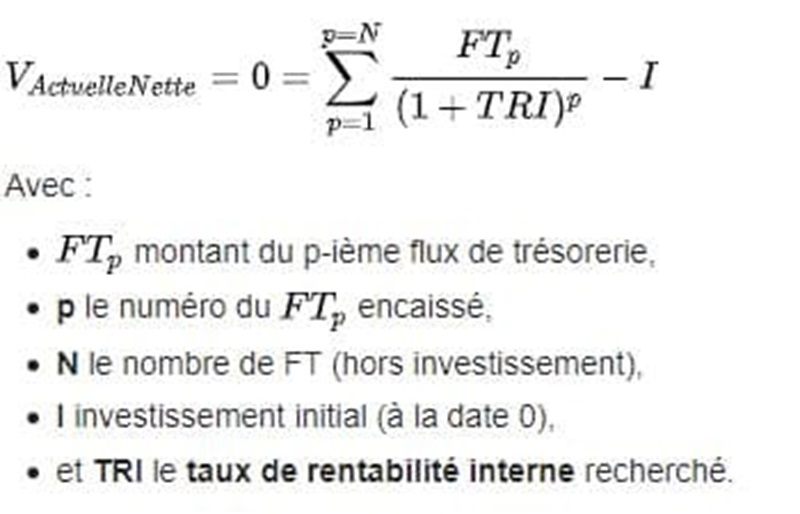

Le TRI est calculé en résolvant l'équation qui égalise la valeur actuelle nette (VAN) des flux de trésorerie futurs et l'investissement initial, c'est-à-dire le taux d'actualisation qui annule la VAN.

Formule de calcul du TRI :

0 = ∑[Flux de trésorerie à la période t / (1 + TRI)t] - Investissement initial

t représente la période de temps (année, trimestre, mois, etc.).

Le flux de trésorerie à la période t correspond au montant net des entrées et sorties d'argent à cette période.

En pratique, cette équation est résolue de manière itérative à l'aide d'un tableur (Excel, Google Sheets) ou d'une calculatrice financière, via des méthodes numériques qui nécessitent des outils spécialisés. Il est donc rare de calculer un TRI " à la main " en dehors de cas très simples.

Les fonctions Excel pour calculer le taux de rendement interne (TRI)

Excel offre plusieurs fonctions permettant de calculer le taux de rendement interne en fonction des flux de trésorerie et de leur périodicité. Ces outils sont très utiles pour simuler des investissements immobiliers, en SCPI ou tout autre projet financier (business plan, projet industriel, etc.).

TRI(plage_valeurs)

Cette fonction calcule le taux de rendement interne pour une série de flux de trésorerie périodiques et réguliers.

- L'investissement initial doit être saisi en négatif, suivi des flux de trésorerie futurs en positif.

- Les flux doivent être espacés de manière régulière (par exemple chaque année, chaque trimestre ou chaque mois).

TRI.PAIEMENTS(plage_valeurs, estimation)

- Fonction similaire à TRI(), mais permettant d'affiner l'estimation du TRI en ajoutant une hypothèse initiale (un taux de départ).

- Utile lorsque la convergence du calcul est difficile ou lorsque les flux sont atypiques (fortes variations, périodes de flux négatifs prolongés, etc.).

TRI.PAIEMENTS.MULTI(plage_valeurs, estimation) (version plus avancée) :

- Adaptée pour des flux de trésorerie irréguliers, mais toujours périodiques.

- Offre une meilleure précision pour les calculs complexes (projets avec phases de travaux, refinancement, investissements par paliers, etc.).

TRIM(plage_valeurs, plage_dates) (ou XIRR() en anglais) :

- Permet de calculer le TRI lorsque les flux de trésorerie ne sont pas espacés de manière régulière.

- Exige, en plus des flux, une colonne avec les dates correspondantes.

- Idéal pour les investissements en SCPI, les projets d'entreprise ou les placements financiers où les revenus peuvent être versés à des intervalles irréguliers (par exemple pour la distribution de plus-values, des acomptes exceptionnels ou un remboursement anticipé).

Qu'est-ce qu'un bon TRI ?

Un bon Taux de Rentabilité Interne (TRI) est relatif et dépend :

- du type d'investissement (immobilier résidentiel, bureaux, SCPI, actions, obligations, private equity, projets d'infrastructure, etc.) ;

- du profil de risque de l'investisseur et de son horizon de placement ;

- du coût du capital ou du taux de rendement minimal exigé (taux de rentabilité cible) ;

- du contexte macroéconomique (inflation, taux d'intérêt, croissance).

En règle générale, un TRI est jugé attractif lorsqu'il dépasse le coût du capital et les placements sans risque (livrets, fonds monétaires, obligations d'État). Le seuil minimum correspond souvent au taux sans risque majoré d'une prime de risque adaptée au projet.

En 2026, dans le contexte français :

- les taux directeurs de la BCE ont entamé un mouvement de détente après les hausses historiques de 2022–2023, ce qui se traduit par des taux d'emprunt immobiliers généralement revenus sous les 4 % sur 20 ans pour les meilleurs profils ;

- le rendement des supports sans risque (fonds en euros, monétaire, obligations d'État de court terme) oscille le plus souvent entre 2 % et 3 % bruts, dans le prolongement de la normalisation monétaire ;

- le rendement brut moyen de l'immobilier locatif résidentiel en France se situe autour de 4 % à 5 % dans les grandes métropoles et peut monter de l'ordre de 5,5 % à 7 % dans certaines villes moyennes ou zones plus risquées ;

- la hausse des coûts de financement et les nouvelles normes énergétiques continuent de peser sur la rentabilité nette, ce qui incite à affiner les hypothèses de TRI (travaux, vacance, fiscalité, financement).

Dans ce contexte, un TRI supérieur à 6 %–8 % est généralement considéré comme très satisfaisant pour un investissement immobilier ou en SCPI, surtout si le risque est maîtrisé, tandis que des TRI de 9 % et plus restent excellents mais sont souvent associés à une prise de risque plus élevée (localisations plus volatiles, locataires plus fragiles, levier de crédit important, etc.).

Sur le long terme, les analyses historiques montrent notamment :

- pour l'immobilier direct en France, des performances moyennes annuelles de l'ordre de 5 % à 7 % en intégrant loyers et plus-values, avec de fortes disparités selon les périodes, les zones géographiques et le recours à l'effet de levier ;

- pour les SCPI, un historique de performances annualisées (TRI) qui se situe en moyenne, sur longue durée, autour de 6 % à 7 % avant fiscalité, selon les segments (bureaux, diversifiées, santé, Europe, etc.), avec des écarts significatifs d'une SCPI à l'autre.

| Niveau de TRI | Niveau de performance attendu (2026) |

|---|---|

TRI sans risque | Comparable aux placements réglementés classiques (fonds en euros, monétaire, obligations d'État), le plus souvent entre 2 % et 3 % bruts |

TRI avec risque modéré | Performances généralement comprises entre 4,5 % et 6,5 % pour des investissements immobiliers ou en SCPI de qualité, bien diversifiés et peu ou pas levier |

TRI avec risque élevé | Performances souvent supérieures à 6,5 % à 8 %, voire davantage selon le profil de risque (effet de levier, marchés de niche, zones géographiques moins liquides) |

* Repères indicatifs 2026, dans un environnement de taux normalisés et de rendements immobiliers bruts souvent compris entre 4 % et 6 % selon les marchés.

Comment comprendre le TRI ?

Comprendre le TRI implique de saisir son essence : il s'agit du taux qui égalise la valeur actuelle nette (VAN) des flux de trésorerie futurs à l'investissement initial. Autrement dit, c'est le taux de rendement interne qui fait que votre projet vaut exactement ce qu'il vous a coûté, ni plus ni moins.

- Un TRI positif et supérieur à votre taux d'exigence signifie que l'investissement génère plus de valeur qu'il n'en coûte.

- Un TRI inférieur à votre taux de rendement exigé ou un TRI " faible " par rapport au risque pris indique que l'investissement n'est pas suffisamment rémunérateur.

Le TRI prend en compte :

- le timing des flux (moment où les loyers, dividendes, travaux, remboursements, revente interviennent) ;

- la régularité des flux de trésorerie (flux stables ou très volatils) ;

- la durée de détention de l'actif ou du projet.

En 2026, avec :

- un marché immobilier qui a connu une phase de correction puis des signes de stabilisation dans de nombreuses zones, mais avec encore des ajustements à la baisse dans certains segments ;

- une demande locative globalement soutenue dans les zones tendues et une pression accrue sur les logements énergivores qui nécessitent des travaux ;

- des rendements locatifs bruts souvent au‑delà de 5,5 %–6 % dans plusieurs villes moyennes, sous l'effet de la baisse des prix d'achat et de la résistance des loyers,

les investisseurs doivent rester vigilants sur les hypothèses utilisées pour calculer le TRI. Des projections trop optimistes sur :

- la hausse des loyers ou des dividendes ;

- la plus-value à la revente ou la valorisation de l'entreprise ;

- ou la stabilité des charges et des taux d'intérêt,

peuvent conduire à une surestimation du TRI et donc à une décision d'investissement biaisée.

Pour l'investisseur, la règle reste simple : plus le TRI est élevé, plus l'investissement est potentiellement rentable, à condition que les hypothèses soient réalistes et que le risque soit maîtrisé.

Comment interpréter la VAN et le TRI ?

La Valeur Actuelle Nette (VAN) et le Taux de Rentabilité Interne (TRI) sont deux outils complémentaires dans l'analyse de la faisabilité et de la rentabilité d'un investissement. Le TRI mesure un taux de rentabilité en %, la VAN donne une valeur en euros créée ou détruite.

La VAN représente la différence entre :

- la valeur actuelle des flux de trésorerie futurs générés par l'investissement ;

- et le coût initial de cet investissement.

Une VAN positive indique que l'investissement crée de la valeur, une VAN négative qu'il en détruit.

Le TRI, lui, est le taux de rendement qui rend la VAN égale à zéro.

Interpréter conjointement la VAN et le TRI permet :

- d'évaluer la rentabilité absolue (montant de valeur créée via la VAN) ;

- et la rentabilité relative (taux de rendement via le TRI).

En 2026, il est essentiel de tenir compte :

- des incertitudes économiques (croissance, inflation, géopolitique) ;

- de la normalisation progressive des taux d'intérêt après la phase de resserrement monétaire 2022–2023 ;

- de la hausse du coût de la construction et de la rénovation énergétique, qui renchérit les travaux obligatoires sur certains biens ;

- et d'une demande locative soutenue dans de nombreuses zones, mais plus sélective sur la qualité énergétique et l'emplacement.

Comparer la VAN et le TRI entre plusieurs projets permet de :

- prioriser les investissements ;

- allouer plus efficacement son capital ;

- choisir les projets qui maximisent la valeur créée tout en respectant la tolérance au risque de l'investisseur.

Le TRI dans l'immobilier

Le TRI est un indicateur central pour l'investissement immobilier. Il permet de mesurer la rentabilité globale d'un projet immobilier sur une période donnée en intégrant :

- les loyers perçus (nets de charges et de vacance locative) ;

- les coûts d'entretien et de travaux (rénovation énergétique, mise aux normes, etc.) ;

- les frais annexes (notaire, gestion, financement, assurance) ;

- la valeur de revente finale du bien (plus-value ou moins-value).

En 2026, les grandes tendances du marché immobilier français sont marquées par :

- un marché qui sort progressivement du choc de la remontée des taux, avec des baisses de prix plus marquées dans certaines zones et une stabilisation ailleurs ;

- des rendements locatifs moyens autour de 4 % à 5 % dans les grandes agglomérations, avec des opportunités plus élevées dans les marchés de report et certaines villes moyennes ;

- des opportunités de rendement jusqu'à 7 % et plus dans certains marchés de niche ou segments plus risqués (localisations secondaires, actifs à repositionner, immeubles à rénover) ;

- une montée en puissance des réglementations environnementales (diagnostics de performance énergétique, obligation de travaux pour les passoires énergétiques) ;

- une demande locative soutenue dans de nombreuses zones urbaines, alimentée par les difficultés d'accès à la propriété et la mobilité professionnelle.

Le TRI permet d'agréger ces paramètres en un seul indicateur de performance, très utile pour comparer :

- un investissement locatif direct ;

- un investissement via SCPI ;

- ou d'autres supports (OPCI, foncières cotées, fonds immobiliers, etc.).

Le TRI et les SCPI

Le taux de rentabilité interne est particulièrement utilisé pour évaluer la performance des sociétés civiles de placement immobilier (SCPI), mais la méthode reste identique à celle utilisée pour tout investissement à flux multiples.

Les SCPI sont des fonds immobiliers gérés par une société de gestion qui investit dans différents types d'actifs :

- bureaux ;

- commerces ;

- logements ;

- santé, éducation, logistique, etc.

Les investisseurs achètent des parts de SCPI et reçoivent des dividendes en fonction de la performance de la SCPI.

En 2026, avec l'essor des SCPI thématiques (durables, santé, résidentielles, logistique, Europe, etc.) et un environnement de marché plus contrasté (hausse des taux, baisse ou stagnation de la valeur de certains patrimoines), le TRI reste un indicateur de référence pour mesurer :

- l'efficacité de la stratégie d'investissement ;

- la capacité de la SCPI à générer des dividendes stables ;

- la revalorisation ou la dévalorisation potentielle des parts dans le temps.

Sur longue période, le TRI historique annualisé de nombreuses SCPI de rendement se situe autour de 6 % à 7 % avant fiscalité, en incluant les dividendes et les variations de prix de part, mais ce niveau n'a rien de garanti et peut varier fortement d'une SCPI à l'autre et d'une période à l'autre.

Concrètement, le TRI est utilisé pour évaluer la performance des SCPI (comme de tout investissement à flux multiples) en mesurant le taux de rendement effectif que les investisseurs reçoivent sur leur investissement, en prenant en compte :

- les distributions de dividendes ;

- la variation de la valeur des parts (revalorisation ou baisse du prix de part).

Les sociétés de gestion de SCPI communiquent souvent le TRI sur 5, 10 ou 15 ans pour présenter la performance historique de leurs fonds aux investisseurs, en complément du taux de distribution annuel. Par exemple, pour un investissement de 20 000 € en SCPI avec 4,5 % de rendement annuel moyen sur 10 ans et une réévaluation du prix de part à 23 000 €, le TRI s'élèverait autour de 4,5 %–5 % avant impôts, en fonction du rythme exact des distributions et de la revalorisation.

Cependant, il est important de rappeler que le TRI ne doit pas être le seul critère utilisé pour évaluer la performance d'une SCPI de rendement ou de tout autre investissement. D'autres éléments doivent être pris en compte :

- la diversification du portefeuille (secteurs, zones géographiques, locataires, émetteurs) ;

- la qualité de la gestion de la société de gestion ;

- le niveau des frais de gestion et des frais de souscription ;

- la liquidité des parts ou de l'actif (délai de revente, profondeur du marché) ;

- le taux d'occupation financier et la qualité des locataires pour les SCPI.

Les investisseurs potentiels devraient faire leurs propres recherches et consulter un conseiller en investissement financier avant de prendre une décision.

À noter : le TRI SCPI affiché par les gérants est un TRI brut de la fiscalité personnelle de l'épargnant. Il est indispensable de tenir compte de la fiscalité SCPI pour apprécier le TRI net après impôts, tout comme il faut intégrer la fiscalité propre à chaque type d'investissement (valeurs mobilières, assurance-vie, private equity, etc.).

En conclusion

Le taux de rentabilité interne (TRI) est un indicateur de performance globale incontournable pour mesurer la rentabilité d'un investissement en intégrant l'ensemble des flux de trésorerie (revenus, charges, travaux, revente, dividendes, remboursements) sur la durée.

Dans l'immobilier, les SCPI comme dans tout projet d'investissement, le TRI permet :

- de comparer objectivement plusieurs projets entre eux ;

- d'évaluer l'impact des hypothèses de loyers, de dividendes, de vacance et de plus-value ;

- de mesurer la cohérence entre rendement, risque et durée de détention.

Néanmoins, le TRI ne doit jamais être analysé isolément. Il convient de le compléter par :

- l'étude de la VAN (valeur absolue créée ou détruite) ;

- l'analyse des risques (locatifs, réglementaires, de marché, de crédit) ;

- la qualité de la gestion et la diversification des actifs ;

- et la prise en compte de la fiscalité personnelle de l'investisseur pour raisonner en TRI net.

Avant d'investir dans une SCPI ou dans tout autre support (immobilier direct, fonds actions, obligations, private equity), il est recommandé de se faire accompagner par un professionnel et de vérifier que l'investissement est en adéquation avec vos objectifs patrimoniaux, votre horizon de placement et votre tolérance au risque.

Tableau récapitulatif des éléments influençant le TRI

| Facteur | Impact sur le TRI |

|---|---|

Flux de trésorerie réguliers | Tendance à augmenter le TRI (meilleure visibilité, risque réduit) |

Valeur de revente finale élevée | Augmente le TRI via une plus-value importante |

Coûts d'entretien élevés | Diminue le TRI (charges récurrentes plus lourdes) |

Investissement initial élevé | Diminue le TRI si les flux ne suivent pas la même progression |

Taux de croissance des loyers | Augmente le TRI (revenus futurs plus élevés) |

Fiscalité avantageuse | Augmente le TRI net pour l'investisseur |

Diversification des actifs | Réduit les risques et peut améliorer le TRI sur le long terme |

Qualité de la gestion | Une bonne gestion tend à augmenter le TRI (optimisation des revenus, maîtrise des charges) |

Stabilité économique | Contribue à soutenir le TRI (moins de vacance, revenus plus stables) |

Inflation élevée | Peut diminuer le TRI réel si elle n'est pas compensée par la hausse des revenus |

Ce tableau permet de visualiser rapidement les principaux leviers qui influencent le TRI et de mieux comprendre comment chaque élément peut affecter la rentabilité globale d'un investissement immobilier, en SCPI ou plus largement de tout projet d'investissement.

À lire également :

Comment calculer un rendement immobilier ?

À retenir

- Le TRI mesure la performance globale d'un investissement en intégrant tous les flux de trésorerie et la revente finale.

- Il s'applique à tous les types d'actifs (immobilier, SCPI, projets d'entreprise, placements financiers) et permet des comparaisons homogènes.

- En 2026, un TRI supérieur à 6 %–8 % est souvent jugé attractif pour l'immobilier et les SCPI, à comparer à des taux sans risque généralement compris entre 2 % et 3 %.

- Le TRI doit être analysé avec la VAN, le niveau de risque, la qualité de la gestion et la fiscalité pour raisonner en TRI net.

- Pour les SCPI, le TRI communiqué est brut de fiscalité personnelle : il faut donc intégrer votre situation pour connaître le TRI net réellement perçu.

Conseil de l'expert

En tant qu'expert des SCPI et plus largement de l'investissement à long terme, je vous recommande de ne pas vous focaliser uniquement sur le rendement annuel affiché (taux de distribution, coupon, dividende), mais de toujours analyser le TRI sur longue période. C'est lui qui reflète réellement la performance globale en intégrant à la fois les revenus périodiques et la revalorisation ou la dévalorisation potentielle de votre capital. En 2026, avec des taux sans risque revenus autour de 2 %–3 %, un TRI de 6 %–7 % sur une SCPI bien gérée reste attractif — à condition de ne pas oublier les frais, la fiscalité et la liquidité. Comparez plusieurs SCPI et autres supports sur au moins 8 à 10 ans, regardez la stabilité des distributions, la qualité du patrimoine sous-jacent et la stratégie de gestion. Enfin, intégrez votre fiscalité personnelle dans vos calculs pour raisonner en TRI net, celui qui compte vraiment pour votre patrimoine.

| Les points importants pour la SCPI Affinités Pierre | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 5 parts 225.00 € |

| SCPI Affinités Pierre Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !