ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Patrimoine idéal en 2026 : comment construire et diversifier son portefeuille ?

Dans un monde en constante évolution, il est primordial de bien gérer et adapter son patrimoine afin de se protéger contre les risques économiques et financiers. En 2026, le patrimoine idéal repose sur une stratégie de diversification sur toutes les classes d'actifs, une attention accrue au contexte inflationniste et fiscal, ainsi que sur des investissements durables et responsables, soutenus par des versements programmés et un suivi régulier de son allocation.

En complément, la mise en place de versements programmés et le réinvestissement des dividendes chaque mois restent des leviers essentiels pour lisser le risque et accélérer la capitalisation. Les professionnels de la gestion de patrimoine recommandent de plus en plus l'automatisation des flux d'épargne (prélèvements en début de mois) et un " check-up patrimonial " tous les 12 à 24 mois pour ajuster le portefeuille à l'évolution des marchés, de la fiscalité et de la situation personnelle. Dans cet article, nous aborderons les différentes classes d'actifs à considérer, l'importance de l'épargne de précaution et comment construire un patrimoine solide et résilient pour l'avenir.

Diversification des actifs

Afin de minimiser les risques et optimiser les rendements, la diversification des actifs est essentielle. En 2026, elle doit s'accompagner d'une approche régulière : versements programmés sur vos supports d'investissement et réinvestissement automatique des dividendes (SCPI, ETF, actions à dividendes) lorsque votre situation de trésorerie le permet. Cette discipline est d'autant plus importante dans un environnement où l'inflation reste au-dessus des taux des livrets réglementés sur le long terme, ce qui impose de chercher du rendement réel positif sur une partie du capital.

Il n'y a pas un patrimoine idéal mais des patrimoines : votre allocation doit refléter votre âge, vos projets, votre fiscalité et votre tolérance au risque. Avant d'investir, un bilan patrimonial ou audit patrimonial permet de dresser un inventaire de vos actifs, de vos dettes et de vos objectifs afin de définir des priorités d'investissement. Voici quelques-unes des principales classes d'actifs à considérer en 2026 :

L'immobilier générateur de revenus passifs

L'investissement immobilier reste une valeur sûre pour diversifier son patrimoine, notamment dans un contexte où les marchés actions peuvent connaître des phases de forte volatilité. Il peut s'agir :

- d'acheter un bien pour le louer (résidentiel, colocation, meublé) ;

- d'investir dans des SCPI (Sociétés Civiles de Placement Immobilier) ;

- d'investir dans des OPCI (Organismes de Placement Collectif Immobilier).

En 2026, les actifs logistiques, les immeubles de santé et les résidences gérées (étudiants, seniors) restent particulièrement à privilégier, tout comme les SCPI européennes qui bénéficient d'une fiscalité allégée et d'une diversification en zones euro (Irlande, Pays-Bas, Allemagne, Espagne). Après une phase d'ajustement des valeurs d'expertise due à la remontée des taux, le marché des SCPI s'est globalement stabilisé, avec des sociétés de gestion qui ont pour beaucoup renforcé leurs critères de sélection des actifs et leur gestion du risque.

Les SCPI diversifiées affichent en 2026 des taux de distribution généralement compris autour de 4,5 à 6 % par an selon les stratégies, les patrimoines et les niveaux de frais, avec une volatilité toujours plus faible que les marchés actions. Les SCPI de rendement les plus dynamiques se situent plutôt dans le haut de cette fourchette, tandis que les véhicules plus prudents, axés sur des baux longs et des locataires de qualité, se situent vers le bas. Couplées à des versements programmés et au réinvestissement des dividendes lorsque le cadre le permet (via un contrat d'assurance-vie ou un plan de réinvestissement), elles constituent un socle puissant pour générer des revenus passifs croissants dans le temps.

Les actions : profiter de la croissance des entreprises

Investir en actions permet de profiter de la croissance des entreprises et des marchés financiers. Il est recommandé de diversifier ses placements entre différentes régions géographiques et secteurs d'activité, notamment :

- la technologie et l'intelligence artificielle ;

- la santé et le vieillissement de la population ;

- la transition énergétique et les technologies vertes ;

- la défense, l'aéronautique et l'industrie européenne (relocalisation, usines, logistique).

Les ETF (Exchange Traded Funds) et les REITs (Real Estate Investment Trusts, ou SIIC en France) sont des options intéressantes pour investir de manière diversifiée et à faible coût. Sur les marchés développés, les grandes capitalisations américaines et européennes ont bénéficié depuis 2023–2025 d'un cycle haussier porté par l'IA, la digitalisation et les plans d'investissement publics dans la transition énergétique. Les indices actions restent toutefois sensibles aux annonces de politique monétaire et aux tensions géopolitiques.

En 2026, les meilleures stratégies actions/ETF visent des performances totales de l'ordre de 7 à 10 % par an sur les marchés développés sur longue période (en intégrant phases haussières et baissières), tandis que certains REITs ou SIIC peuvent viser 7 à 9 % sur le long terme, dividendes inclus, à condition d'accepter une forte volatilité à court terme. Mettre en place des plans d'investissement programmés (DCA) et réinvestir les dividendes permet de lisser le point d'entrée et de profiter pleinement de l'effet boule de neige, sans chercher à " timer " le marché.

Obligations du high yield dans l'air

Les obligations sont des titres de créance émis par les entreprises ou les États. Elles offrent généralement des revenus fixes et sont moins volatiles que les actions. La remontée des taux depuis 2022 a conduit à une normalisation des rendements obligataires : en 2026, les obligations d'État de bonne qualité de la zone euro et les obligations ESG responsables offrent des rendements attendus de l'ordre de 3 à 4,5 % par an selon les maturités et le risque de crédit, ce qui en fait un pilier pour les profils prudents.

Les obligations corporate investment grade offrent en général une prime de rendement par rapport aux obligations d'État, tandis que le segment high yield reste réservé aux investisseurs acceptant un risque de défaut plus élevé. Les fonds datés et produits structurés proposés par des sociétés de gestion comme Amundi, Groupama AM ou AXA IM complètent cette classe d'actifs pour les investisseurs recherchant une visibilité sur l'horizon de placement. Ils peuvent être intégrés dans une stratégie globale où les coupons et remboursements sont réinvestis régulièrement sur d'autres supports (SCPI, ETF, fonds diversifiés), afin de maintenir un niveau de risque adapté tout en cherchant à améliorer le rendement global.

Crypto-monnaies avec parcimonie

Les crypto-monnaies telles que le Bitcoin et l'Ethereum ont gagné en popularité ces dernières années et ont connu de nouveaux plus hauts historiques entre 2024 et 2025, avant de corriger par phases sur fond de durcissement réglementaire et de prise de bénéfices. Bien qu'elles soient encore très volatiles et exposées aux risques technologiques, réglementaires et de marché, elles peuvent constituer une petite partie d'un portefeuille diversifié pour les investisseurs prêts à accepter un niveau de risque plus élevé.

En 2026, il est conseillé de limiter cette poche à 3–4 % du patrimoine financier maximum et de privilégier un investissement programmé plutôt qu'un achat en une seule fois, afin de lisser la volatilité extrême de cette classe d'actifs. L'investisseur devra également sécuriser soigneusement ses accès (plateformes régulées, double authentification, portefeuilles froids) et accepter la possibilité de fortes pertes en capital.

Matières premières : une diversification stratégique

Les matières premières, notamment l'or, continuent de jouer un rôle clé dans la diversification des portefeuilles en 2026. L'or a profité ces dernières années de l'inflation, des taux réels parfois négatifs et des incertitudes géopolitiques, atteignant de nouveaux sommets avant de se stabiliser. L'or physique offre une volatilité moyenne de l'ordre de 15 à 20 % et sert de protection contre les chocs de marché et l'érosion monétaire.

Les métaux précieux (or, argent, platine) et certaines pierres précieuses figurent parmi les placements alternatifs avec des rendements attendus de l'ordre de 5 à 10 % sur longue période, mais avec de fortes fluctuations à court terme et sans garantie de revenu. Ces actifs doivent rester minoritaires dans le patrimoine, mais peuvent être renforcés progressivement via des achats programmés ou des ETF matières premières pour jouer leur rôle de couverture lors des phases de stress de marché ou de regain d'inflation.

Investissements durables et responsables

Les investissements durables continuent de gagner du terrain en 2026. Les fonds labellisés ISR (Investissement Socialement Responsable) et les obligations ESG, développés dans la continuité des réglementations européennes (SFDR, taxonomie verte), permettent aux investisseurs de concilier rendement financier et impact positif sur la société et l'environnement. Le nombre de fonds et de supports labellisés a encore augmenté, offrant un choix plus large par thématiques (climat, eau, santé, infrastructures durables, inclusion sociale).

De plus en plus de SCPI, d'OPCI et de fonds actions/obligataires intègrent des critères environnementaux, sociaux et de gouvernance, répondant à une demande croissante des épargnants souhaitant donner du sens à leurs placements sans renoncer à la performance, comme avec les SCPI ISR telles que Comète, Remake Live, Iroko Zen, Epsilon 360, Iroko Next ou Pierval Santé. Certaines d'entre elles se positionnent sur des immeubles rénovés pour améliorer leur performance énergétique, d'autres sur la santé ou l'éducation, ce qui renforce à la fois l'intérêt social du placement et la résilience des revenus locatifs.

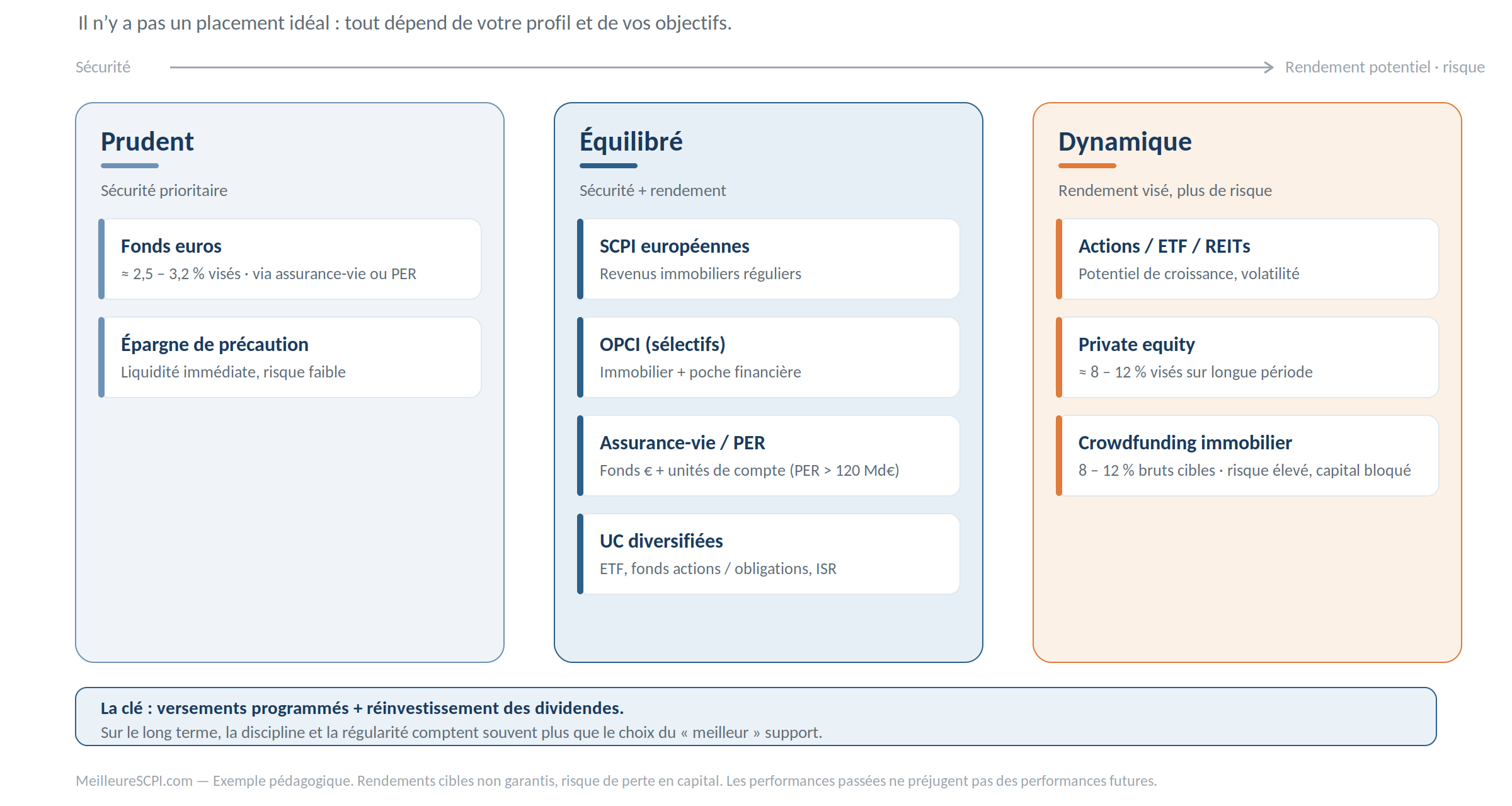

Quel est le meilleur investissement pour 2026 ?

En 2026, le meilleur investissement dépend toujours de votre profil d'investisseur (prudent, équilibré, dynamique) et de vos objectifs financiers (complément de revenus, retraite, transmission, projet à moyen terme). Les incertitudes macroéconomiques (inflation, politique monétaire, risques géopolitiques) renforcent l'intérêt des portefeuilles véritablement diversifiés, avec un mélange d'actifs de croissance et d'actifs plus défensifs.

Pour ceux qui cherchent un équilibre entre sécurité et rendement, les SCPI européennes, les OPCI (quelques-uns uniquement), l'assurance-vie et le PER (Plan d'Épargne Retraite, dont l'encours dépasse désormais largement les 120 milliards d'euros toutes catégories confondues, en progression constante depuis sa création) restent des options solides, en particulier :

- les fonds en euros, qui ont bénéficié de la remontée des taux : après un rebond marqué des rendements sur 2023–2024, les projections 2026 situent les fonds euros de bonne qualité autour de 2,5 à 3,2 % pour les profils prudents, avec des écarts selon les contrats, la part d'obligations à haut rendement et la politique de provision pour participation aux bénéfices ;

- les unités de compte diversifiées (SCPI, ETF, fonds actions/obligations, fonds ISR) pour dynamiser une partie du capital, en acceptant la volatilité à court terme.

L'immobilier locatif via crowdfunding affiche toujours des rendements bruts cibles pouvant aller de 8 à 12 %, en contrepartie d'un risque plus élevé (risque de retard ou de défaut de l'opérateur, risque de marché immobilier) et d'une durée de blocage. Pour les investisseurs les plus audacieux, l'investissement dans les actions, ETF, private equity (environ 8 à 12 % visés sur longue période) ou REITs peut offrir un potentiel de rendement plus important, bien que plus risqué.

Quelle que soit la solution retenue, la mise en place de versements programmés et le réinvestissement systématique des dividendes restent des clés pour améliorer le couple rendement/risque. Sur le long terme, ce sont souvent la discipline d'épargne et la régularité des apports qui expliquent la performance, plus que le choix ponctuel du " meilleur " support.

Quel placement pour 100 000 euros en 2026 ?

Si vous disposez de 100 000 euros à investir en 2026, la clé est de diversifier vos placements, de tenir compte de votre fiscalité (impôt sur le revenu, prélèvements sociaux, IFI le cas échéant) et d'organiser votre stratégie autour de flux réguliers :

- Immobilier via SCPI/OPCI : consacrez environ 35 à 40 % à l'investissement immobilier indirect via des SCPI ou OPCI gérés par des sociétés de gestion reconnues, en privilégiant les SCPI européennes et, pour partie, les véhicules ISR. Objectif : autour de 4,5 à 6 % de rendement courant et une diversification géographique et sectorielle. Les dividendes peuvent être réinvestis mensuellement ou trimestriellement pour accélérer la capitalisation lorsque le cadre le permet.

- Actions/ETF : investissez environ 30 % dans des actions ou des ETF diversifiés sur plusieurs secteurs d'activité et régions géographiques, visant 6 à 10 % de rendement annuel sur longue période. Privilégiez les plans d'investissement programmés pour lisser les points d'entrée et répartir le risque dans le temps.

- Assurance-vie : réservez 20 % pour un contrat d'assurance-vie, idéalement avec une répartition entre fonds euros (pour la sécurité et la liquidité à moyen terme) et unités de compte (SCPI, ETF, fonds ISR/ESG) pour équilibrer sécurité et rendement. L'assurance-vie permet également d'optimiser la transmission et la fiscalité sur les gains.

- Épargne de précaution : conservez 10 à 15 % sur un livret d'épargne réglementé (Livret A, LDDS) ou un autre support garanti et immédiatement disponible pour faire face aux imprévus. Le taux du Livret A, régulièrement révisé, reste un indicateur de base pour la rémunération sans risque, même s'il peut être inférieur à l'inflation sur longue durée.

Cette répartition peut être ajustée à votre profil d'investisseur (davantage de fonds euros et d'obligations pour un profil très prudent, davantage d'actions et de private equity pour un profil très dynamique), mais l'idée directrice reste la même : toutes les grandes classes d'actifs sont représentées, avec des flux programmés et un réinvestissement des revenus pour faire croître votre patrimoine mois après mois.

Quel est le meilleur investissement aujourd'hui ?

En 2026, les investissements durables continuent de gagner du terrain, avec des produits labellisés ISR (Investissement Socialement Responsable) qui permettent aux investisseurs de concilier rendement financier et impact positif sur la société et l'environnement. La demande des particuliers comme des institutionnels pousse les sociétés de gestion à renforcer leurs gammes de fonds thématiques et d'obligations vertes ou sociales.

Les SCPI labellisées ISR comme Comète, Remake Live, Iroko Zen ou encore Epsilon 360, ainsi que les OPCI ESG, offrent une opportunité de combiner rentabilité, diversification immobilière et sens éthique. Elles ciblent généralement des immeubles avec de bonnes performances énergétiques ou des projets de rénovation, ce qui peut également renforcer la valeur à long terme des actifs face à la réglementation environnementale.

Pour les investisseurs à la recherche de performance, les actions et ETF sur des secteurs porteurs comme la transition énergétique, l'intelligence artificielle, le big data, les technologies vertes, la défense ou l'industrie européenne restent des pistes intéressantes. De nombreux indices " climat " ou " low carbone " permettent de se positionner via des ETF en cohérence avec des objectifs de décarbonation. Là encore, les versements programmés et le réinvestissement des dividendes permettent de tirer parti des phases de volatilité pour renforcer progressivement les positions, sans dépendre d'un point d'entrée parfait.

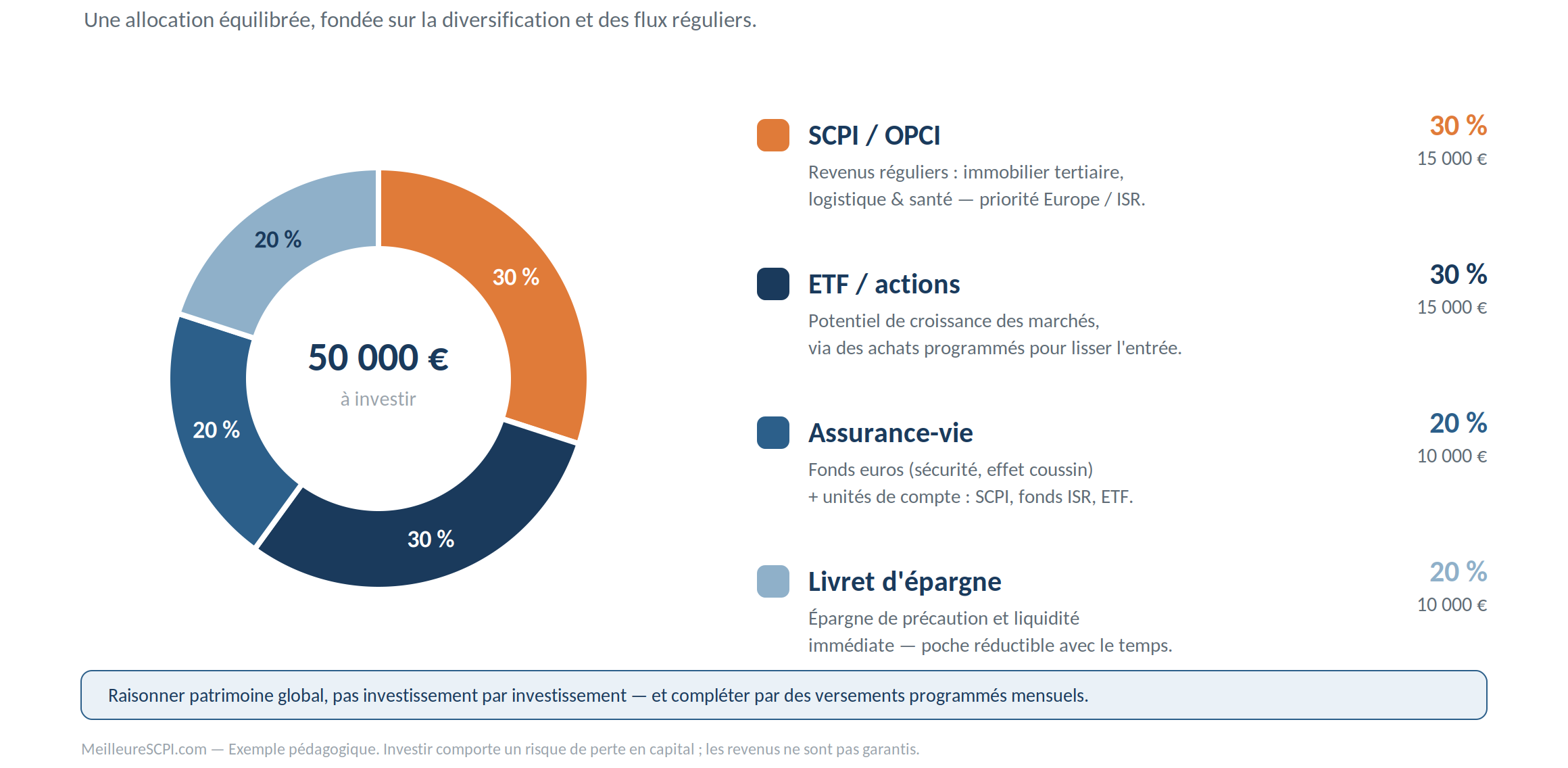

Comment placer intelligemment 50 000 euros en 2026 ?

Si vous disposez de 50 000 euros à investir, voici une stratégie d'allocation équilibrée pour 2026, intégrant la logique de diversification et de flux réguliers :

- SCPI/OPCI : investissez 30 % (15 000 €) dans des parts de SCPI ou d'OPCI pour générer des revenus réguliers et profiter du dynamisme de l'immobilier tertiaire, logistique et santé, en visant prioritairement les SCPI européennes et, si possible, une partie en SCPI ISR. Les dividendes peuvent être perçus ou réinvestis automatiquement selon vos objectifs (complément de revenu ou capitalisation).

- ETF/actions : allouez 30 % (15 000 €) à un portefeuille diversifié d'actions ou d'ETF pour bénéficier du potentiel de croissance des marchés financiers. Mettez en place des achats programmés (mensuels ou trimestriels) pour lisser les points d'entrée et éviter de tout investir au plus mauvais moment.

- Assurance-vie : placez 20 % (10 000 €) dans un contrat d'assurance-vie, avec une répartition entre fonds euros (sécurité et effet " coussin ") et unités de compte (SCPI, fonds ISR, ETF) pour équilibrer sécurité et rendement. Pensez à diversifier entre un contrat orienté immobilier (SCPI, OPCI) et un contrat plus financier si nécessaire.

- Livret d'épargne : gardez 20 % (10 000 €) sur un livret réglementé pour assurer votre épargne de précaution et conserver une liquidité immédiate. Cette poche pourra être progressivement réduite (en pourcentage) si vos revenus augmentent et que votre matelas de sécurité est jugé suffisant.

À mesure que vos revenus progressent, vous pouvez compléter ce dispositif par des versements programmés mensuels sur vos différents supports (SCPI, assurance-vie, PEA, compte-titres), afin de construire un patrimoine de manière disciplinée. L'important est de considérer votre patrimoine global et non chaque investissement isolément.

Focus sur l'épargne de précaution

Il est important de conserver une part de son patrimoine sous forme d'épargne de précaution. En 2026, les livrets réglementés comme le Livret A ou le LDDS offrent un taux attractif par rapport au passé récent, mais qui peut rester légèrement inférieur à l'inflation sur longue durée. Ils conservent toutefois deux atouts majeurs : la garantie du capital et la liquidité immédiate. De leur côté, les fonds euros des contrats d'assurance-vie assurent des rendements de l'ordre de 2,5 à 3,2 % selon les contrats, avec une volatilité très faible et un cadre fiscal intéressant au-delà de 8 ans de détention.

Cette poche de sécurité doit représenter entre 3 et 6 mois de dépenses courantes, voire davantage pour les indépendants, les dirigeants d'entreprise ou les ménages dont les revenus sont plus variables. Une fois ce seuil atteint, les excédents peuvent être orientés vers des supports plus dynamiques (SCPI, ETF, fonds diversifiés) via des versements programmés, afin d'éviter que trop de capital ne reste durablement sur des supports faiblement rémunérés.

Conclusion

En 2026, le patrimoine idéal repose sur une diversification intelligente des actifs et sur une discipline d'investissement dans la durée. Les SCPI européennes, les OPCI, l'immobilier en direct, les actions, les obligations, les matières premières, le private equity et même une petite exposition aux crypto-monnaies permettent d'optimiser le rendement tout en réduisant les risques, à condition de respecter une allocation cohérente avec votre profil et de réévaluer régulièrement cette allocation.

Une allocation type pour un profil équilibré peut, par exemple, s'articuler autour de 40 % d'actifs sécurisés (fonds euros, obligations de qualité, épargne de précaution), 30 % d'immobilier (SCPI/OPCI, immobilier en direct) et 30 % d'actions/ETF, pour viser un rendement global de l'ordre de 5 à 7 % par an sur longue période, sans garantie. Cette structure offre un bon compromis entre potentiel de performance et résistance aux chocs de marché.

La clé reste la régularité dans l'épargne (versements programmés) et le réinvestissement des dividendes chaque mois ou chaque trimestre, en fonction des supports. En diversifiant vos placements et en gardant une part en épargne de précaution, vous pourrez bâtir un patrimoine résilient et performant, capable de traverser les cycles économiques. Un audit patrimonial périodique vous aidera à ajuster vos choix au fil du temps, au rythme de vos projets de vie.

Tableau récapitulatif des options d'investissement en 2026

| Classe d'actifs | Allocation recommandée | Objectifs et avantages | Rendement attendu 2026 |

|---|---|---|---|

| SCPI/OPCI | 30–40 % | Revenus passifs réguliers, diversification immobilière (focus européennes, SCPI ISR possible) | ≈ 4,5–6 % |

| Actions/ETF | ≈ 30 % | Potentiel de croissance à long terme, exposition secteurs porteurs | ≈ 7–10 % sur longue période |

| Assurance-vie | ≈ 20 % | Sécurité (fonds euros) et dynamisation (unités de compte) | ≈ 2,5–3,2 % (fonds euros) |

| Matières premières | 5–10 % | Couverture contre l'inflation, diversification (or, métaux précieux) | ≈ 5–10 % sur longue période, très variable à court terme |

| Crypto-monnaies | ≤ 3–4 % | Potentiel de rendement élevé, risque accru, forte volatilité | Très variable, risque de perte en capital élevé |

| Épargne de précaution | 10–20 % | Sécurité et liquidité en cas d'imprévus (Livret A, LDDS, comptes garantis) | Taux livrets réglementés, généralement inférieurs aux actifs risqués |

Tendances à surveiller en 2026

- Transition énergétique et technologies vertes : les ETF et actions axés sur les énergies renouvelables, l'IA, le big data, les technologies vertes, la défense, l'aéronautique et l'industrie européenne devraient continuer à bénéficier des politiques publiques et des besoins de relocalisation, même s'ils restent exposés aux cycles boursiers.

- Investissements durables : le nombre de fonds ISR et ESG continue d'augmenter, répondant à la demande croissante des investisseurs soucieux de l'impact social et environnemental de leurs placements, avec des options en obligations responsables, SCPI ISR et fonds thématiques.

- Normalisation des taux et rôle des obligations : après la remontée des taux, les obligations retrouvent une place centrale dans les portefeuilles équilibrés, avec des rendements plus attractifs que par le passé, mais une vigilance nécessaire sur le risque de crédit.

- Diversification internationale : dans un contexte d'incertitudes politiques et géopolitiques, la diversification entre zones (Europe, Amérique du Nord, Asie, pays émergents) et devises reste un levier important pour réduire les risques spécifiques.

En résumé, pour construire un patrimoine idéal en 2026, diversifiez vos investissements sur toutes les classes d'actifs, mettez en place des versements programmés et réinvestissez vos dividendes le plus régulièrement possible. Restez flexible et ajustez vos stratégies en fonction des évolutions du marché, de la fiscalité et de votre situation personnelle pour garantir une croissance solide et durable de votre patrimoine.

À retenir pour 2026

- Le patrimoine idéal en 2026 repose sur une diversification globale : immobilier (SCPI/OPCI européennes, y compris une sélection de SCPI ISR), actions/ETF, obligations, épargne de précaution, matières premières et une petite poche de crypto-monnaies.

- Les versements programmés et le réinvestissement des dividendes chaque mois sont les moteurs de la capitalisation à long terme, en complément d'un audit patrimonial régulier.

- Visez une allocation type autour de 40 % sécurisés, 30 % immobilier et 30 % actions pour un rendement potentiel de 5 à 7 % sur longue période, à adapter à votre profil, à votre fiscalité et à vos projets.

- Maintenez une épargne de précaution équivalente à 3 à 6 mois de dépenses avant d'augmenter la part d'actifs plus dynamiques.

- Intégrez des investissements durables (ISR/ESG) pour concilier performance et impact positif sur l'environnement et la société, en tirant parti des SCPI ISR, des fonds actions thématiques et des obligations responsables.

Conseil d'expert

En tant qu'expert en gestion de patrimoine et en SCPI, je recommande de bâtir votre stratégie 2026 autour de tous les grands piliers (SCPI européennes, actions/ETF, obligations, épargne de précaution), puis de mettre en place des versements programmés sur vos SCPI et vos ETF, idéalement via des enveloppes fiscalement avantageuses (assurance-vie, PEA, PER). Dès que votre budget le permet, optez pour le réinvestissement automatique des dividendes : cette mécanique simple crée un effet boule de neige puissant et vous permet, sans effort supplémentaire, d'augmenter votre nombre de parts et donc vos revenus futurs, tout en lissant les aléas de marché. Gardez enfin en tête qu'il n'y a pas un patrimoine idéal mais des patrimoines : faites évoluer le vôtre au rythme de vos projets, plutôt que de chercher une allocation parfaite et figée, et n'hésitez pas à réaliser un check-up patrimonial tous les 12 à 24 mois pour rester aligné avec vos objectifs.

| Les points importants pour la SCPI Iroko Zen | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 25 parts 204.00 € |

| SCPI Iroko Zen Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !