ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Les OPCI, comment ça marche ?

Les OPCI (Organismes de Placement Collectif Immobilier) vous permettent, comme les SCPI, d’investir dans l’immobilier d’entreprise en mutualisant les risques et en percevant des revenus. Toutefois les similitudes s’arrêtent là. Voici notre décryptage sur un produit resté trop longtemps confidentiel.

L’OPCI : un produit financier et immobilier

L' OPCI, un véhicule collectif d'investissement immobilier non coté

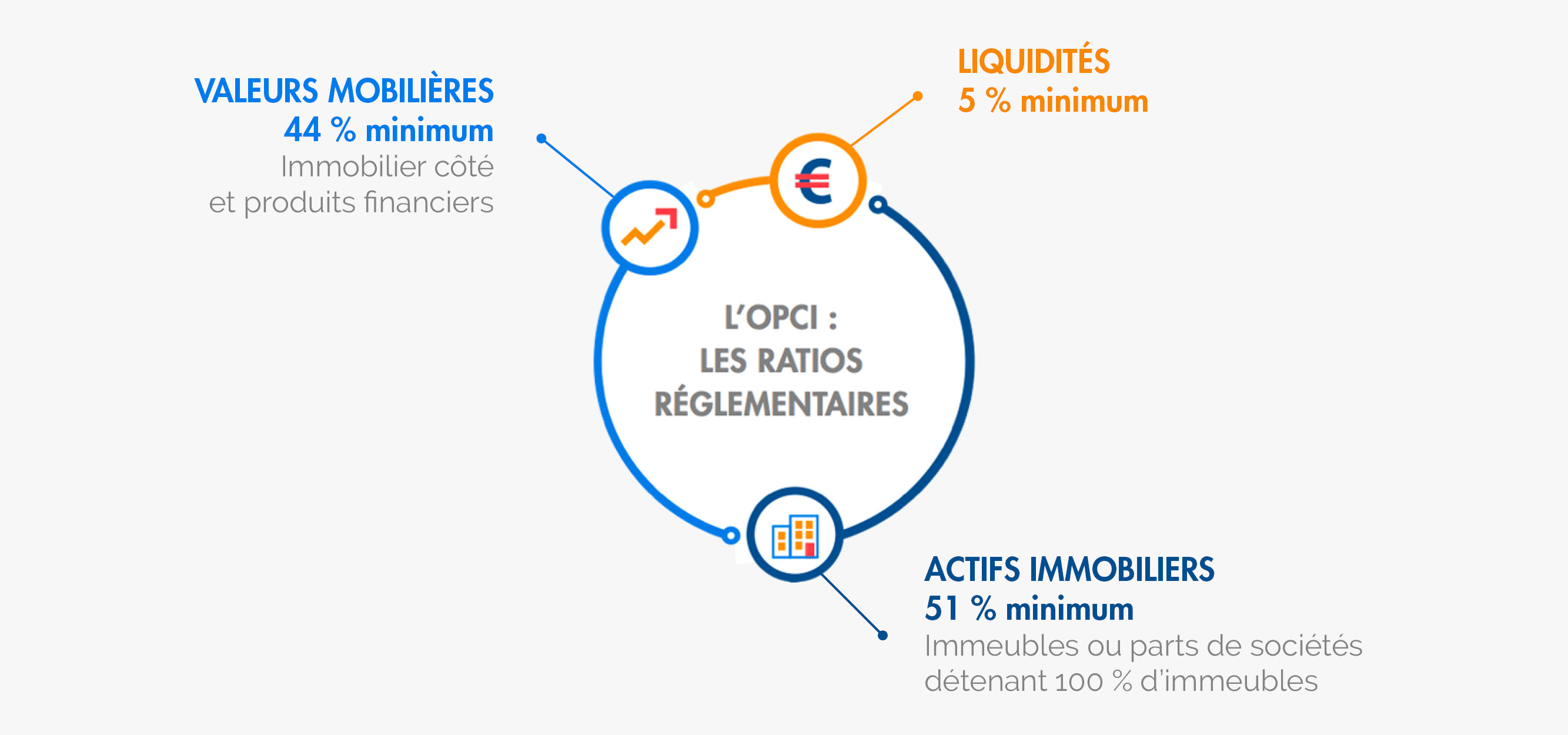

Contrairement aux SCPI détenant 95 % d’immobilier physique (bureaux, commerces, entrepôts, logements, etc.), les OPCI sont un produit hybride. En effet, la loi leur impose d’être composés de trois poches distinctes :

· 51 à 60 % minimum d’actifs immobiliers (immobilier physiques, parts de SCPI…),

· 35 à 44 % maximum d’actifs librement investis (principalement boursiers : immobilier coté et produits financiers)

· 5 % minimum de liquidités (« cash » ou Sicav monétaires)

La répartition et le contenu de ces poches sont décidés par chaque gérant d’OPCI. Leurs stratégies influent sur le rendement et la variation du cours de l’OPCI.

Comme tout OPCVM (Organisme de Placement Collectif en Valeurs Mobilières), les OPCI disposent d’un code Isin (code d’achat) et peuvent être acquis auprès de votre banque, de la société qui gère l’OPCI ou d’un conseiller en gestion de patrimoine. Toutefois prenez garde, les OPCI ne peuvent pas être financés à crédit.

Contrairement aux SCPI, les OPCI ne versent pas des revenus réguliers, ils ne doivent donc pas être achetés dans cet objectif. Leurs résultats sont sensibles aux soubresauts des marchés boursiers sur lesquels ils sont présents via la poche « actifs libres ». Ainsi, en 2019, grâce au contexte boursier favorable sur l’immobilier coté, la performance globale des OPCI a affiché 5,5 % (4,3 % de valorisation du patrimoine et 1,2 % de rendement). En 2018 cette performance n’était que de 0,8 % (-0,4 % de valorisation du patrimoine et 1,2 % de rendement.

A noter : sur le long terme la performance globale, est intéressante : de juin 2008 à décembre 2018,[EN2] leur performance globale annualisée des OPCI grand public atteint 4,90 % ( *Sources : Aspim et IEIF).

Avec les OPCI deux fiscalités sont possibles

Les OPCI peuvent avoir la forme de Spiccav (Sociétés à prépondérance immobilière à capital variable) ou de FPI (Fonds de placement immobilier). De ce choix dépend la fiscalité applicable.

Les Spiccav sont soumises à la flat-tax. Leurs revenus sont fiscalisés à 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Cette formule est intéressante pour les contribuables dont le taux d’imposition excède 14 % (les autres peuvent opter pour l’impôt sur le revenu).

Les revenus des FPI entrent, dans la catégorie des revenus fonciers et sont imposés au taux marginal d’imposition du contribuable, majoré des prélèvements sociaux. La quasi-totalité des vingt OPCI commercialisées ont opté pour la forme Spiccav.

MeilleureSCPI.com vous recommande :

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !