ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Retraite 2026 : quel revenu minimum pour valider vos trimestres ?

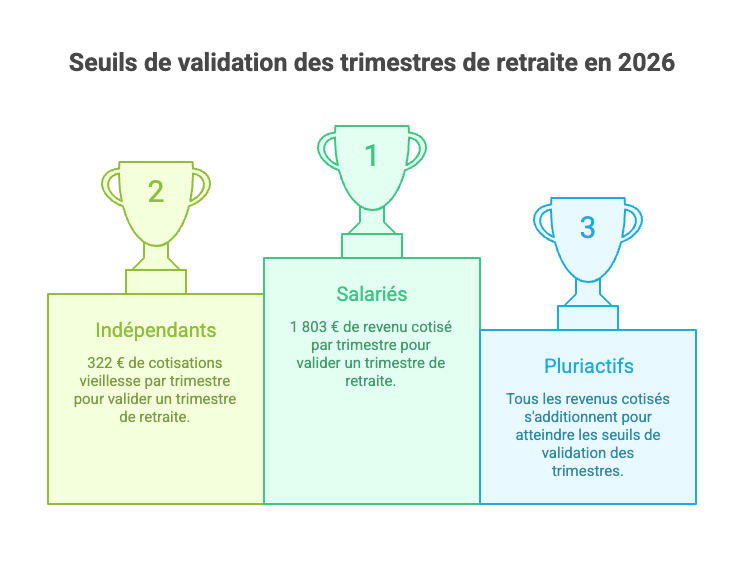

En 2026, les règles de validation des trimestres de retraite reposent toujours sur un revenu minimum soumis à cotisations, indexé sur le SMIC en vigueur au 1er janvier. La circulaire Cnav n°2025-33 du 23 décembre 2025 confirme un SMIC horaire brut fixé à 12,02 €, ce qui porte le seuil de validation d'un trimestre à 1 803 € de revenu cotisé pour les salariés, soit 7 212 € pour 4 trimestres sur l'année. Ce seuil correspond à 150 fois le SMIC horaire en vigueur au 1er janvier, conformément à l'article R.351-9 du Code de la sécurité sociale. La revalorisation de +1,18 % du SMIC au 1er janvier 2026 fait mécaniquement évoluer ces seuils et plusieurs paramètres sociaux connexes, dont le SMIC mensuel brut à 1 823,03 € (pour un net estimé à 1 443,11 €) et les cotisations minimales des indépendants pour valider leurs trimestres.

Que vous soyez salarié, travailleur indépendant ou en situation de pluriactivité, ces seuils restent déterminants pour sécuriser vos droits à la retraite et éviter des trimestres manquants. Pour 2026, le minimum garanti est également relevé à 4,25 €, tandis que le SMIC mensuel brut atteint 1 823,03 €. Un salarié payé au SMIC à temps plein validera ses 4 trimestres comme chaque année, mais les personnes aux revenus fractionnés (temps partiel, missions courtes, saisonniers, pluriactifs) doivent surveiller de près le cumul annuel de leurs revenus cotisés. Dans un contexte où le nombre de trimestres requis pour le taux plein atteint, selon les générations, jusqu'à 172 trimestres pour les assurés nés à partir de 1966, l'enjeu de ne pas " perdre " de trimestres devient encore plus stratégique.

La base réglementaire : SMIC 2026 et validation des trimestres

Sur le plan juridique, la base réglementaire reste inchangée dans son principe : un trimestre est validé dès lors que vous atteignez un montant de revenu soumis à cotisations, sans aucun lien avec la durée effective de travail. Le calcul repose sur 150 fois le SMIC horaire brut en vigueur au 1er janvier de l'année considérée, conformément à l'article R.351-9 du Code de la sécurité sociale et à la circulaire Cnav 2025-33. La Cnav précise que, pour 2026, le salaire ou revenu cotisé à retenir est de 1 803 € pour un trimestre, 3 606 € pour deux, 5 409 € pour trois et 7 212 € pour quatre trimestres. Ces montants s'appliquent à tous les assurés du régime général, quelle que soit la durée de travail ayant permis de générer ce revenu.

Le SMIC mensuel brut 2026 est fixé à 1 823,03 €, soit une hausse de +1,18 % au 1er janvier 2026, ce qui correspond à un SMIC horaire brut de 12,02 € et un SMIC mensuel net estimé à 1 443,11 €. Cette revalorisation impacte directement les seuils de validation des trimestres et certains plafonds de cotisations et de prestations liés à la retraite. Pour les salariés, un revenu d'un peu plus de 601 € brut par mois en moyenne permet de valider un trimestre sur l'année, dès lors que ces montants sont soumis à cotisations vieillesse dans la limite du plafond de la Sécurité sociale (PASS 2026 fixé à 4 005 € par mois). En pratique, un salarié bien rémunéré peut ainsi valider 4 trimestres en seulement quelques mois d'activité, l'important étant le cumul de revenus cotisés au cours de l'année civile.

Règle générale pour la validation des trimestres :

- Un trimestre est validé dès que le revenu soumis à cotisations atteint le seuil réglementaire, indépendamment de la durée de travail ou du nombre d'heures effectuées.

- Le calcul s'effectue sur l'année civile entière, en additionnant tous les revenus cotisés (salaires, primes, heures supplémentaires, etc.), dans la limite du PASS.

- Le nombre de trimestres validables est plafonné à 4 trimestres par an, même si le revenu est très supérieur aux seuils.

- Seuls les revenus bruts effectivement soumis à cotisations vieillesse sont pris en compte : la durée travaillée seule ne suffit jamais.

Ces règles sont précisées par la circulaire Cnav 2025-33, qui opère le lien entre l'évolution du SMIC et vos droits à la retraite. Elles offrent une certaine souplesse aux salariés aux carrières fractionnées : 4 trimestres peuvent être validés sur quelques mois bien rémunérés, dès lors que les montants cumulent au moins 7 212 € bruts en 2026. Elles s'inscrivent par ailleurs dans un cadre où le nombre de trimestres nécessaires pour le taux plein est désormais compris entre 169 et 172 selon l'année de naissance, ce qui renforce l'intérêt d'optimiser chaque année validée.

Seuils pour les salariés : montants officiels en 2026

Pour les salariés du régime général, les montants confirmés par la circulaire Cnav pour 2026 sont les suivants :

| Nombre de trimestres | Revenu minimum cotisé (en € brut) |

|---|---|

| 1 trimestre | 1 803 € |

| 2 trimestres | 3 606 € |

| 3 trimestres | 5 409 € |

| 4 trimestres (max.) | 7 212 € |

Ces seuils correspondent à 150 × 12,02 €, soit 1 803 € par trimestre. Un salarié à temps partiel, en CDD successifs ou en situation de multi-employeurs peut additionner ses revenus cotisés sur l'année pour atteindre ces seuils, même si aucun contrat isolé ne permettrait, pris séparément, de valider un trimestre.

Les revenus fractionnés liés à la pluriactivité (contrats saisonniers, jobs étudiants, activités annexes, intérim) s'additionnent automatiquement pour la validation des trimestres, à condition qu'ils soient soumis aux cotisations vieillesse du régime général et qu'ils ne dépassent pas le plafond de la Sécurité sociale. Ce qui compte, c'est le total annuel de revenus cotisés : un salarié peut ainsi valider 4 trimestres en seulement 2 à 6 mois d'activité bien rémunérée. En revanche, la durée de travail ou le nombre de mois travaillés ne constitue jamais un critère en soi. Cette mécanique est particulièrement importante pour les jeunes actifs et les travailleurs aux parcours discontinus, qui doivent veiller à ne pas laisser des années faiblement cotisées sans atteindre le seuil d'un trimestre.

Spécificités pour les travailleurs indépendants

Les travailleurs indépendants (artisans, commerçants, professions libérales relevant de la Cnav) valident leurs trimestres sur la base des cotisations vieillesse versées, et non directement sur le revenu brut déclaré. Les seuils 2026, issus de la circulaire Cnav 2025-33, sont les suivants :

| Nombre de trimestres | Cotisations vieillesse minimum (en €) |

|---|---|

| 1 trimestre | 322 € |

| 2 trimestres | 644 € |

| 3 trimestres | 967 € |

| 4 trimestres (max.) | 1 289 € |

Ces montants correspondent aux cotisations vieillesse dues sur l'année 2026 et tiennent compte des spécificités du régime des indépendants. Ils permettent, en pratique, de piloter ses appels de cotisations provisionnelles pour sécuriser la validation de 1 à 4 trimestres, quitte à procéder à des régularisations en fin d'année lorsque le revenu réel est connu. Pour les micro-entrepreneurs, la logique est similaire, mais les seuils s'apprécient sur le chiffre d'affaires après abattement forfaitaire, avec des barèmes spécifiques par secteur d'activité ; en pratique, les niveaux de chiffre d'affaires nécessaires pour valider 4 trimestres en 2026 sont significatifs, ce qui impose d'anticiper le pilotage de l'activité.

À noter qu'à partir des cotisations dues pour 2023, l'assiette minimale servant de base au calcul des cotisations vieillesse des indépendants ne peut être inférieure à 450 fois le SMIC horaire brut de l'année concernée, ce qui limite les situations de cotisations très faibles et renforce la sécurisation des droits. Un dispositif de cotisations minimales d'assurance vieillesse de base permet en parallèle de garantir la validation de plusieurs trimestres même en cas de revenus modestes, ce qui constitue un filet de sécurité précieux pour les indépendants connaissant une forte variabilité de revenus.

Points d'attention clés pour une validation optimale

- Plafond annuel strict : vous ne pouvez pas valider plus de 4 trimestres par an, quel que soit le montant de votre revenu ou de vos cotisations au-delà des seuils.

- Revenus multiples : tous les salaires soumis à cotisations vieillesse (y compris contrats saisonniers, jobs étudiants, intérim, activités annexes) s'additionnent pour atteindre les seuils de validation, dans la limite du PASS.

- Temps partiel ou chômage partiel : la durée de travail importe peu ; c'est le revenu annuel cumulé qui détermine le nombre de trimestres validés. Un temps partiel bien rémunéré peut valider autant de trimestres qu'un temps plein.

- Pluriactivité : les revenus issus de plusieurs activités (salariée, indépendante, saisonnière) s'additionnent dès lors qu'ils sont soumis à cotisations vieillesse dans le même régime. Il convient toutefois d'être attentif à la répartition des cotisations entre régimes en cas de double affiliation.

- Cas particuliers territoriaux : à Mayotte, le SMIC brut horaire est inférieur à celui de la métropole, ce qui entraîne des seuils de validation réduits proportionnellement. Les assurés concernés doivent se référer aux textes dédiés à ce département pour connaître les seuils exacts applicables en 2026.

- Indépendants : anticipez les régularisations annuelles de cotisations pour valider, si besoin, des trimestres de façon rétroactive, notamment en cas de forte variation de revenus d'une année sur l'autre. Une modulation à la hausse de vos acomptes peut être judicieuse lorsque vous anticipez une progression de votre chiffre d'affaires.

- Minimum contributif : le plafond des retraites personnelles pris en compte pour le calcul du minimum contributif est fixé à 1 410,89 € brut par mois, un paramètre clé pour les assurés ayant eu de faibles revenus tout au long de leur carrière. Le respect du nombre de trimestres cotisés reste déterminant pour en bénéficier dans les meilleures conditions.

- Impact sur la retraite : chaque trimestre manquant peut retarder l'accès au taux plein ou l'âge de départ sans décote. Un suivi régulier de votre relevé de carrière sur info-retraite.fr est indispensable pour repérer et corriger d'éventuelles anomalies, notamment en cas de changements fréquents d'employeur ou de statuts.

Lecture patrimoniale : arbitrages stratégiques

Valider ses trimestres n'est pas qu'une obligation administrative : c'est un véritable levier patrimonial, en particulier pour les personnes en temps partiel, les indépendants, les pluriactifs et les dirigeants. Le pilotage de vos revenus cotisés, de vos cotisations vieillesse et de vos placements d'épargne doit être pensé de manière globale, en intégrant l'allongement progressif de la durée d'assurance requise pour le taux plein et la baisse probable du taux de remplacement des régimes obligatoires.

Quelques pistes d'arbitrage :

- Salariés à temps réduit : viser au minimum 7 212 € annuels de revenus cotisés permet de valider 4 trimestres, sans forcément augmenter massivement le volume horaire. L'enjeu est de ne pas " sous-cotiser " au risque de perdre des trimestres, surtout en fin de carrière, période où chaque trimestre supplémentaire peut faire la différence entre une retraite à taux plein et une retraite avec décote.

- Indépendants : arbitrer entre trésorerie courante et cotisations vieillesse suffisantes en modulant les versements provisionnels, en tenant compte de l'assiette minimale obligatoire et des dispositifs de cotisations minimales. Accepter une charge de cotisations plus élevée à court terme peut permettre de sécuriser davantage de trimestres et d'améliorer le montant futur de la pension.

- Pluriactifs et saisonniers : additionner les revenus de toutes les activités soumises à cotisations pour atteindre les seuils. Quelques mois intensifs ou plusieurs petits emplois peuvent suffire à valider l'année complète, à condition de bien vérifier que chaque revenu est effectivement soumis aux cotisations vieillesse du régime concerné.

- Stratégie globale retraite : intégrer ces seuils dans une approche plus large incluant âge de départ, taux plein, cumul emploi-retraite, dispositifs d'épargne retraite (PER, PERECO), assurance-vie et solutions immobilières comme les SCPI. L'effet de levier du crédit, la diversification sectorielle et géographique au sein de portefeuilles de SCPI de rendement, ainsi que le suivi du taux de distribution, peuvent contribuer à lisser le risque locatif et stabiliser des revenus de long terme via de l'immobilier papier.

- Optimisation fiscale et patrimoniale : un revenu positionné " juste au seuil " peut, dans certains cas, optimiser à la fois la fiscalité et les liquidités disponibles, notamment pour les assurés proches de l'âge légal (entre 62 et 64 ans selon la génération) qui cherchent à valider leurs derniers trimestres tout en structurant des compléments de revenus futurs via l'épargne longue. L'arbitrage entre cotisation supplémentaire pour la retraite de base, versements sur un PER, et investissement en SCPI doit se faire à la lumière de la durée restante avant le départ, de la tranche marginale d'imposition et de la volonté de transmission.

Conclusion

En 2026, le revenu minimum pour valider un trimestre de retraite reste fixé à 1 803 € de salaire brut soumis à cotisations pour les salariés (soit 7 212 € pour 4 trimestres sur l'année), et à 322 € de cotisations vieillesse pour les indépendants (soit 1 289 € pour 4 trimestres). Ces seuils découlent directement de la circulaire Cnav 2025-33 et du SMIC horaire à 12,02 €/h, revalorisé de 1,18 % au 1er janvier 2026. Ils s'inscrivent dans un cadre où la durée d'assurance exigée pour le taux plein atteint désormais jusqu'à 172 trimestres pour les générations les plus jeunes, ce qui renforce l'importance d'un pilotage rigoureux de vos années validées.

Pour bien piloter votre retraite, il convient de :

- Vérifier chaque année vos revenus soumis à cotisations et les trimestres validés ;

- Contrôler régulièrement votre relevé de carrière sur info-retraite.fr ;

- Anticiper les périodes de temps partiel, d'activité mixte ou de cotisations insuffisantes ;

- Réaliser une simulation personnalisée selon votre statut (salarié, indépendant, pluriactif) ;

- Intégrer ces seuils dans une stratégie retraite globale : âge de départ, taux plein, cumul emploi-retraite, épargne individuelle (PER, assurance-vie, immobilier, SCPI).

À retenir

- En 2026, un trimestre est validé à partir de 1 803 € de revenu brut soumis à cotisations pour les salariés, dans la limite de 4 trimestres par an.

- Les indépendants valident leurs trimestres sur la base des cotisations vieillesse versées : de 322 € pour 1 trimestre à 1 289 € pour 4 trimestres, avec un seuil intermédiaire à 967 € pour 3 trimestres.

- Tous les revenus cotisés de l'année (emplois multiples, pluriactivité, temps partiel, saisonnier) s'additionnent pour atteindre les seuils, sous réserve du plafond de la Sécurité sociale.

- Le minimum contributif est calculé sur la base d'une retraite personnelle plafonnée à 1 410,89 € brut/mois, un point de vigilance pour les carrières à faibles revenus.

- Un suivi régulier de votre relevé de carrière est indispensable pour éviter les trimestres manquants et les retards de départ à la retraite.

- Ces règles doivent être intégrées dans une stratégie patrimoniale globale, en articulation avec l'épargne retraite et vos autres placements (immobilier, SCPI de rendement, assurance-vie), en veillant à diversifier vos sources de revenus futurs et à adapter votre allocation d'actifs à votre horizon et à votre profil de risque.

Conseil d'expert

En tant qu'expert en solutions de retraite et en SCPI, je recommande de ne pas vous limiter à la seule validation de vos trimestres. Assurez d'abord, année après année, le nombre de trimestres nécessaires au taux plein, puis orientez l'excédent de capacité d'épargne vers des revenus complémentaires diversifiés. Les SCPI de rendement, en particulier, offrent un complément de pension potentiellement régulier tout en mutualisant le risque locatif, avec la possibilité de diversifier sur différentes typologies d'actifs (bureaux, santé, logistique, résidentiel) au sein d'un portefeuille d'immobilier papier. Le suivi du taux de distribution dans la durée est un indicateur clé de la capacité de ces véhicules à soutenir votre niveau de vie à la retraite.

Coupler une stratégie de validation optimale de vos trimestres avec une épargne longue en immobilier papier via les SCPI et un PER permet de lisser la fiscalité, de préparer la baisse de revenus au moment du départ à la retraite et d'organiser progressivement la transmission de votre patrimoine. Pour les pluriactifs et les indépendants en particulier, un bilan patrimonial annuel s'impose : il permet de vérifier simultanément la bonne validation des trimestres, l'adéquation de l'épargne constituée à vos objectifs de départ et la cohérence de vos allocations d'actifs (SCPI, fonds en euros, unités de compte) au regard de votre horizon et de votre profil de risque.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !