ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Crédit immobilier : quelles informations la banque doit-elle vous fournir ?

Lorsque vous sollicitez un crédit immobilier, la banque n'est pas libre de vous fournir les informations qu'elle souhaite. Elle est soumise à des obligations légales strictes visant à vous protéger et à vous permettre de prendre une décision éclairée. Ces obligations, encadrées par plusieurs lois françaises et européennes, garantissent la transparence des conditions de prêt et vous donnent accès à tous les éléments nécessaires pour comparer les offres disponibles sur le marché.

Les obligations préalables de la banque

L'évaluation de votre solvabilité

Avant de vous proposer une offre de prêt, l'établissement prêteur doit procéder à une évaluation rigoureuse de votre solvabilité. Cette vérification s'appuie sur les documents que vous transmettez concernant vos revenus, votre épargne et vos dettes existantes. En parallèle, la banque consulte le fichier national de la Banque de France, qui recense les incidents de paiement liés au crédit.

Cette procédure vise à déterminer si vous êtes en mesure de rembourser les échéances du prêt et si le crédit comporte des risques spécifiques par rapport à votre situation financière. L'organisme prêteur a également un devoir de mise en garde : il doit vous informer des conséquences de la prise d'un prêt et du risque d'endettement.

Les critères d'acceptation

Pour évaluer votre dossier, la banque examine plusieurs critères clés :

- Votre taux d'endettement : il ne doit pas dépasser 35 % de vos revenus nets, assurance comprise.

- Votre reste à vivre : le montant dont vous disposez après paiement de toutes vos charges.

- La stabilité de vos revenus : un CDI, une ancienneté dans l'emploi, ou des revenus réguliers si vous êtes indépendant.

- Votre gestion bancaire : la banque vérifiera l'absence d'incidents de paiement sur vos comptes.

Les documents d'information obligatoires

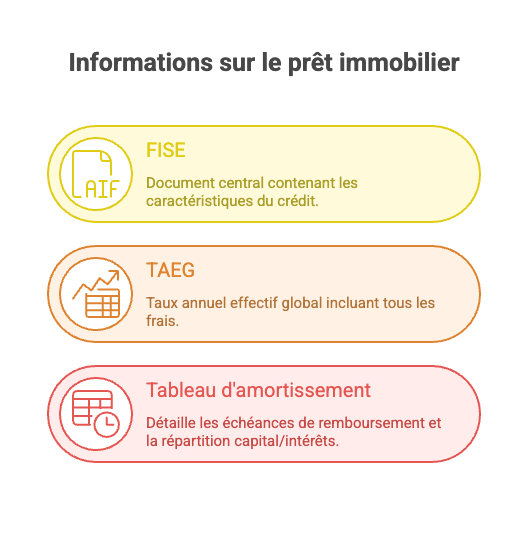

La Fiche d'Information Standardisée Européenne (FISE)

La Fiche d'Information Standardisée Européenne (FISE) est le document central que la banque doit vous remettre gratuitement. Elle vous est remise au plus tard lors de l'émission de l'offre de prêt, sur support papier ou sur tout autre support durable.

Ce document contient les principales caractéristiques de votre crédit immobilier :

- L'identité du prêteur et de l'emprunteur.

- La nature du prêt (prêt bancaire traditionnel, prêt conventionné, prêt à taux zéro).

- L'objet du prêt (achat d'un terrain, d'un appartement, construction d'une maison).

- La date de mise à disposition des fonds.

- Le montant du crédit, sa durée, son taux et son coût total.

- La nature et le coût de la garantie (caution, hypothèque).

- Les conditions de transfert du prêt à un autre organisme.

- L'information concernant le choix de l'assureur.

- Pour un prêt à taux fixe : un échéancier des amortissements présentant la répartition entre le capital et les intérêts.

Le Taux Annuel Effectif Global (TAEG)

La banque doit obligatoirement vous communiquer le TAEG, qui inclut tous les frais liés au prêt : frais de dossier, intérêts et assurance. Ce taux vous permet de comparer les offres de crédit disponibles sur le marché de manière fiable.

Le tableau d'amortissement

La banque doit fournir un tableau d'amortissement détaillant les échéances de remboursement, précisant la part du capital et des intérêts payés à chaque échéance. Ce document est essentiel pour comprendre la structure de votre remboursement et anticiper l'évolution de vos mensualités.

Les informations relatives à l'assurance emprunteur

Si la banque propose une assurance, elle doit vous joindre une notice d'information présentant les caractéristiques de l'assurance (garanties, exclusions, durée, coût, modalités de mise en jeu, etc.). Elle ne peut pas modifier sans votre accord les risques garantis, le tarif de l'assurance ou ses règles de fonctionnement inscrites dans le contrat.

Il est important de noter qu'aucune disposition légale n'impose à un emprunteur d'être assuré. L'assurance emprunteur n'est donc pas obligatoire légalement, bien que les banques la demandent généralement en pratique pour sécuriser le remboursement du prêt.

Les conditions de remboursement anticipé et de modulation

Le remboursement anticipé

La banque ne peut pas refuser un remboursement anticipé. Vous avez le droit de rembourser votre crédit avant la date prévue. Toutefois, la banque peut interdire les remboursements inférieurs ou égaux à 10 % du montant initial du prêt.

Cette disposition vous offre une flexibilité importante : si votre situation financière s'améliore ou si vous disposez de fonds supplémentaires, vous pouvez accélérer le remboursement de votre crédit sans être bloqué par votre établissement prêteur. Des indemnités de remboursement anticipé peuvent cependant être prévues au contrat, dans les limites fixées par la loi.

Les conditions de transfert du prêt

La FISE doit spécifier les conditions de transfert du prêt à un autre organisme. Cette information est cruciale car elle vous permet de connaître les possibilités de changement de banque, notamment en cas de meilleure offre, de renégociation ou de modification de votre situation personnelle ou patrimoniale.

Le cadre réglementaire

Les principales lois applicables

Plusieurs textes encadrent strictement les obligations des banques en matière de crédit immobilier :

- La loi Scrivener : elle réglemente l'obtention d'un crédit immobilier en rendant obligatoires certains éléments sur l'offre préalable de prêt et instaure un délai de réflexion pour examiner tranquillement l'offre.

- La loi Lagarde (2010) : elle a transposé la directive européenne sur le crédit bancaire et a instauré une réglementation plus stricte pour les banques, notamment concernant l'assurance emprunteur et la possibilité de délégation d'assurance.

- La loi Murcef : elle réglemente les relations entre banques et clients depuis 2001 et interdit la perception de fonds pour les intermédiaires avant la mise à disposition des fonds par la banque.

Les limites de durée

La durée maximale d'un prêt immobilier est en principe limitée à 25 ans. Une dérogation est possible pour les biens en VEFA (vente en l'état futur d'achèvement), qui permet d'ajouter deux ans supplémentaires pour la période de construction, portant la durée totale à 27 ans.

Conclusion

La banque est tenue de vous fournir un ensemble complet d'informations personnalisées avant la signature de votre crédit immobilier. La FISE, le TAEG et le tableau d'amortissement constituent les documents essentiels qui vous permettent de comprendre précisément les conditions de votre prêt.

Au-delà de ces obligations, vous disposez de droits importants : le droit au remboursement anticipé sans restriction majeure et le droit de connaître les conditions de transfert de votre prêt. Ces protections légales visent à garantir votre autonomie de décision et votre capacité à adapter votre crédit à votre situation financière tout au long de sa durée.

À retenir

- La banque doit évaluer votre solvabilité et vous informer clairement des risques d'endettement.

- La FISE, le TAEG et le tableau d'amortissement sont les trois piliers d'information de votre crédit immobilier.

- L'assurance emprunteur n'est pas légalement obligatoire, mais elle est quasi systématiquement exigée par les banques.

- Vous bénéficiez d'un droit au remboursement anticipé et d'informations sur le transfert de votre prêt vers un autre établissement.

- Les lois Scrivener, Lagarde et Murcef encadrent la relation entre la banque et l'emprunteur pour renforcer la transparence et la protection du consommateur.

Sources

- Code de la consommation – Dispositions relatives au crédit immobilier.

- Banque de France – Informations sur l'évaluation de la solvabilité et le FICP.

- Textes officiels : lois Scrivener, Lagarde, Murcef.

- Site d'information sur l'investissement immobilier et la pierre-papier : meilleurescpi.com.

Conseil d'expert

En tant qu'expert en SCPI et en financement immobilier, je recommande de ne jamais analyser votre crédit isolément : mettez-le systématiquement en perspective avec votre stratégie patrimoniale globale. Un crédit bien structuré (durée, taux, assurance, garanties) peut devenir un véritable levier d'investissement, notamment pour financer de la pierre-papier comme les SCPI, tout en préservant votre capacité d'épargne. Avant de signer, simulez plusieurs scénarios (remboursement anticipé, revente, baisse de revenus) et faites-vous accompagner si nécessaire pour optimiser à la fois votre financement et vos placements immobiliers.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !