ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Frais de notaire 2026 : calcul, taux et nouveautés pour les primo-accédants

Les frais d'achat immobilier, couramment appelés à tort " frais de notaire ", correspondent en réalité pour l'essentiel à des droits et taxes collectés par le notaire pour le compte de l'État et des collectivités locales. Dans le vocabulaire professionnel, on parle de droits de mutation à titre onéreux (DMTO). Dans cet article, nous détaillons leur composition, les taux applicables en 2026, les hausses récentes, ainsi que les mesures annoncées en faveur des primo-accédants, afin de vous aider à anticiper précisément le coût global de votre acquisition.

Que comprennent les frais d'achat d'un bien immobilier ?

Le notaire, un officier public

Lors de l'acquisition d'un bien immobilier, le recours à un notaire est obligatoire. En tant qu'officier public, le notaire collecte pour le compte de l'État et des collectivités un ensemble de droits et taxes pour chaque acte notarié qu'il établit. Ces sommes sont ensuite reversées au Trésor public. Ce sont ces montants — majoritairement fiscaux — que l'on appelle de façon abusive " frais de notaire ".

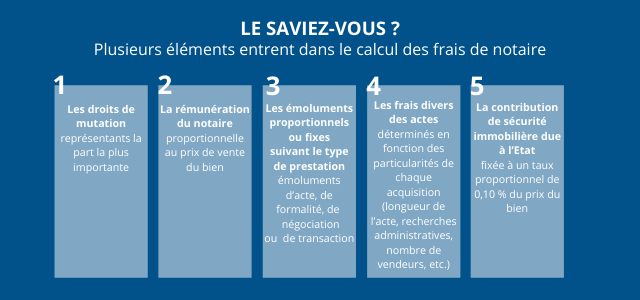

Concrètement, les frais d'acquisition se composent de trois grandes catégories principales :

- les droits de mutation à titre onéreux (DMTO), également appelés taxe de publicité foncière ou droits d'enregistrement ;

- les émoluments du notaire (sa rémunération réglementée pour l'acte et les formalités) ;

- les débours, c'est‑à‑dire les sommes avancées par le notaire pour le compte de l'acquéreur (documents d'urbanisme, cadastre, géomètre, hypothèques, contribution de sécurité immobilière, etc.).

À elle seule, la part fiscale (DMTO / taxe de publicité foncière) représente la plus grande portion des frais, la rémunération réelle du notaire ne pesant qu'une fraction du total.

Les droits de mutation en détail

Les droits de mutation ou Taxe de Publicité Foncière

Les droits de mutation ou d'enregistrement sont des frais fiscaux que le notaire collecte pour le compte du Trésor public et des collectivités locales. Également appelés " taxe de publicité foncière " (TPF), ils sont calculés en pourcentage du prix de vente du bien immobilier.

En 2026, dans l'ancien, les droits de mutation à titre onéreux représentent un taux global compris entre environ 5,09 % et 6,31 % du prix de vente, selon le département où se situe l'immeuble. Le taux " de base " de nombreux départements reste fixé à 5,80 %, mais la plupart ont voté la majoration maximale. Concrètement, trois niveaux de taux coexistent :

- 5,09 % dans certains départements " bas taux " (comme l'Indre, par exemple) ;

- 5,80 % dans les départements appliquant le taux " standard " ;

- jusqu'à 6,31 % dans les départements ayant adopté la majoration maximale.

Dans la pratique, la grande majorité des départements est désormais à 6,31 % ou 5,80 %, seuls quelques-uns conservant le taux réduit autour de 5,09 %.

Le montant des droits de mutation se décompose en plusieurs prélèvements perçus par différents bénéficiaires :

- une taxe départementale, généralement de 4,5 % du prix net vendeur dans les départements à taux " plein " ;

- une taxe nationale perçue par l'État (prélèvement pour frais d'assiette et de recouvrement), égale à 2,37 % du montant de la taxe départementale ;

- une taxe communale, en principe de 1,20 % du prix net vendeur lorsque le département a voté le taux maximal.

À cette structure de base s'ajoute la contribution de sécurité immobilière (environ 0,10 % du prix avec un minimum forfaitaire), souvent intégrée dans les tableaux de calcul globaux des frais.

Taxe additionnelle en Île‑de‑France sur certains locaux

Une taxe additionnelle au droit de vente est en vigueur dans tous les départements de l'Île‑de‑France depuis le 1er janvier 2016. Elle concerne principalement la vente de bureaux, locaux commerciaux, industriels ou de stockage " anciens " au sens fiscal (et leurs parkings dédiés), c'est‑à‑dire :

- les immeubles faisant l'objet d'une seconde vente dans les 5 ans suivant leur achèvement ;

- ou les immeubles cédés au‑delà de 5 ans après leur achèvement.

Sous l'effet de cette taxe additionnelle, le taux global de droits de mutation pour la vente d'un immeuble ancien concerné est passé d'environ 5,80665 % à environ 6,40665 %, tandis que le taux réduit applicable à certaines ventes d'immeubles neufs est passé d'environ 0,71498 % à 1,31498 %. Cette taxe additionnelle ne s'applique pas aux mutations bénéficiant d'une exonération de droits d'enregistrement ou de taxe de publicité foncière.

Évolutions et contexte 2026

Depuis plusieurs années, les départements disposent d'une marge de manœuvre pour augmenter la taxe départementale sur les DMTO, et beaucoup l'ont utilisée pour renforcer leurs recettes, ce qui se traduit par une hausse progressive des frais d'acquisition dans l'ancien. Sur un achat de l'ordre de 200 000 €, l'augmentation de la fiscalité départementale s'est traduite par plusieurs centaines d'euros de frais supplémentaires par rapport aux années précédentes.

En parallèle, les pouvoirs publics maintiennent une différence de traitement significative entre l'ancien et le neuf : dans l'immobilier neuf, les droits de mutation sont réduits, ce qui explique des frais de notaire nettement plus faibles (en proportion du prix) que dans l'ancien.

Mesures 2026 en faveur des primo‑accédants

Dans la continuité des dispositifs en faveur de l'accession à la propriété, le budget 2026 prévoit, sous réserve des textes définitifs d'application, un mécanisme de réduction ciblée des DMTO pour les primo‑accédants achetant leur résidence principale. Ce dispositif pourrait aller jusqu'à 50 % de réduction sur la part départementale des DMTO, dans des limites et conditions à préciser par voie réglementaire.

Dans l'hypothèse maximale annoncée, cette réduction représenterait une économie potentielle pouvant atteindre environ 8 750 € sur un bien de 250 000 € dans un département appliquant le taux plein, toutes conditions d'éligibilité remplies (plafond de ressources, nature du bien, engagement d'occupation, etc.). Les modalités exactes (plafond de prix, zonage, cumul avec d'autres aides) sont encadrées par les textes budgétaires et fiscaux et peuvent varier selon les départements.

En 2026, en pratique, les frais totaux (droits de mutation, émoluments, débours) s'établissent autour des niveaux suivants :

- environ 7 à 8,5 % du prix pour un bien ancien, selon le département et le niveau de débours ;

- environ 2 à 3 % du prix pour un bien neuf, en raison du régime fiscal particulier de la VEFA et des droits réduits.

Comment est calculée la rémunération du notaire ?

Les tranches d'émoluments

La rémunération du notaire pour l'acte de vente est encadrée par un tarif réglementé fixé par décret. Les émoluments proportionnels correspondent à un pourcentage du prix de vente du bien, appliqué par tranches. La réforme issue de la loi Macron a déjà entraîné une baisse de ces tarifs et une possibilité de remises sur les grosses transactions. Le barème applicable en 2026 reste très proche des grilles précédentes. À ces montants s'ajoute la TVA au taux de 20 %, qui s'applique sur la rémunération du notaire et ses émoluments de formalités.

Tranches de prix | Pourcentage appliqué (hors TVA) | Montant à ajouter |

Jusqu'à 6 500 € | 3,870 % | — |

6 501 à 17 000 € | 1,596 % | 167,58 € |

17 001 à 60 000 € | 1,064 % | 457,52 € |

Au-dessus de 60 000 € | 0,799 % | 1 118,60 € |

Par ailleurs :

- pour les petites transactions, le coût global des émoluments du notaire est plafonné à 10 % du prix du bien, avec un minimum de 90 € ;

- pour les ventes d'un montant supérieur à 150 000 €, le notaire peut consentir une remise sur ses émoluments proportionnels, dans la limite de 10 % du tarif réglementaire. Cette remise est facultative et laissée à l'appréciation de l'office, ce qui en fait un levier potentiel d'optimisation des frais pour l'acquéreur.

Vous trouverez ci-après un exemple de tableau actualisé pour 2026 (logement ancien hors majorations spécifiques, hors Île-de-France, hors dispositions particulières pour les primo‑accédants), basé sur un département appliquant le taux " plein " :

| Hypothèse logement* | |||||||||

Prix de vente | 30 000 | 50 000 | 100 000 | 200 000 | 500 000 | 750 000 | 1 000 000 | 1 250 000 | 1 500 000 |

Contribution sécurité immobilière (≈ 0,10 %) | 30 | 50 | 100 | 200 | 500 | 750 | 1 000 | 1 250 | 1 500 |

| Droits de mutation | |||||||||

Taxe départementale (4,50 %) | 1 350 | 2 250 | 4 500 | 9 000 | 22 500 | 33 750 | 45 000 | 56 250 | 67 500 |

Taxe nationale (2,37 % de la taxe dép.) | 32,00 | 53,33 | 106,65 | 213,30 | 533,25 | 799,88 | 1 066,50 | 1 333,13 | 1 599,75 |

Taxe communale (1,20 %) | 360 | 600 | 1 200 | 2 400 | 6 000 | 9 000 | 12 000 | 15 000 | 18 000 |

Sous-total droits de mutation | 1 742 | 2 903,33 | 5 806,65 | 11 613,30 | 29 033,25 | 43 549,88 | 58 066,50 | 72 583,13 | 87 099,75 |

| Frais de notaire | |||||||||

Rémunération du notaire (émoluments proportionnels) | 382 | 478 | 955 | 2 394 | 5 985 | 8 977 | 11 970 | 14 962 | 17 955 |

Émoluments de formalités et frais généraux | 750 | 750 | 750 | 800 | 800 | 800 | 800 | 800 | 800 |

TVA (20 %) | 226 | 246 | 341 | 639 | 1 357 | 1 955 | 2 554 | 3 152 | 3 751 |

Sous-total frais de notaire | 1 358 | 1 474 | 2 046 | 3 833 | 8 142 | 11 732 | 15 324 | 18 914 | 22 506 |

| Total estimatif | 3 130 | 4 427 | 7 953 | 15 646 | 37 675 | 55 282 | 73 891 | 91 497 | 109 106 |

| % du bien | 10,43 % | 8,85 % | 7,95 % | 7,82 % | 7,54 % | 7,37 % | 7,39 % | 7,32 % | 7,27 % |

| TVA | 20 % | ||||||||

| Contribution sécurité immobilière | ≈ 0,10 % | ||||||||

| Taxe départementale | 4,50 % | ||||||||

| Taxe nationale | 2,37 % | ||||||||

| Taxe communale | 1,20 % | ||||||||

*Logement situé hors départements appliquant un taux réduit (ex. Indre, Mayotte, etc.) et hors cas particuliers (exonérations, dispositifs primo‑accédants).

Ce tableau illustre que la part relative des frais décroît en pourcentage à mesure que le prix du bien augmente, même si le montant absolu reste significatif, en particulier dans les départements ayant adopté le taux maximal de DMTO.

À retenir

Les " frais de notaire " regroupent principalement les droits de mutation à titre onéreux (DMTO) — taxe de publicité foncière et droits d'enregistrement — ainsi que les émoluments du notaire et les débours. En 2026, comptez en moyenne 7 à 8,5 % du prix pour un logement ancien et 2 à 3 % pour un logement neuf, avec des variations selon le département, la nature du bien et le montant de la transaction. Les hausses progressives de DMTO décidées par de nombreux départements renforcent l'écart ancien/neuf, tandis que les mesures annoncées en faveur des primo‑accédants visent à alléger partiellement la facture en réduisant jusqu'à 50 % la part départementale des droits, sous conditions. Bien anticiper ces coûts permet de sécuriser votre budget d'acquisition, d'optimiser vos aides potentielles et de comparer efficacement ancien et neuf, que ce soit pour un achat en direct ou dans le cadre d'une stratégie d'investissement incluant de la nue‑propriété ou des SCPI de rendement.

MeilleureSCPI.com vous recommande :

- L'effet de l'inflation sur les prix immobiliers

- Estimation du taux de rendement immobilier : méthodes pratiques et exemples concrets

- Tout ce que vous devez savoir sur les impôts en tant que nu-propriétaire

- Droits de mutation, émoluments notariés, taxe de publicité foncière

Conseil d'expert

En tant qu'expert en immobilier et SCPI, je vous recommande d'intégrer systématiquement les frais de notaire dans votre stratégie d'investissement immobilier et pierre‑papier : comparez le coût global ancien vs neuf, en tenant compte des écarts de droits de mutation à titre onéreux selon les départements, et vérifiez attentivement votre éligibilité aux dispositifs de réduction de DMTO si vous êtes primo‑accédant. Pour les montants supérieurs à 150 000 €, sollicitez une remise sur les émoluments auprès de votre notaire, dans la limite de 10 % du barème réglementé. Enfin, pour tout investissement locatif ou en SCPI, raisonnez toujours en rendement net de frais d'acquisition et de fiscalité, afin d'identifier les opérations réellement les plus performantes sur le long terme.

Cet article a été réalisé en partenariat avec Ivan Pasternatzky, conseil en évaluation et gestion de patrimoine.

| Les points importants pour la SCPI Patrimmo Commerce | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Commerce SCPI de rendement | Minimum de souscription 10 parts 160.00 € |

| SCPI de rendement Patrimmo Commerce | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !