ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Argent liquide à la maison : ce que la loi autorise réellement

Conserver de l'argent liquide à domicile est une pratique courante en France, souvent motivée par la méfiance envers les banques, des besoins d'urgence ou des économies personnelles. Mais que dit la loi exactement ?

Aucune réglementation ne fixe un plafond strict au montant d'espèces que vous pouvez détenir chez vous. Cependant, des obligations de traçabilité, des seuils pour les paiements et des contrôles anti-blanchiment encadrent sévèrement cette liberté apparente. Cet article décrypte les règles en vigueur en 2026, les évolutions à venir et propose des alternatives modernes pour sécuriser votre épargne sans les risques du cash.

Pas de plafond légal, mais une vigilance accrue sur l'origine des fonds

En France, il n'existe aucun montant maximum légal d'argent liquide à conserver chez soi. Vous pouvez théoriquement stocker des dizaines de milliers d'euros en billets et pièces sans enfreindre la loi, que ce soit suite à un héritage, une vente immobilière ou des retraits bancaires. Cette absence de limite est confirmée par le Code monétaire et financier, qui ne prévoit pas d'interdiction pure et simple.

Cependant, la clé réside dans la traçabilité des fonds. Les autorités (fisc, Tracfin, police) exigent que vous puissiez justifier l'origine de l'argent liquide en cas de contrôle. Au-delà d'environ 10 000 €, un doute peut surgir sur une éventuelle fraude fiscale ou du blanchiment d'argent, surtout si vos revenus déclarés ne correspondent pas au patrimoine détenu (comptes bancaires, biens mobiliers inclus).

- Un salarié modeste avec 50 000 € en cash sans explication risque une saisie provisoire et une enquête approfondie.

- Un couple marié ou pacsé voit les seuils appréciés sur le total des deux patrimoines, présumés communs sans preuve contraire.

En pratique, conservez des justificatifs d'origine des fonds :

- relevés bancaires de retraits,

- actes notariés de donations ou ventes,

- attestations de succession ou de vente de véhicule.

Sans ces preuves, même une somme parfaitement légitime peut poser problème en cas de contrôle fiscal ou douanier.

Les seuils stricts pour les paiements et transports en espèces

Si détenir du cash à la maison est libre, l'utiliser est beaucoup plus encadré par la loi.

Paiements en espèces chez un professionnel

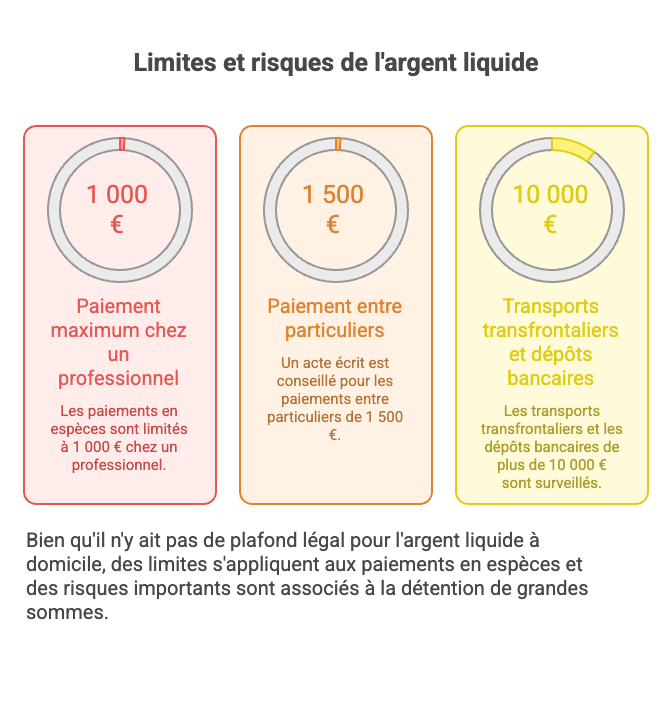

- Plafond de 1 000 € en espèces pour régler un professionnel établi en France (article L. 112-5 du Code monétaire et financier).

- Au-delà, le commerçant peut (et doit en pratique) refuser le paiement en cash et exiger un moyen traçable (virement, carte, chèque).

- Pour les non-résidents fiscaux en France, ce seuil monte à 10 000 € (et jusqu'à 15 000 € pour certains professionnels comme notaires ou assureurs).

Transactions entre particuliers

Entre particuliers, la loi est plus souple mais impose une preuve écrite :

- à partir de 1 500 €, un acte écrit est obligatoire (reconnaissance de dette, contrat de vente, etc.) ;

- en dessous, un écrit reste vivement conseillé pour éviter tout litige ou suspicion fiscale.

Transport transfrontalier d'espèces

Le transport de liquide est également surveillé :

- déclaration obligatoire à la douane dès 10 000 € (billets, or, chèques au porteur),

- cette règle s'applique y compris pour les déplacements intra-UE.

Règles européennes sur les paiements en cash

À l'échelle européenne, un règlement adopté en mai 2024 limite les paiements en espèces à 10 000 € maximum à compter de juillet 2027, afin de lutter contre le blanchiment.

En France, cette nouveauté n'impacte pas directement les paiements entre particuliers, et notre plafond de 1 000 € chez les professionnels reste plus strict que la future norme européenne.

Évolutions en 2026 : accès au cash facilité, mais vigilance maintenue

L'année 2026 marque des changements pour l'accès à l'argent liquide, face à la raréfaction des DAB (distributeurs automatiques de billets), dont le nombre pourrait diminuer de près de 10 000 unités.

- Cashback commerçant renforcé : la proposition de loi de Pierrick Courbon (PS), adoptée en commission en décembre 2025, porte le plafond de retrait chez les commerçants de 60 € à 150 €, sans obligation d'achat.

- Ce retrait serait gratuit pour l'usager, avec des incitations fiscales pour les commerçants participants.

- L'entrée en vigueur est envisagée pour fin 2026, sous réserve du calendrier parlementaire.

- Les rumeurs de disparition du cash ou d'interdiction totale des espèces sont à ce stade infondées.

Ces mesures visent à préserver un accès minimum au liquide sur tout le territoire, tout en maintenant une forte vigilance sur les flux suspects.

Les risques du cash à domicile : au-delà de la loi

Au-delà du cadre légal, stocker de l'argent liquide chez soi comporte des risques souvent sous-estimés :

- Vol et cambriolage : en cas de vol, l'argent liquide n'est généralement pas couvert par votre contrat d'habitation standard, sauf garantie spécifique et plafonnée.

- Incendie ou dégât des eaux : les billets détruits ou abîmés peuvent parfois être échangés, mais la procédure est longue et incertaine.

- Inflation et dévaluation : garder de grosses sommes en cash signifie perdre du pouvoir d'achat au fil du temps, faute de rendement.

- Usure et détérioration des billets, surtout en cas de stockage prolongé ou inadapté.

- Suspicion fiscale : les dépôts bancaires en espèces supérieurs à 10 000 € sur un mois sont signalés à Tracfin, ce qui peut déclencher un contrôle.

En résumé, conserver une petite réserve d'urgence (quelques centaines d'euros) est compréhensible, mais au-delà, le rapport risque/rendement devient clairement défavorable.

Alternative recommandée : optez pour un compte multi-devises comme Revolut

Plutôt que de risquer vos économies en cash à la maison, il est plus pertinent d'ouvrir un compte sécurisé auprès d'un établissement régulé. Un exemple souvent cité est le compte multi-devises Revolut, qui permet une gestion souple et moderne de votre épargne.

Cette néobanque offre la possibilité de :

- détenir et convertir instantanément plusieurs devises (USD, CAD, EUR, GBP, etc.) sur un seul compte ;

- bénéficier de frais de change réduits grâce aux taux interbancaires ;

- accéder à vos fonds 24/7 via carte bancaire ou virement ;

- profiter de la protection du Fonds de garantie des dépôts (jusqu'à 100 000 €) selon le cadre européen applicable.

Conseils pratiques pour passer du cash au compte bancaire

- Transférez progressivement votre argent liquide via des dépôts en agence ou des versements encadrés, en conservant tous les justificatifs.

- Évitez les dépôts massifs et soudains supérieurs à 10 000 € en espèces sans explication claire.

- Utilisez ensuite votre compte multi-devises pour voyager, payer en ligne et éventuellement diversifier une partie de votre épargne.

Cette approche permet de rester liquide tout en réduisant fortement les risques liés au stockage physique de billets chez soi.

Conclusion

La loi française autorise librement la détention d'argent liquide à domicile sans plafond légal, à condition de pouvoir en justifier l'origine et de respecter les seuils de paiement (1 000 € chez les professionnels, 1 500 € entre particuliers avec écrit).

Avec les évolutions de 2026 sur le cashback et le futur règlement européen de 2027, le cash reste un moyen de paiement viable, mais de plus en plus surveillé. Pour une sécurité optimale, il est recommandé de limiter les sommes gardées chez soi et de privilégier des solutions bancaires modernes (compte multi-devises, épargne réglementée, etc.).

En cas de doute sur votre situation personnelle ou sur d'importantes sommes en espèces, consultez un conseiller fiscal ou un professionnel du patrimoine.

À retenir

- Aucun plafond légal ne limite l'argent liquide que vous pouvez garder à la maison, mais vous devez pouvoir prouver son origine.

- Les paiements en espèces sont encadrés : 1 000 € maximum chez un professionnel, acte écrit conseillé entre particuliers dès 1 500 €.

- Au-delà de 10 000 €, les transports transfrontaliers et les dépôts en banque sont particulièrement surveillés (déclarations, signalements Tracfin).

- Garder beaucoup de cash chez soi expose à des risques majeurs : vol, incendie, absence de couverture d'assurance, inflation.

- Des solutions bancaires sécurisées (compte multi-devises, néobanques, produits d'épargne) permettent de rester liquide sans les dangers du matelas.

Sources

- Code monétaire et financier – articles relatifs aux paiements en espèces et à la lutte contre le blanchiment.

- Règlement européen sur les paiements en espèces adopté en mai 2024.

- Travaux parlementaires sur l'extension du cashback commerçant (proposition de loi Pierrick Courbon, 2025-2026).

- Documentation officielle Tracfin sur les obligations de déclaration des opérations en espèces.

Conseil d'expert

En tant qu'expert en placements immobiliers et en SCPI, je recommande de limiter l'argent liquide à la maison à une simple réserve d'urgence (quelques jours de dépenses courantes). Au-delà, il est plus pertinent d'orienter vos excédents de trésorerie vers des supports diversifiés et productifs : épargne de précaution sur compte rémunéré, puis investissement progressif en SCPI ou autres actifs selon votre profil de risque. Vous réduisez ainsi les risques de vol et de contrôle fiscal tout en mettant votre capital au travail, avec une meilleure visibilité à long terme sur votre patrimoine.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !