ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Argent liquide à la maison : ce que dit la loi en 2026 et comment sécuriser votre épargne

Conserver de l'argent liquide à domicile reste une pratique courante en France, nourrie par la méfiance envers les banques, les besoins d'urgence ou de petites économies personnelles. Mais que dit la loi aujourd'hui, et comment le cadre évolue-t-il avec les nouvelles règles européennes et les recommandations des autorités ?

Aucune réglementation ne fixe un plafond strict au montant d'espèces que vous pouvez détenir chez vous. Cependant, des obligations de traçabilité, des seuils pour les paiements et des contrôles anti-blanchiment encadrent sévèrement cette liberté apparente. Cet article décrypte les règles en vigueur en 2026, les évolutions récentes et à venir, ainsi que des alternatives modernes pour sécuriser votre épargne sans les risques du cash.

Pas de plafond légal, mais une vigilance accrue sur l'origine des fonds

En France, il n'existe toujours aucun montant maximum légal d'argent liquide à conserver chez soi. Vous pouvez théoriquement stocker des dizaines de milliers d'euros en billets et pièces sans enfreindre la loi, que ce soit suite à un héritage, une vente immobilière ou des retraits bancaires. Le Code monétaire et financier ne prévoit pas d'interdiction pure et simple sur la détention de billets à domicile, et aucun texte ne fixe de plafond légal pour l'argent liquide gardé chez soi.

En pratique, la clé réside dans la traçabilité des fonds. Les autorités (fisc, Tracfin, police, douanes) exigent que vous puissiez justifier l'origine de l'argent liquide en cas de contrôle, surtout si la somme paraît élevée au regard de vos revenus déclarés ou de votre patrimoine global. Au-delà d'environ 10 000 €, un doute sérieux peut surgir sur une éventuelle fraude fiscale ou du blanchiment d'argent, notamment si vos revenus ou votre patrimoine déclaré ne correspondent pas aux sommes trouvées. Les obligations de vigilance imposées aux établissements financiers se sont d'ailleurs renforcées, avec des systèmes automatisés de détection des flux atypiques.

Concrètement :

- Un salarié aux revenus modestes avec 50 000 € en cash non justifié peut faire l'objet d'une saisie provisoire et d'une enquête approfondie.

- Un couple marié ou pacsé voit les seuils appréciés sur le total des deux patrimoines, présumés communs sauf preuve contraire.

- En cas de contrôle, l'absence de preuves documentaires peut conduire à une requalification en revenus dissimulés ou en produit d'activités illicites, avec à la clé redressement fiscal, confiscation partielle et sanctions.

Pour limiter ces risques, conservez systématiquement des justificatifs d'origine des fonds :

- relevés bancaires de retraits en espèces,

- actes notariés de donations, successions ou ventes (immobilier, fonds de commerce),

- factures ou certificats de vente (véhicule, bijou, œuvre d'art),

- tout document attestant d'un remboursement, d'un déblocage d'épargne ou d'une indemnisation.

Sans ces preuves, même une somme parfaitement légitime peut devenir problématique en cas de contrôle fiscal ou douanier.

Les seuils stricts pour les paiements et transports en espèces

Si détenir du cash à la maison reste libre, l'utiliser est beaucoup plus encadré par la loi française et par le droit européen.

Paiements en espèces chez un professionnel

Les paiements en cash auprès des professionnels restent fortement limités :

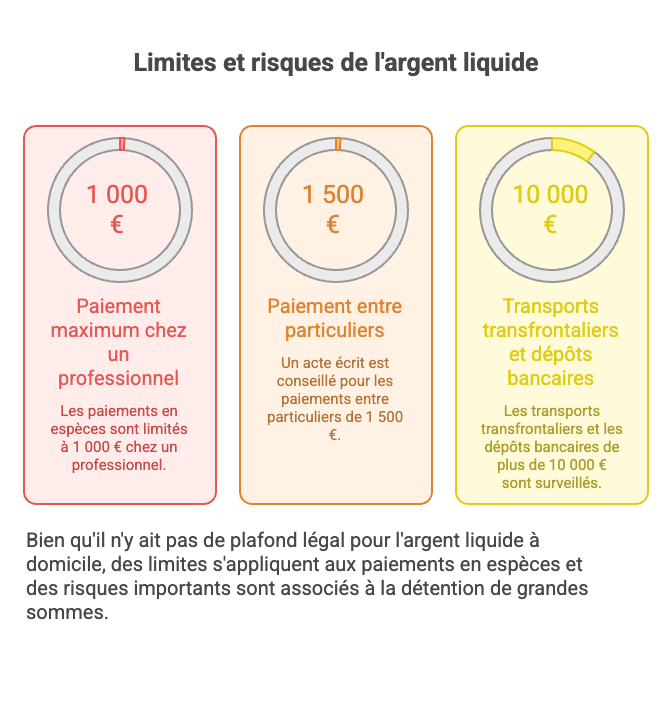

- Plafond de 1 000 € en espèces pour régler un professionnel établi en France lorsqu'on est résident fiscal français (article L. 112-6 du Code monétaire et financier).

- Au-delà, le commerçant doit refuser le paiement en cash et exiger un moyen traçable (virement, carte bancaire, chèque).

- Pour les non-résidents fiscaux en France, ce seuil est relevé à 10 000 € pour les achats auprès d'un professionnel, à condition de justifier de cette non-résidence.

- Certaines professions réglementées (notaires, assureurs, agents immobiliers, experts-comptables, avocats intervenant dans des opérations financières) restent soumises à des obligations accrues de vigilance et de déclaration, ce qui réduit en pratique la part des paiements en espèces sur des montants élevés.

Transactions entre particuliers

Entre particuliers, la loi est plus souple sur l'usage des espèces, mais impose une traçabilité minimale :

- À partir de 1 500 € pour un prêt ou une reconnaissance de dette, un acte écrit est obligatoire (contrat de prêt, reconnaissance de dette, contrat de vente, etc.).

- En dessous, un écrit reste fortement conseillé pour prévenir tout litige ou suspicion de donation déguisée ou de revenus non déclarés.

- Pour les ventes de biens de valeur (voiture, matériel électronique onéreux, bijoux), un contrat de vente ou une facture est vivement recommandé, même en dessous de 1 500 €, surtout en cas de paiement en cash.

Transport transfrontalier d'espèces

Le transport d'argent liquide est également très surveillé :

- Dès 10 000 € en espèces ou plus (billets, pièces, or, chèques au porteur, chèques de voyage, cartes prépayées), la déclaration à la douane est obligatoire lors de l'entrée ou de la sortie de l'Union européenne.

- Au sein de l'UE, la réglementation européenne harmonise progressivement ces contrôles, et les États membres peuvent mener des vérifications supplémentaires pour lutter contre le blanchiment et le financement du terrorisme.

Règles européennes sur les paiements en cash

À l'échelle européenne, un règlement adopté en mai 2024 vient compléter ce dispositif :

- Il instaure un plafond commun de 10 000 € pour les paiements en espèces à partir de juillet 2027, pour lutter contre le blanchiment de capitaux et le financement du terrorisme.

- Les États membres conservent la possibilité d'appliquer des seuils plus bas ; la France maintient donc son plafond de 1 000 € chez les professionnels pour les résidents, plus strict que la future norme européenne.

- Ce règlement n'interdit pas la détention d'espèces à domicile et n'encadre pas directement les paiements entre particuliers, mais il renforce les obligations de vigilance des professionnels et des intermédiaires financiers (identification systématique des clients au-delà de certains montants, signalement renforcé des opérations atypiques, notamment en cash).

En résumé, en France, la nouvelle norme européenne ne modifie pas les limites existantes pour les particuliers résidents : le plafond national de 1 000 € reste la référence, plus restrictive que le seuil européen de 10 000 €.

Évolutions en 2026 : accès au cash, recommandations officielles et vigilance maintenue

Face à la baisse continue du nombre de distributeurs automatiques de billets (DAB) sur le territoire, les pouvoirs publics et les institutions européennes ont multiplié les signaux en faveur d'un maintien de l'accès au cash.

En France, la réflexion législative s'est poursuivie pour " garantir l'accès à l'argent liquide dans tous les territoires ". Une proposition de loi, inspirée de travaux menés depuis 2024, vise notamment à :

- imposer un maillage minimal de points de retrait (DAB, banques, bureaux de poste, commerces partenaires) dans les zones rurales ou peu denses,

- faciliter le développement du cashback, c'est-à-dire la possibilité de retirer des espèces chez certains commerçants lors d'un passage en caisse,

- mieux encadrer les fermetures de guichets et DAB par les banques afin de ne pas laisser des territoires entiers sans accès raisonnable aux billets.

Les scénarios évoqués portent toujours sur la possibilité de relever progressivement le plafond de retrait chez les commerçants (aujourd'hui souvent limité à 50–60 € dans la pratique) pour atteindre un seuil plus confortable, autour de 150 €, avec une meilleure prise en charge des coûts par les banques et/ou des incitations fiscales pour les commerces participants. Le calendrier précis reste toutefois dépendant des arbitrages politiques et budgétaires.

Au niveau européen, la Banque centrale européenne (BCE) et la Commission ont réaffirmé, au milieu des années 2020, l'importance de conserver une petite réserve de billets chez soi pour faire face à des situations de crise (panne électrique massive, cyberattaque, crise sanitaire). La BCE évoque une fourchette d'environ 70 à 100 € par personne comme réserve de base pour tenir environ 72 heures en cas de dysfonctionnement prolongé des systèmes de paiement électroniques. L'idée est claire : il ne s'agit pas d'amasser des liasses de billets, mais de garder quelques coupures comme on garde une lampe torche ou des conserves.

Les rumeurs de disparition imminente du cash ou d'interdiction totale des espèces restent infondées. Les textes récents cherchent moins à supprimer le cash qu'à :

- en limiter l'usage pour les transactions importantes et les circuits opaques,

- préserver un minimum d'accessibilité sur tout le territoire,

- accompagner l'arrivée de nouveaux moyens de paiement (euro numérique, solutions instantanées, portefeuilles électroniques) sans fragiliser les situations de crise ni exclure les publics les plus vulnérables.

Les risques du cash à domicile : au-delà de la loi

Au-delà du cadre légal, stocker de l'argent liquide chez soi comporte des risques souvent mal appréciés par les épargnants :

- Vol et cambriolage : l'argent liquide n'est généralement pas couvert par l'assurance habitation standard. Les garanties spécifiques sont très plafonnées (souvent quelques centaines à quelques milliers d'euros maximum) et soumises à de strictes conditions de sécurité (coffre-fort, pièces sécurisées, dispositifs anti-intrusion).

- Incendie ou dégât des eaux : les billets brûlés ou gravement abîmés peuvent parfois être échangés à la Banque de France, mais la procédure est longue, l'issue incertaine et le remboursement n'est pas toujours intégral.

- Inflation et perte de pouvoir d'achat : conserver de grosses sommes en cash signifie renoncer à tout rendement et subir de plein fouet l'érosion monétaire. Avec des épisodes récents d'inflation encore supérieurs à 2 % par an, la perte réelle de valeur sur plusieurs années peut être significative.

- Usure et détérioration des billets : une mauvaise conservation (humidité, chaleur, cachettes improvisées) accélère l'usure, voire la destruction des billets.

- Suspicion fiscale : les dépôts bancaires en espèces supérieurs à 10 000 € cumulés sur un mois font l'objet de déclarations systématiques à Tracfin par les établissements financiers, pouvant déclencher une analyse renforcée, voire un contrôle, surtout si ces opérations ne sont pas cohérentes avec votre profil ou vos revenus déclarés.

Dans ce contexte, conserver une petite réserve d'urgence (70 à 100 € par personne, dans l'esprit des recommandations de la BCE) est compréhensible, voire prudent. Au-delà, le rapport risque/rendement devient clairement défavorable.

Alternative recommandée : optez pour un compte multi-devises et un investissement en SCPI à crédit

Plutôt que de risquer vos économies en cash à la maison, il est plus judicieux de s'appuyer sur des solutions bancaires sécurisées et, pour la partie de votre capital destinée à être investie, sur des placements productifs.

Un compte multi-devises dans une néobanque régulée, comme Revolut ou d'autres acteurs agréés en Europe, permet une gestion moderne et flexible de votre trésorerie :

- détention et conversion instantanée de plusieurs devises (EUR, USD, GBP, CAD, etc.) sur un seul compte,

- frais de change réduits grâce à l'utilisation de taux interbancaires, particulièrement utiles pour les voyages ou les achats en ligne à l'international,

- accès permanent à vos fonds via carte bancaire, virement ou retrait DAB,

- protection par le dispositif européen de garantie des dépôts (jusqu'à 100 000 € par déposant et par établissement) dès lors que les fonds sont logés dans une banque couverte par ce mécanisme.

Pour une diversification plus rentable, les SCPI (Sociétés Civiles de Placement Immobilier), accessibles via différentes stratégies comme la nue-propriété ou le démembrement temporaire, restent un outil attractif, notamment lorsqu'elles sont acquises à crédit. Ce type d'investissement permet de :

- se constituer un patrimoine immobilier diversifié (bureaux, commerces, santé, logistique, résidentiel, etc.) sans gérer directement un bien,

- bénéficier de l'effet de levier du crédit : les loyers potentiels et les éventuelles revalorisations contribuent progressivement au remboursement du prêt,

- mutualiser les risques locatifs et géographiques.

En 2026, les conditions de financement des SCPI ont évolué par rapport au début de la décennie. Les données de marché montrent que :

- les crédits SCPI amortissables se situent globalement entre environ 4 % et 5,3 % selon la durée, le montant, l'apport et le profil de l'emprunteur, avec la plupart des offres courantes concentrées entre 4 % et 4,8 % pour des durées classiques de 10 à 20 ans,

- certains barèmes publiés indiquent des taux à partir d'environ 3,9–4 % sur 5 ans, autour de 4,7–5 % sur 10 ans, et proches de 5 % sur 15 à 20 ans pour les profils moins favorables,

- début 2026, des courtiers spécialisés indiquent des taux de financement SCPI démarrant autour de 4,15 % sur 15 ans et 4,25 % sur 20 ans pour les meilleurs dossiers,

- le taux d'endettement maximal reste généralement plafonné à 35 % des revenus bruts, en application des recommandations du HCSF, avec une exigence d'épargne résiduelle et, le plus souvent, un apport compris entre 10 et 20 % pour couvrir au moins les frais de souscription et de dossier.

Côté performance, après une phase de tension sur le marché immobilier, les SCPI ont montré un certain rebond. Le taux de distribution moyen du marché s'est établi autour de 4,9 % en 2025 selon les données professionnelles, avec des écarts importants selon les typologies :

- environ 4,9–5 % en moyenne pour l'ensemble des SCPI,

- des SCPI diversifiées au-delà de 5,5–6 %,

- des SCPI logistiques autour de 5,5–5,6 %,

- des SCPI de bureaux plus en retrait, autour de 1–1,5 % en moyenne,

- certaines SCPI européennes indépendantes affichant des rendements supérieurs, pouvant dépasser 8–9 % pour les meilleures d'entre elles, au prix d'un risque plus élevé et d'une sélection plus fine.

Les SCPI européennes présentent toujours un intérêt particulier, car une partie de leurs revenus échappe aux prélèvements sociaux français, ce qui améliore le rendement net pour les investisseurs fiscalisés en France, sous réserve des conventions fiscales internationales.

Conseils pratiques pour passer du cash au compte bancaire ou à la SCPI

Pour réduire progressivement votre exposition au cash sans vous mettre en difficulté vis-à-vis de l'administration ou de votre banque, adoptez une démarche structurée :

- Transférez progressivement votre argent liquide vers votre compte bancaire, via des dépôts réguliers et raisonnés, plutôt qu'un seul versement massif. Conservez soigneusement tous les justificatifs d'origine (retraits passés, ventes, dons, héritages, remboursements).

- Évitez autant que possible les dépôts soudains supérieurs à 10 000 € en espèces sur une période courte sans pouvoir fournir une explication claire, écrite et cohérente. Votre banque reste tenue de déclarer certaines opérations à Tracfin et peut vous demander des pièces complémentaires.

- Une fois les fonds bancarisés, constituez d'abord une épargne de précaution sur un support liquide et sécurisé (livret bancaire, compte rémunéré, dépôt à vue rémunéré), correspondant à plusieurs mois de dépenses.

- Pour la partie excédentaire, envisagez une allocation progressive vers des supports plus productifs : SCPI à crédit, assurance-vie, épargne retraite, en tenant compte de votre horizon de placement et de votre profil de risque.

- Utilisez votre compte multi-devises pour vos déplacements, vos achats internationaux et une partie de votre épargne de court terme, afin de limiter les conversions coûteuses et d'éviter de transporter trop de billets.

Pour les investisseurs les plus avertis, des montages plus spécifiques en SCPI peuvent être envisagés (nue-propriété, démembrement, SCPI européennes, financement par crédit immobilier dédié plutôt que crédit à la consommation), en fonction de vos objectifs de revenus immédiats ou de capitalisation à long terme.

Cette approche permet de rester liquide et flexible tout en réduisant fortement les risques liés au stockage physique de grosses sommes en billets chez soi.

Conclusion

La loi française autorise toujours librement la détention d'argent liquide à domicile sans plafond légal, à condition de pouvoir en justifier l'origine et de respecter les seuils applicables aux paiements (1 000 € maximum en espèces chez un professionnel pour un résident, acte écrit fortement recommandé entre particuliers dès 1 500 €) et aux transports transfrontaliers (déclaration obligatoire à partir de 10 000 €). Les dispositifs de lutte contre le blanchiment et la fraude fiscale se sont renforcés, ce qui accroît la nécessité de pouvoir documenter ses flux d'espèces.

Les nouvelles règles européennes à venir, avec un plafond de 10 000 € pour les paiements en espèces à l'horizon 2027, renforcent la surveillance des transactions, mais ne remettent pas en cause le droit de détenir du cash à la maison. Dans le même temps, la BCE encourage les ménages à conserver une petite réserve de billets (70 à 100 € par personne) pour faire face à une panne des systèmes de paiement, tout en rappelant que le cash ne doit représenter qu'une part limitée de l'épargne globale.

Pour une sécurité optimale, il reste fortement recommandé de limiter les sommes gardées chez soi à une réserve d'urgence raisonnable et de privilégier des solutions bancaires modernes (compte multi-devises, épargne réglementée ou comptes rémunérés) ou productives comme les SCPI à crédit, dont les rendements moyens proches de 4,9–5 % et l'effet de levier peuvent compenser l'érosion monétaire et contribuer à la constitution d'un patrimoine diversifié. Les données de marché 2025–2026 montrent que les taux de financement SCPI se situent globalement entre 4 % et 5,3 %, ce qui impose une sélection rigoureuse des véhicules et un montage adapté à chaque profil.

En cas de doute sur votre situation personnelle ou sur la détention d'importantes sommes en espèces, le recours à un conseiller fiscal, à un expert en gestion de patrimoine ou à un spécialiste de l'investissement en SCPI permet de sécuriser vos décisions et d'optimiser votre stratégie, que ce soit en pleine propriété, en démembrement ou via des SCPI européennes.

À retenir

- Aucun plafond légal ne limite l'argent liquide que vous pouvez garder à la maison, mais vous devez pouvoir prouver son origine, surtout au-delà d'environ 10 000 €.

- Les paiements en espèces sont encadrés : 1 000 € maximum chez un professionnel pour un résident fiscal français, acte écrit obligatoire ou fortement recommandé entre particuliers dès 1 500 €.

- À partir de 10 000 €, les transports transfrontaliers d'espèces doivent être déclarés à la douane, et les opérations bancaires en espèces peuvent faire l'objet de signalements à Tracfin.

- Garder beaucoup de cash chez soi expose à des risques majeurs : vol, sinistre, absence ou faiblesse de la couverture d'assurance, inflation, suspicion fiscale.

- Des solutions bancaires sécurisées (compte multi-devises, livrets, comptes rémunérés) et des placements comme les SCPI à crédit (effet de levier, diversification, rendement potentiel autour de 4,9–5 % en moyenne, davantage pour certaines SCPI européennes) permettent de rester liquide sans les dangers du matelas.

Sources

- Code monétaire et financier – articles relatifs aux paiements en espèces et à la lutte contre le blanchiment (notamment L. 112-6).

- Règlement européen sur les paiements en espèces adopté en mai 2024, entrée en vigueur prévue juillet 2027.

- Proposition de loi visant à garantir l'accès à l'argent liquide dans tous les territoires (travaux 2024–2026).

- Recommandations de la Banque centrale européenne (BCE) sur la détention de réserves de billets en situation de crise.

- Documentation officielle Tracfin sur les obligations de déclaration des opérations en espèces.

- Données de marché sur les taux de crédit SCPI et taux de distribution 2025–2026 (courtiers spécialisés, barèmes bancaires).

- MeilleureSCPI.com : taux de crédit SCPI et taux de distribution 2025–2026.

Conseil d'expert

En tant qu'expert en gestion de patrimoine et en SCPI, je recommande de limiter l'argent liquide à la maison à une réserve d'urgence strictement utilitaire : quelques dizaines d'euros, conformément aux recommandations de la BCE (70 à 100 € par personne), suffisent à faire face à une panne des systèmes de paiement. Au-delà, le cash chez soi n'est ni sécurisé, ni rentable, ni fiscalement neutre. La démarche la plus efficace consiste à bancariser progressivement vos liquidités excédentaires avec tous les justificatifs nécessaires, à constituer une épargne de précaution sur un support liquide rémunéré, puis à orienter le surplus vers des placements productifs : SCPI à crédit (taux de financement généralement compris entre 4 % et 5,3 % en 2026 selon la durée et le profil, pour un taux de distribution moyen du marché autour de 4,9 % en 2025), assurance-vie ou épargne retraite selon votre horizon. Vous réduisez ainsi simultanément votre exposition aux risques du cash et vous mettez votre capital au travail, avec une meilleure visibilité sur la construction de votre patrimoine à long terme, notamment via des stratégies de démembrement ou des SCPI européennes lorsque votre fiscalité s'y prête.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !