ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Qu'est-ce que la donation Sarkozy ?

La donation Sarkozy, également appelée don familial de sommes d'argent, est un dispositif fiscal exceptionnel instauré en 2004 sous l'impulsion de Nicolas Sarkozy, alors ministre de l'Économie, et pérennisé depuis dans l'article 790 G du Code général des impôts (CGI). Ce mécanisme permet de transmettre jusqu'à 31 865 euros en numéraire (espèces, virement, chèque ou mandat) à un proche sans aucun droit de donation, renouvelable tous les 15 ans. C'est un outil d'optimisation patrimoniale souple et puissant, idéal pour anticiper la transmission familiale tout en réduisant drastiquement la fiscalité successorale. Accessible sans passage obligatoire chez le notaire, il s'adapte à de multiples stratégies, y compris pour dynamiser des investissements comme les SCPI (Sociétés Civiles de Placement Immobilier).

Origine et principe de la donation Sarkozy

Instauré le 1er juin 2004 pour encourager les transmissions anticipées de patrimoine, le don Sarkozy a été rendu permanent après une phase temporaire. Son objectif : favoriser les dons d'argent au sein de la famille, en exonérant totalement les droits de mutation à condition de respecter des critères précis. Contrairement aux donations classiques, il cible exclusivement les sommes d'argent et non les biens immobiliers ou autres actifs, ce qui le rend particulièrement agile.

Ce don s'apparente à un don manuel spécifique, mais avec un traitement fiscal avantageux : l'exonération est attachée au donateur et au bénéficiaire, et le montant transmis sort définitivement de l'assiette successorale, sans réintégration possible. En 2026, le plafond reste fixé à 31 865 euros par donateur et par bénéficiaire, sur une période glissante de 15 ans. Par exemple, un parent avec deux enfants peut transmettre 63 730 euros (31 865 € x 2) tous les 15 ans, sans impôt.

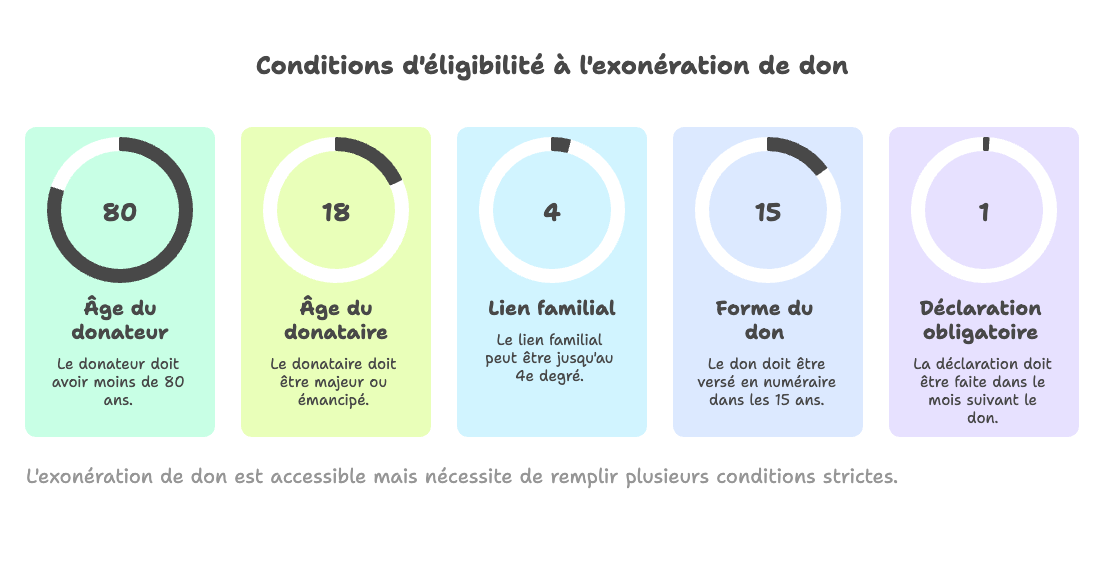

Conditions d'éligibilité : qui peut en bénéficier ?

Pour profiter pleinement de cette exonération, plusieurs conditions cumulatives doivent être remplies, rendant le dispositif accessible mais encadré :

- Âge du donateur : moins de 80 ans à la date du don.

- Âge du donataire : majeur (plus de 18 ans) ou émancipé.

- Lien familial : en ligne directe (enfants, petits-enfants) ou collatérale jusqu'au 4e degré (neveux, nièces), mais prioritairement sans descendance directe pour les oncles/tantes.

- Forme du don : uniquement en numéraire, versé en une ou plusieurs fois dans les 15 ans.

- Déclaration obligatoire : dans le mois suivant le don, via le formulaire Cerfa n°2735-SD (signé par le donataire et déposé au centre des finances publiques de son domicile). Sans cette formalité, l'exonération est perdue.

À noter : ce don bénéficie d'un abattement spécifique qui ne se confond pas avec les abattements classiques des donations notariées (par exemple 100 000 € tous les 15 ans en ligne directe), mais il peut les compléter dans une stratégie globale de transmission.

Avantages fiscaux et montants exonérés

Le principal atout de la donation Sarkozy réside dans son exonération totale de droits de donation, un levier puissant pour " purger " le patrimoine de sommes importantes sans alourdir la fiscalité. Le plafond de 31 865 € est calculé par donataire et par donateur, et se renouvelle automatiquement tous les 15 ans. Pour un grand-parent avec plusieurs petits-enfants, les possibilités deviennent très importantes : il est possible de transmettre plus de 150 000 € en une génération sans un centime d'impôt, en combinant plusieurs donateurs.

| Bénéficiaire | Montant exonéré par donateur (tous les 15 ans) | Exemple pour 2 parents + 1 grand-parent |

| 1 enfant | 31 865 € | 95 595 € (3 x 31 865 €) |

| 2 enfants | 63 730 € | 191 190 € |

| 1 petit-enfant | 31 865 € | - |

Ce tableau illustre la puissance multiplicative du dispositif : chaque donateur éligible " booste " la transmission de patrimoine en franchise totale de droits.

Utilisations pratiques : un outil polyvalent, y compris pour les SCPI

Le don Sarkozy est un outil polyvalent qu'on peut exploiter de différentes façons, bien au-delà d'un simple cadeau en liquide. Voici des applications concrètes, adaptées à une gestion patrimoniale experte :

- Aide immédiate : financer des études, l'achat d'une voiture ou le premier apport immobilier pour un enfant.

- Investissement immobilier via SCPI : transférer les 31 865 € au bénéficiaire, qui les investit ensuite dans des parts de SCPI. Ces véhicules immobiliers (rendement moyen estimé 4–6 % en 2026) génèrent des revenus fonciers en contrepartie d'un investissement exonéré de droits au moment du don, tout en diversifiant le patrimoine du jeune adulte.

- Stratégie multi-donateurs : mobiliser conjoints, grands-parents ou oncles pour maximiser les enveloppes (par exemple 95 595 € pour un enfant via 3 donateurs).

- Anticipation successorale : répéter l'opération tous les 15 ans pour sortir progressivement des sommes significatives de l'assiette taxable, en complément des donations notariées.

- Projets familiaux : constituer des fonds pour une création d'entreprise, une rénovation ou un projet de vie, avec une déclaration simplifiée.

En immobilier, les SCPI s'intègrent particulièrement bien dans cette stratégie : le don finance l'acquisition de parts (par exemple SCPI de bureaux ou de commerces), offrant rendement potentiel et plus-value, sans les contraintes de gestion de l'immobilier physique.

Formalités et pièges à éviter

La simplicité du dispositif est un atout, mais la vigilance reste indispensable pour sécuriser l'exonération fiscale :

- Déclaration dans le mois via le formulaire Cerfa 2735-SD (et non le Cerfa 2734, réservé aux notaires).

- Preuves de versement : privilégier les virements traçables, chèques ou mandats ; éviter les remises d'espèces non déclarées.

- Respect des conditions d'âge : un donateur de 80 ans ou plus, ou un donataire mineur non émancipé, fait perdre le bénéfice de l'exonération.

- Conséquences en cas d'oubli : non-déclaration ou non-respect des critères = réintégration à la succession avec droits de mutation rétroactifs.

- Coordination avec les autres dons : bien distinguer ce don d'argent exonéré des autres dons manuels ou donations sur la même période de 15 ans.

Conclusion

La donation Sarkozy est, en 2026, un outil incontournable pour toute famille soucieuse d'optimiser sa transmission patrimoniale. Avec son abattement spécifique de 31 865 € renouvelable, sa flexibilité (y compris pour booster des investissements en SCPI) et sa simplicité déclarative, elle permet de transmettre des sommes conséquentes sans fiscalité, en pleine propriété et hors succession. L'accompagnement par un conseiller en gestion de patrimoine ou un professionnel du droit permet d'intégrer ce dispositif dans une stratégie globale : chaque période de 15 ans devient alors une occasion de réduire la future facture successorale tout en aidant concrètement les proches.

À retenir

- La donation Sarkozy permet de donner jusqu'à 31 865 € par donateur et par bénéficiaire, tous les 15 ans, sans droits de donation.

- Le dispositif ne concerne que les dons d'argent (numéraire) et impose des conditions d'âge et de lien familial strictes.

- La déclaration Cerfa 2735-SD dans le mois qui suit le don est indispensable pour sécuriser l'exonération fiscale.

- Ce don s'ajoute aux abattements classiques des donations et constitue un puissant levier d'anticipation successorale.

- Utilisé pour investir, notamment en SCPI, il permet de transformer un don en revenus complémentaires et en patrimoine productif pour le bénéficiaire.

Sources

- Code général des impôts, article 790 G.

- Site officiel de l'administration française, service-public.fr.

- Documentation fiscale et commentaires administratifs relatifs au don familial de sommes d'argent.

- Analyses patrimoniales spécialisées sur la donation Sarkozy et la transmission via SCPI.

- Guides pratiques de gestion de patrimoine et de fiscalité successorale.

Conseil d'expert

En pratique, je recommande d'intégrer la donation Sarkozy dans un plan de transmission pluriannuel : cartographiez vos donateurs potentiels (parents, grands-parents, oncles, tantes) et vos bénéficiaires, puis échelonnez les dons sur plusieurs périodes de 15 ans en combinant ce dispositif avec les abattements de 100 000 € en ligne directe. Lorsque l'objectif est d'aider un enfant ou un petit-enfant à se constituer un patrimoine, privilégiez un fléchage du don vers des actifs diversifiés (SCPI, assurance-vie, épargne de précaution) plutôt qu'une simple consommation immédiate. Enfin, formalisez chaque opération (justificatifs de virements, suivi des dates et montants) et faites valider votre stratégie par un conseiller en gestion de patrimoine afin d'optimiser la fiscalité tout en respectant l'équité entre héritiers.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !