ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

SAS, dividendes et Flat Tax, comprendre le fonctionnement!

Les entrepreneurs se lançant dans une activité optent en majorité pour le régime de la SAS (Société par Actions Simplifiées). La SAS est un régime avantageux sur le plan fiscal, un avantage renforcé grâce à la Flat Tax. Or, trop d’entrepreneurs en SAS ne profitent pas des effets du régime fiscal des dividendes.

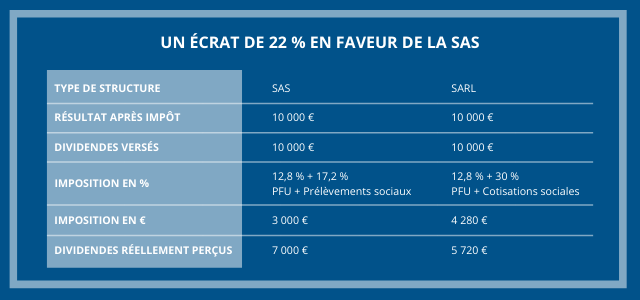

La Flat Tax : SAS versus SARL

Force est de constater que ces dernières années, les entrepreneurs préfèrent majoritairement le régime de la SAS (Société par Actions Simplifée) à celui de la SARL (Société à Responsabilité Limitée). Ce choix s'explique dans un premier temps (et avant l'existence de la Flat Tax) par des dividendes plus attrayant. À présent, la SAS permet à l’entrepreneur de bénéficier de cette flat tax souligne Olivier Senechal conseil en gestion de patrimoine. Dans le cadre d'une SARL, le régime est beaucoup moins avantageux : les dividendes bénéficient de la Flat Tax dans la limite de 10 % du capital augmenté des comptes courants. Au-delà, c'est une fiscalité beaucoup plus contraignante qui peut s'appliquer avec notamment les cotisations sociales et le prélèvement forfaitaire unique.

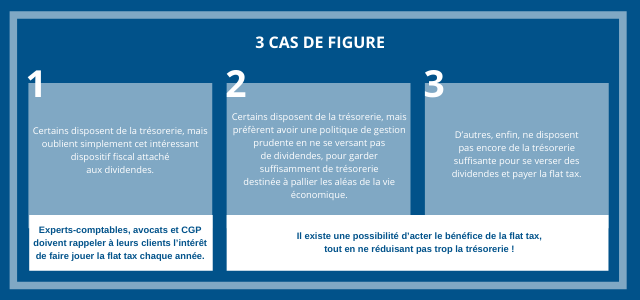

Profiter de la Flat Tax... même en cas de trésorerie limitée

Aujourd'hui, encore trop d’entrepreneurs sous le régime de la SAS ne profitent pas des avantages fiscaux de la Flat Tax... Cette dernière risque cependant de ne pas être permanente et des solutions existent pour en bénéficier même en cas de trésorerie limitée.

Pour sécuriser les avantages sur la Flat Tax, la comptabilité offre la possibilité de noter une distribution de dividendes sans que l'argent ne soit nécéssairement retiré du compte de la société. En d'autres termes, l'entrepreneur peut indiquer le dividende sur le plan comptable en compte courant d'associé et se le verser dans les faits qu'après. Cependant, il devra bien évidemment s'acquitter de la Flat Tax.

Ce procédé à un double avantage :

1. L'entrepreneur peut bénéficier du régime fiscal actuel et se payer plus tard.

2. Ce versement de dividendes anticipés appliqué dans le cadre d'un statut SAS leur permet d'être en cohérence avec son choix.

| Les points importants pour la SCPI Coeur de Ville | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Commerce SCPI de rendement | Minimum de souscription 10 parts 210.00 € |

| Coeur de Ville (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !