ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Quel est le barème IFI 2019 pour les SCPI ?

L’impôt sur la Fortune Immobilière (IFI) remplace l’impôt de solidarité sur la fortune (ISF) depuis plus d’une année. L’IFI 2019 concerne tous les biens et droits immobiliers, y compris les parts de SCPI. La valeur du patrimoine net taxable du contribuable définit le montant de l’IFI, représentant un taux d’imposition compris entre 0,5 et 1,5 %.

IFI 2019 : les nouveautés

L’assiette de l’IFI 2019 repose intégralement sur la valeur nette des actifs immobiliers imposables. Au 1er janvier 2019, seuls les contribuables détenant un patrimoine immobilier net taxable représentant plus de 1,3 M€ sont assujettis à l’IFI. Le patrimoine net taxable en deçà de 800 000 € ne sera pas taxé. Toutefois, le barème s’applique à compter de la fraction de patrimoine net supérieure à 800 000 €.

Fraction de la valeur nette taxable au patrimoine | Taux applicable |

Jusqu'à 800 000 € | 0 % |

800 001 € à 1 300 000 € | 0,5 % |

1 300 001 € à 2 750 000 € | 0,7 % |

2 750 001 € à 5 000 000 € | 1 % |

5 000 001 € à 10 000 000 € | 1,25 % |

Supérieure à 10 000 000 € | 1,5 % |

Autre nouveauté de l’IFI 2019, c’est la suppression de la réduction liée à la souscription au capital de PME (FCPI et FIP). Par ailleurs, les redevables à l’impôt sur la fortune immobilière ne peuvent diminuer leur impôt qu’en réalisant des dons aux fondations et associations. Les dons doivent être à hauteur de 75 % du montant du versement. Conformément aux règles du plafonnement fiscal, la somme de l’impôt sur le revenu et de l’IFI ne doit pas excéder 75 % des revenus fonciers.

Les dettes déductibles

Une loi fixe également une liste précise des dettes déductibles à l’IFI 2019. Concrètement, ces dettes sont déductibles de l’actif imposable, dès lors qu’elles sont supportées par le redevable ou un membre de son foyer fiscal. Pour être déductibles, elles doivent porter sur des actifs à proportions de la fraction de la valeur imposable.

Il s’agit notamment des dettes existantes au 1er janvier 2019, contractées pour l’acquisition de bien imposables ou pour le financement de travaux. Une déduction applicable de ce fait sur les parts de SCPI de déficit foncier, entre autre. Les dettes relatives à certains impôts dus à raison des propriétés (taxes foncières, taxe sur les logements vacants) intègrent également la liste des dettes déductibles à l’IFI 2019. Quant aux prêts in fine partiellement déductibles, c’est la somme des annuités équivalant au nombre d’années restant à courir est admise au passif du redevable. Une règle étendue par la loi de finances 2019 qui s’applique aux emprunts contractés par l’acquisition de titres de sociétés.

Barème IFI 2019 pour les SCPI

Les épargnants en parts de SCPI assujettis à l’IFI 2019 peuvent retrouver sur Mon Compte SCPI la valeur de leurs parts à déclarer. Votre agrégateur vous sera d’une aide précieuse pour générer le relevé IFI 2019. Rappelons que l’IFI 2019 fera l’objet d’un avis d’imposition distinct de celui de l’impôt sur le revenu 2018.

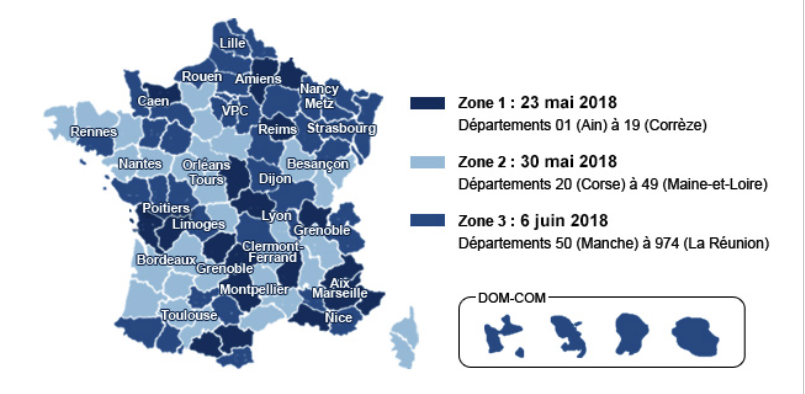

Les dates limites de dépôt de votre déclaration d’IFI 2019 correspondent aux dates de dépôt de votre déclaration de revenus. Selon les départements, les redevables doivent déclarer leur IFI 2019 entre mi-mai et mi-juin 2019. Les avis seront envoyés au mois d’août 2019, sauf exceptions, pour une date limite de règlement d’impôt en mi-septembre 2019 au plus-tard.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !