ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Le marché de l’investissement immobilier non coté en France : une étude EY-ASPIM

L'ASPIM (Association des Sociétés de Placement Immobilier) en collaboration avec Ernst & Young a lancé la première étude socio-économique des fonds d’investissement immobilier non cotés. Nous vous proposons aujourd’hui de découvrir les grandes rubriques de cette étude sur “l’investissement immobilier, une dynamique au service des territoires”.

ÉTUDE EY : LES FONDS D’INVESTISSEMENT IMMOBILIERS NON COTÉS CONTRIBUENT À LA CRÉATION DE RICHESSE NATIONALE

La première dimension de cette création de richesse nationale est l’apport d’emploi. En effet, dans la mesure où le marché de l’immobilier non-coté investit plus de 3,3 milliards d’euros par an (2018), cela fait de lui un acteur majeur de l’économie nationale.

Son empreinte est d’ailleurs plurisectorielle : il puise sa force dans la diversification. La répartition de son parc immobilier en fonction de la typologie d’actif est de plus en plus éparse. On voit émerger de nombreuses nouvelles typologies comme le secteur de la Santé qui représente aujourd’hui plus de 4 % des investissements, les Activités et Logistique 11,7 %, les Logements 3,3 %, les Hôtels et Loisirs 3,1 %. Mais cela ne se fait pas pour autant au détriment des typologies historiques de Bureaux et Commerces qui représentent respectivement certes seulement 18,5 % et 18,2 % du patrimoine global, mais cette perte survient seulement en proportion, pas en surface globale. C’est seulement dû à la valeur globale d’investissement annuelle de l’immobilier non coté qui connaît un boom ces dernières années.

L’ère de la 4ème révolution industrielle, celle qui a vu naître l’intelligence artificielle, l’impression 3D, la réalité virtuelle, la blockchain, etc. est en train de métamorphoser le marché du travail et les investisseurs immobiliers ne sont pas en reste. Ainsi, au même titre que le marché du travail, l’investissement immobilier locatif est plus que jamais un travail d’anticipation et de flexibilisation. Puisque leurs intérêts convergent, les investisseurs immobilier non-cotés ont une obligation tacite d’accompagner cette transition.

En effet plus de 60 % des entreprises souhaitent être aidées par les nouvelles technologies dans la gestion des bâtiments et le Facility Management. Ces investisseurs particuliers logent à eux seuls plus de 42 % des entreprises locataires.

Si l’un va bien l’autre excelle, ainsi en 2018, les dépenses d’investissement et d’entretien de cette filière non cotée ont permis de créer ou de maintenir 43 000 emplois en France. Les investisseurs en sont d’ailleurs conscients puisque 90 % des investissement de ce secteur non cotés se font à destination de la France, contre 44 % dans les foncières cotées.

ÉTUDE EY : UN SECTEUR PARTENAIRE DE LONG TERME DES TERRITOIRES

Les actifs détenus par les fonds d’investissement immobilier ne suivent plus une logique destructrice macrocéphale autour des métropoles les plus dynamiques. Au contraire, les acteurs actuels ont compris que la rentabilité ne se trouve plus exclusivement dans ces régions. Plus de 53 % du parc immobilier se situe en région, cela en fait donc un acteur majeur de la décentralisation et du rééquilibrage de l’aménagement du territoire au même titre que l’état et les acteurs locaux. Un exemple clair est celui de la Région PACA où 34 % des actifs détenus par les SCPI sont localisés hors des métropoles de Marseille, Aix-en-Provence, Nice et Toulon.

En outre, l’étude le précise bien, les dirigeants interrogés se disent enclins à accompagner le développement des nouveaux quartiers d’affaires mixtes des métropoles régionales.

Cédric Roussel, Député de la 3ème circonscription des Alpes-Maritimes, en est certain, les fonds d’investissement immobilier ont une “influence significative sur le développement et l’attractivité économique”. En “stimulant la construction”, promouvant cet “ancrage territorial” durable et gardant cette dimension “socialement” utile, il nous indique que ceux-ci sont devenus des “interlocuteurs de confiance” auprès des collectivités.

En outre, un autre apport positif induit par cette stratégie reste encore celui de l’apport fiscal aux collectivités locales. En effet, rien qu’en 2018, plus de 1,8 milliards d’euros de taxes et impôts ont étés collectés grâce aux fonds d’investissement. Le cercle vertueux n’est dès lors plus à démontrer.

ÉTUDE EY : DES ENTREPRISES AU COEUR DE NOMBREUX DÉFIS SOCIÉTAUX ET ENVIRONNEMENTAUX

Les vertus sociales que drainent les actions des investisseurs immobiliers non cotés ne s’arrêtent pas là, ils sont en phase avec les enjeux du monde actuel et comptent bien initier des changements en ce sens. Une des grandes actions qui le démontre est celle de la mise en oeuvre du label d’état “ISR Immobilier” qui devrait voir le jour en cette fin d’année 2019. Il devrait permettre la valorisation, sur critères environnementaux et sociétaux, des actions socialement vertueuses de la part des fonds de placement à leur échelle paneuropéenne. On peut en être sûr, la demande suit puisque plus de 63 % des français accordent une place importante à ces impacts sociétaux dans leurs décisions de placement.

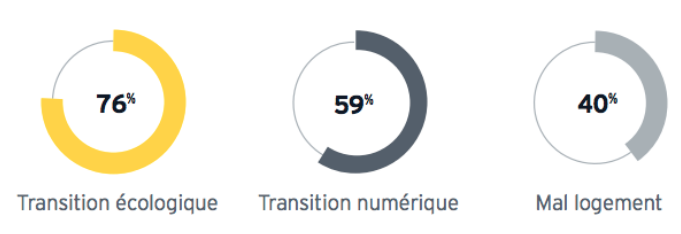

Top 3 des défis mondiaux auxquels l’innovation dans la filière immobilière doit répondre

Source : Étude EY

Tout d’abord intéressons-nous à cette logique environnementale et les idées reçues qui lui sont afférentes. Non, l’investissement vert n’est pas antinomique avec rentabilité économique puisque cette augmentation de coût fixe en ajout de travaux amène une réduction considérable des coûts variables en consommation long-terme. Comme l’indique à juste titre un investisseur adhérent de l’ASPIM, “nous parvenons à réduire de 40 % la consommation énergétique de nos immeubles huit ans après leur acquisition”. Il ne s’agit donc pas seulement d’une démarche philanthropique mais aussi compétitive. D’autant plus qu’aujourd’hui, les effets pernicieux de la dépendance aux ressources non-renouvelables comme le pétrole ne sont plus à démontrer.

En ce qui concerne la dimension sociale ce label fait écho à une demande grandissante. Établissements de santé, crèches, résidences étudiantes, résidences seniors, les investisseurs immobiliers non cotés se positionnent de plus en plus comme des architectes de la vie quotidienne des populations, tout au long de leurs vie. Entre 2013 et 2018, la valeur du parc d’établissements hôteliers et de loisirs détenus par ceux-ci a triplé. D’ailleurs l’état a bien compris l’utilité certaine de cette synergie positive puisqu’il promulgue des lois comme le dispositif Malraux permettant le désengorgement des zones tendues et l’inhibition de l’augmentation des loyers dans ces zones au travers de véhicules d’investissement privés nouveaux comme les SCPI fiscales.

ÉTUDE EY : LES FONDS D’INVESTISSEMENT IMMOBILIERS NON COTÉS FRANÇAIS PARMI LES LEADERS EN EUROPE

La France est le second marché européen des fonds non cotés derrière l’Allemagne et le deuxième marché en terme de croissance d’encours derrière le Luxembourg. Cependant si l’on pondère ces deux indicateurs, cela fait de la France le marché le plus dynamique et attractifs d’Europe. Ainsi, sur la période 2013 à 2018, l’actif brut des SCPI et OPCI a plus que doublé (+ 141 %). C’est donc tout naturellement que ces véhicules français se placent en acteur-clé de l’européanisation des investissements. En outre, entre ces mêmes années 2013 et 2018, la part des actifs détenus par les fonds français hors du territoire métropolitain a été multiplié par 5.

Cette stratégie présente en effet un potentiel de création de valeur non négligeable qui se manifeste sous trois avantages interdépendants. Le premier découle de la saturation long-terme du marché français de l’investissement immobilier, l’opportunité paneuropéenne se présente donc comme un potentiel de réserve d’actifs plus large, en particulier dans certains pays où les fonds d’investissement immobiliers sont historiquement peu présents (Croatie, République Tchèque, etc.). Le second, lié au premier, provient de la quantité croissante des collectes qui peut, à terme, dépasser la demande effective en immobilier. Enfin, le dernier est celui de la mutualisation des risques grâce à la diversification géographique.

CONFÉRENCE ASPIM : TABLE RONDE RÉUNISSANT LES PRINCIPALES PARTIES PRENANTES DU PROJET

Pour accompagner la publication de l’étude, l’ASPIM a décidé d’organiser une conférence afin de donner la parole à Ernst & Young pour nous présenter son étude mais il en a aussi profité pour réunir des acteurs clés de chaque parties prenantes du secteur afin d’ouvrir le débat sur les intérêts et préoccupations de chacun. Il réunissait autour de la table un investisseur immobilier non coté en la personne de Sigrid Duhamel, présidente du directoire BNP Paribas REIM France et un utilisateur majeur de ces biens en location aux exigences pointues : Jacques Pierre, directeur immobilier du Groupe Airbus. Mais il y avait aussi un acteur public de l’aménagement territorial français : Hugues Parant, directeur général d’EPA Euromédiaterranée. Et enfin un acteur du lobbying pour la transformation des secteurs de l’immobilier et de la construction en faveur de lieux de vie accessibles à tous : Robin Rivaton, directeur général chez Real Estech.

De ce dialogue en est ressortis une conscientisation nouvelle de la convergence des intérêts de chacun. Tous les acteurs en sont conscients, cette phase charnière de mutation sociétale profonde du secteur de l’immobilier devra se faire ensemble ou ne pas se faire. La compétitivité internationale de ces acteurs français devra passer par de la communication en vue de créer des synergies de développement entre chacuns d’eux.

À lire également :

Amundi Immobilier: 30 ans à la tête de la SCPI L'Oustal

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !