ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Immobilier commercial US en 2026 : quelle dynamique ?

La Réserve fédérale a confirmé son statu quo le 29 avril, le rendement du Treasury 10 ans s'établit à 4,426 % ce 6 mai 2026, les cap rates américains stagnent à des niveaux historiquement élevés et les volumes de transactions ont bondi de 18 % sur un an au premier trimestre 2026. Pour les SCPI investies aux États-Unis comme Corum USA ou les nouveaux véhicules diversifiés outre-Atlantique, la fenêtre d'acquisition reste favorable — à condition de garder l'œil sur quelques signaux.

1. Un environnement de taux qui ne se détend pas (encore)

Le 29 avril 2026, le Comité de politique monétaire de la Fed a maintenu la fourchette des Fed funds à 3,50 % – 3,75 %, pour la troisième réunion consécutive. Le vote a livré un signal politique fort : 8 voix contre 4, du jamais-vu depuis octobre 1992. Trois membres ont contesté le langage de la déclaration laissant entendre une reprise éventuelle des baisses, et le gouverneur Miran a voté pour une baisse immédiate de 25 points de base.

Côté marché obligataire, le rendement du Treasury 10 ans s'établit à 4,426 % ce 6 mai 2026, en légère hausse de 0,014 point sur la séance précédente et en progression de 1,714 point sur cinq jours, sur fond de tensions au Moyen-Orient, de rebond des prix de l'énergie et d'indicateurs économiques stables limitant l'urgence de baisses de taux par la Fed. La pente 10 ans – 3 mois reste positive, mais le coût du capital n'a pas baissé.

Tant que le 10 ans US reste au-dessus de 4,40 %, la compression des cap rates restera limitée. C'est une contrainte pour les valorisations existantes, mais une fenêtre d'opportunité pour qui acquiert aujourd'hui, notamment en logistique ou diversification.

Sources officielles : communiqué FOMC du 29 avril 2026 et tableau H.15 de la Fed.

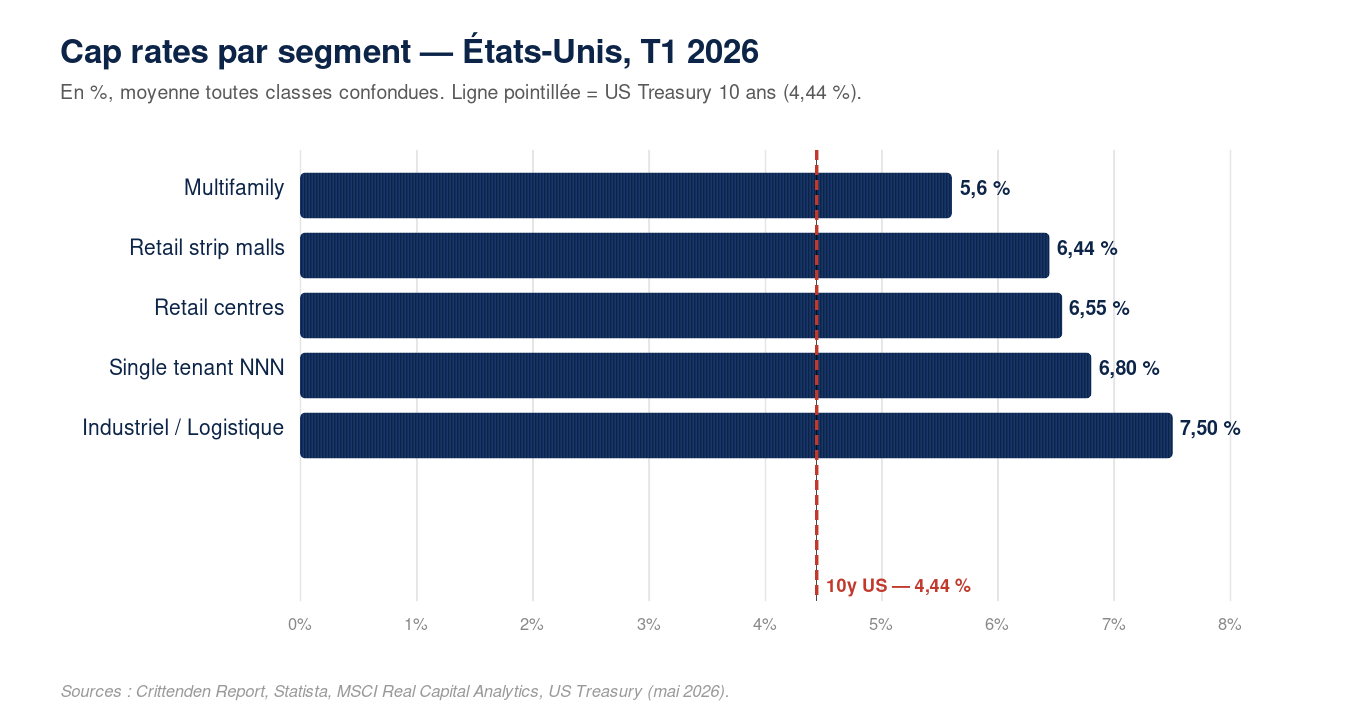

2. Cap rates : un coussin qui reste serré côté résidentiel, plus confortable côté logistique

Au premier trimestre 2026, les taux de rendement à l'acquisition se stabilisent à des niveaux que le marché n'avait plus vus depuis le début du cycle 2017-2021 :

Segment | Cap rate moyen T1 2026 | Tendance |

|---|---|---|

Multifamily | 5,6 % | Stable, légère détente ; loyers en pause |

Industriel / Logistique | 7,5 % | −40 bps vs T4 2025 ; loyers +3,3 % YoY |

Retail — centres commerciaux | 6,55 % | Stable, flux locatif solide |

Retail — strip malls | 6,44 % | Stable |

Single tenant net lease (NNN) | 6,80 % | Stable, prime à la signature |

Bureaux | Pression haussière | Élargissement persistant sur le secondaire |

Le spread cap rate / 10 ans US oscille entre ~115 bps sur le multifamily — un niveau historiquement faible qui appelle à la sélectivité — et ~310 bps sur l'industriel, où le coussin reste confortable. Sur les bureaux, l'écart s'élargit mais cache une dispersion massive entre prime CBD (compressé) et secondaire suburbain (sous pression).

3. La demande locative repart, particulièrement sur la logistique

Bureaux : huitième trimestre consécutif d'absorption positive

Selon le rapport CBRE Q1 2026 US Office Market, l'activité de leasing a totalisé 56,2 millions de pieds carrés (+0,2 % YoY). Surtout, l'absorption nette s'est établie à +6,9 millions de sq ft — meilleur premier trimestre depuis 2020. La vacance globale recule de 10 points de base à 18,6 %, et la vacance prime s'effondre de 80 bps à 12,7 %. JLL confirme la tendance et identifie San Francisco (+1,6 M sq ft) et New York (+1,5 M sq ft) comme les locomotives du trimestre.

Industriel et logistique : meilleur premier trimestre depuis 2023

Côté logistique, Cushman & Wakefield recense 145,2 millions de sq ft de baux signés au T1, dont 71,6 % de baux neufs. L'absorption nette ressort entre +40 et +50,9 M sq ft selon les sources, soit +52 % YoY et le meilleur premier trimestre depuis 2023. Le taux de vacance se stabilise à 7,5 % — le pic semble derrière nous.

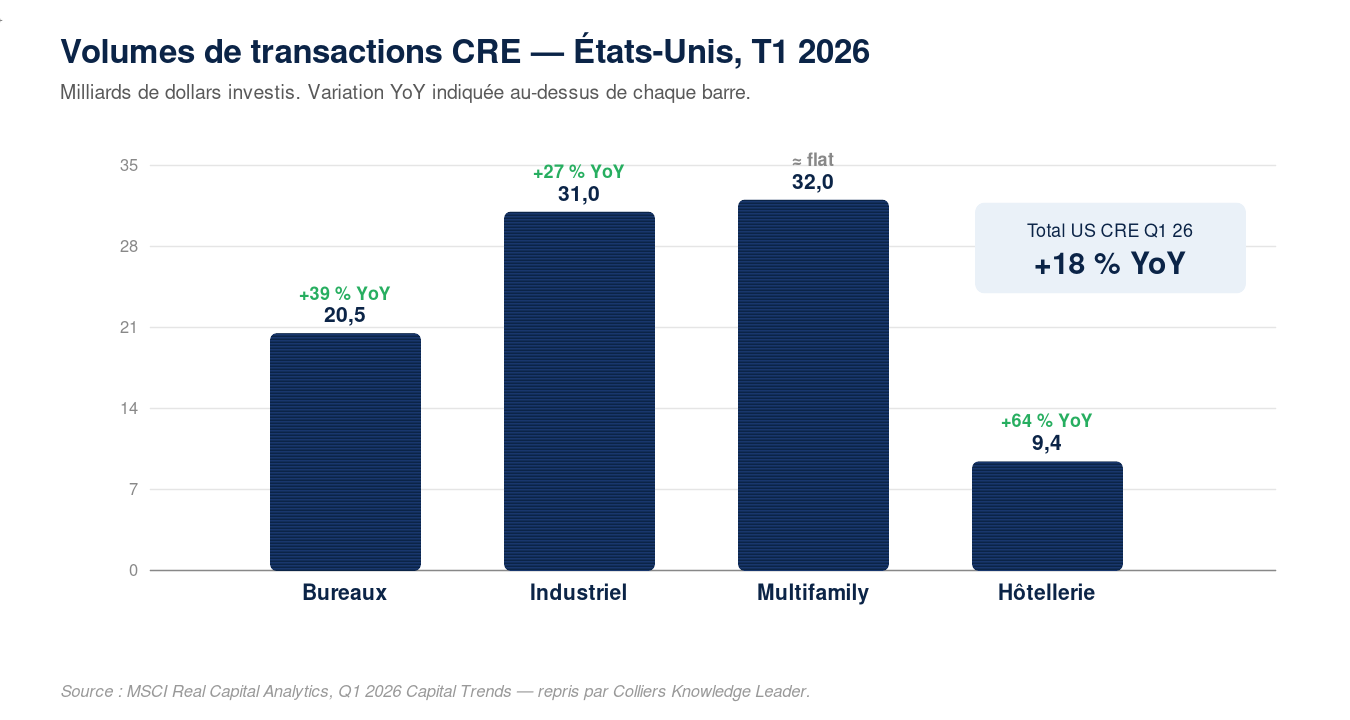

4. Les volumes de transactions confirment la sortie de creux

D'après les données MSCI Real Capital Analytics (relayées par Colliers Knowledge Leader), le volume total de transactions CRE aux États-Unis a progressé de +18 % sur un an au T1 2026, marquant le troisième trimestre consécutif d'expansion.

Quatre enseignements clés :

- Le bureau redevient liquide. 20,5 Md$ investis (+39 % YoY), tirés par le retour des opérations entity-level et des cessions d'actifs uniques en suburbain. C'est un signal de fond après deux années de paralysie.

- L'industriel tient la cadence. 31,0 Md$ (+27 % YoY), avec une diversification nette des typologies (entrepôts, flex) et des géographies — la liquidité s'élargit hors des marchés de référence.

- Le multifamily fait une pause. 32,0 Md$, quasi flat YoY. Les acquéreurs attendent une visibilité sur la trajectoire des loyers, qui marquent le pas.

- L'hôtellerie surprend. 9,4 Md$ (+64 % YoY), portés essentiellement par des deals portefeuilles et entités.

5. Ce que cela veut dire pour un épargnant SCPI US

La toile de fond reste favorable aux SCPI investissant aujourd'hui sur le sol américain :

- Fondamentaux locatifs solides : absorption positive, vacance prime en repli, demande logistique soutenue.

- Coût du capital encore élevé : tant que la Fed ne baisse pas, les vendeurs acceptent des cap rates élevés. Les SCPI qui acquièrent maintenant achètent à des niveaux que le marché ne reverra peut-être pas avant le prochain cycle.

- Effet base favorable sur le rendement de long terme : un cap rate à l'acquisition de 6,5 % à 7,5 % donne une marge significative pour absorber d'éventuelles tensions de vacance ou de loyers.

Trois points de vigilance à surveiller dans les semaines qui viennent :

- Le Comité de la Fed est très divisé (vote 8-4) : la trajectoire des taux reste incertaine, et un retour de l'inflation pourrait repousser la première baisse.

- Les bureaux secondaires (banlieue, classe B/C) restent structurellement fragilisés — la SCPI doit avoir une thèse claire sur la qualité de ses actifs.

- Le multifamily montre des signes de ralentissement (loyers en pause, concessions en hausse) qui peuvent contaminer les performances d'autres SCPI résidentielles.

Le calendrier à suivre : décision du FOMC le 17 juin 2026, publication du US RCA Capital Trends Report et de l'indice MSCI CPPI mi-juin, puis chiffres CBRE et JLL du deuxième trimestre fin juillet.

📌 À retenir

- La Fed maintient ses taux à 3,50–3,75 % avec un vote très divisé (8-4) : aucune baisse imminente à anticiper.

- Le Treasury 10 ans à 4,426 % (6 mai 2026) maintient les cap rates à des niveaux attractifs pour les acquéreurs — notamment en logistique (7,5 %) et NNN (6,80 %).

- Les volumes de transactions CRE bondissent de +18 % YoY au T1 2026 : la liquidité revient, y compris sur les bureaux.

- La logistique reste le segment phare : absorption +52 % YoY, vacance stabilisée, loyers en hausse de +3,3 %.

- Pour un épargnant SCPI, acquérir aujourd'hui offre un effet base favorable qui protège le rendement long terme, à condition de sélectionner des actifs prime et des marchés dynamiques.

Sources

- Federal Reserve — Communiqué FOMC du 29 avril 2026

- Federal Reserve — H.15 Selected Interest Rates

- FRED St. Louis Fed — US 10-Year Treasury Yield (DGS10)

- CBRE — Q1 2026 US Office Market Report

- JLL — US Office Market Dynamics, Q1 2026

- JLL — US Industrial Market Dynamics, Q1 2026

- Cushman & Wakefield — US Industrial MarketBeat

- MSCI — US RCA Capital Trends Report

- Colliers Knowledge Leader — MSCI Q1 2026 Quick Hits

- Crittenden Report — 2026 CRE Outlook : Cap Rates Rise, Market Stabilizes

- TradingView, Zonebourse, Investing.com — Rendement US10Y au 6 mai 2026

Note d'analyse à caractère informatif, ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. L'investissement en SCPI présente un risque de perte en capital.

💡 Le conseil de l'expert

Le marché immobilier commercial américain traverse une phase rare : les fondamentaux locatifs s'améliorent tandis que les taux restent élevés, comprimant les prix d'acquisition. C'est précisément dans ces configurations que les SCPI qui investissent avec discernement — en privilégiant la logistique, le NNN et les bureaux prime des grandes métropoles — construisent les meilleures bases de rendement pour leurs associés. La prudence reste de mise sur le multifamily et les bureaux secondaires. Si vous envisagez d'investir dans une SCPI exposée aux États-Unis, c'est le moment d'analyser la composition sectorielle et géographique du portefeuille, pas seulement le taux de distribution affiché.

| Les points importants pour la SCPI Principal Inside | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 10 parts 250.00 € |

| Principal Inside bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !