ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

MSCI : Immobilier commercial européen en repli au T1 2025

Un démarrage d’année marqué par la volatilité et l’attentisme

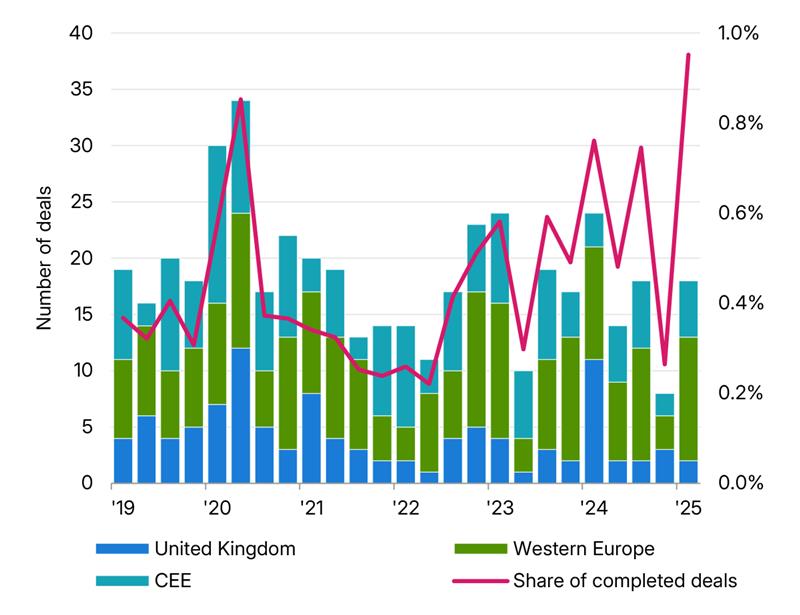

Le marché de l’immobilier commercial en Europe a connu un net ralentissement au premier trimestre 2025. Selon le rapport Europe Capital Trends de MSCI, les volumes de transactions se sont établis à 41,0 milliards d’euros, en recul de 11 % par rapport au 1er trimestre 2024. Ce début d’année contraste fortement avec l’élan positif observé tout au long de 2024, où les volumes avaient augmenté de 17 % sur douze mois, atteignant 213,9 milliards d’euros.

Ce coup de frein s'explique par une conjonction de facteurs : hausse des taux d’intérêt, incertitudes géopolitiques, et volatilité des marchés obligataires liée à la nouvelle administration Trump. L’écart entre les attentes des vendeurs et celles des acheteurs s’est élargi, entraînant une hausse du nombre de transactions avortées.

Un environnement géopolitique et économique sous tension

Une administration Trump facteur d’instabilité

Les annonces de la nouvelle administration américaine, notamment l’imposition de nouveaux droits de douane en avril, ont pesé sur le climat d’investissement.

Selon Tom Leahy, Head of EMEA Real Assets Research chez MSCI :

L’incertitude liée aux droits de douane, à l’économie et à la géopolitique, amplifiée par l’imprévisibilité de l’administration Trump, a entamé l’optimisme prudent des investisseurs en fin d’année dernière.

Un contexte européen fragilisé

Le climat d’incertitude s’est également traduit par une montée des tensions entre les États-Unis et l’Ukraine, et la décision de l’Allemagne d’assouplir sa règle d’or budgétaire pour renforcer ses investissements en défense. Ces bouleversements ont renforcé le sentiment de prudence des investisseurs européens.

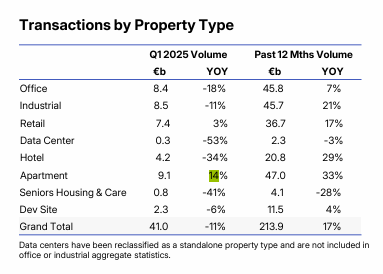

Analyse sectorielle : L’appartement tire son épingle du jeu

Dans ce contexte agité, tous les secteurs ne sont pas touchés de la même manière. Le secteur résidentiel, notamment l’appartement, a progressé de 14 % au 1er trimestre 2025 (à 9,1 Md€), devenant le premier secteur en volume. Cela s’explique notamment par un déficit structurel d’offre dans la plupart des pays européens.

À l’inverse, l’immobilier de bureaux a reculé de 18 %, à 8,4 Md€, enregistrant son pire trimestre depuis 2009. Le secteur industriel a également baissé de 11 %, à 8,5 Md€. Même le segment hôtelier, pourtant en rebond en 2024, a chuté de 34 % au 1er trimestre 2025.

Des performances contrastées selon les pays

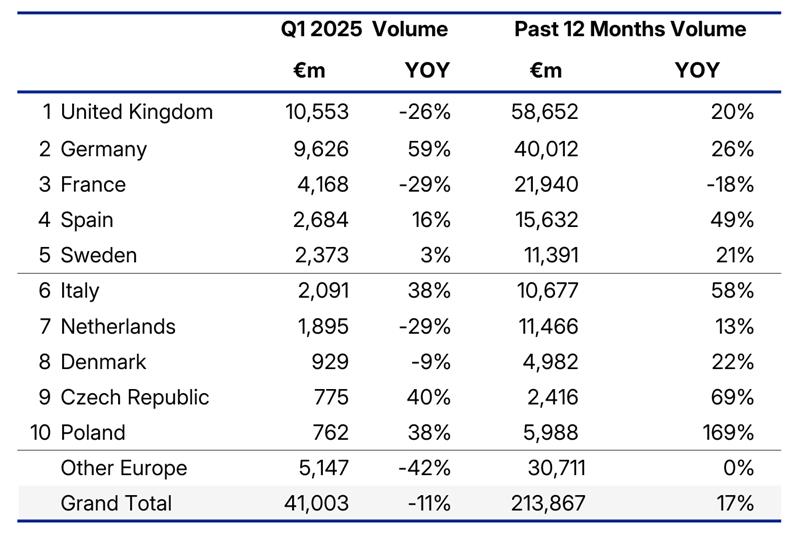

Allemagne : Un rebond après trois ans de recul

L’Allemagne affiche une progression de 59 % sur un an, avec 9,6 Md€ investis au T1 2025, notamment portée par le retour de certains investisseurs domestiques. Ce rebond reste cependant fragile, car les fonds ouverts grand public continuent de subir des retraits massifs.

Royaume-Uni : Ralentissement inattendu

Malgré une place de premier plan (10,5 Md€), le Royaume-Uni accuse un recul de 26 %. Le manque d’offres disponibles et les attentes divergentes entre vendeurs et acquéreurs ont entraîné une baisse du nombre de transactions.

France : Plus bas niveau depuis 2013

Le marché français a plongé de 29 %, à 4,2 Md€, son niveau le plus faible en un trimestre depuis 2013. La faiblesse persistante du marché des bureaux et une activité industrielle modeste expliquent cette baisse.

Espagne, Italie, Pologne : Signaux encourageants

Certaines zones montrent des signes de reprise :

Bilan par nature d’opérations

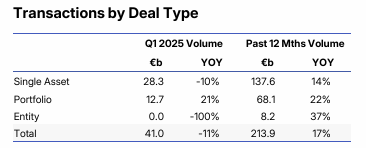

Portefeuilles en hausse, actifs isolés en recul

Les opérations en portefeuille progressent de 21 %, à 12,7 Md€, tandis que les transactions sur actifs uniques reculent de 10 %, à 28,3 Md€. Les fusions-acquisitions (entity deals), quant à elles, sont absentes au T1.

Capitaux et stratégie d’investissement en mutation

Retrait des institutionnels anglo-saxons

Les investisseurs américains, très présents en 2024, ont marqué un net retrait. Des acteurs comme Blackstone, TPG Real Estate ou Starwood Capital ont très peu investi au T1 2025. Le climat tendu pourrait encourager certains à rediriger leurs flux vers l’Europe, notamment des fonds canadiens ou australiens selon plusieurs témoignages.

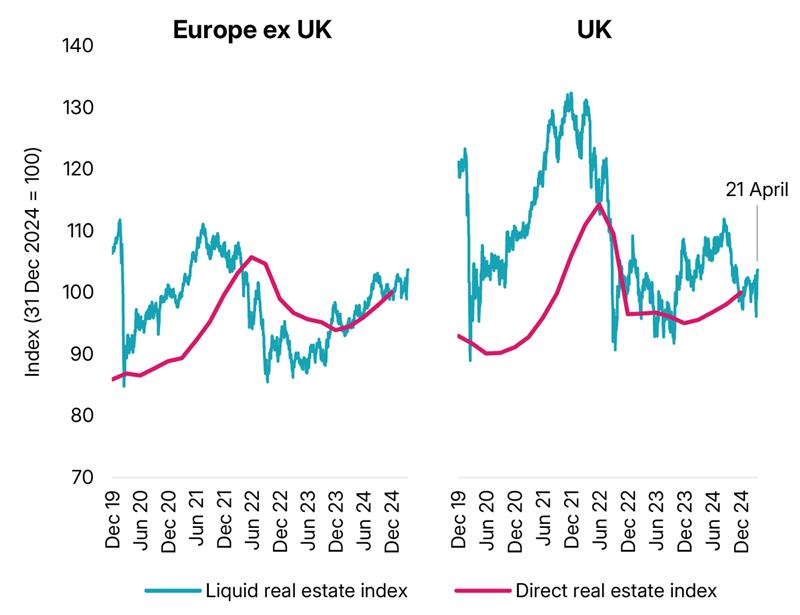

Les acteurs à long terme privilégient la patience

Dans un contexte où les marchés cotés affichent une grande volatilité, l’immobilier direct, de par sa nature illiquide, pourrait redevenir un atout. Comme le souligne le rapport :

L’immobilier direct offre une stabilité relative dans un monde instable. Les investisseurs dotés d’une stratégie claire et d’un horizon long pourraient y trouver des opportunités.

Perspectives : Prudence et résilience à court terme

Malgré la baisse des volumes, les fondamentaux immobiliers – stabilité, revenus, potentiel de création de valeur – demeurent solides. L’ajustement des prix en cours et une possible baisse des taux par les banques centrales pourraient soutenir les valorisations dans les mois à venir.

L’Europe pourrait aussi profiter d’un recentrage stratégique des flux internationaux, à condition de limiter les effets des incertitudes macroéconomiques et géopolitiques.

Conclusion

Le début d’année 2025 marque un tournant pour l’immobilier commercial européen. Dans un climat incertain, les arbitrages se font plus sélectifs, les stratégies d’investissement se redéfinissent, et les cycles sectoriels s’intensifient. Les investisseurs les plus patients pourraient être ceux qui tireront parti des dislocations du marché.

À lire également :

MSCI : Immobilier commercial en baisse de 2,7 % en 2024

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !