ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

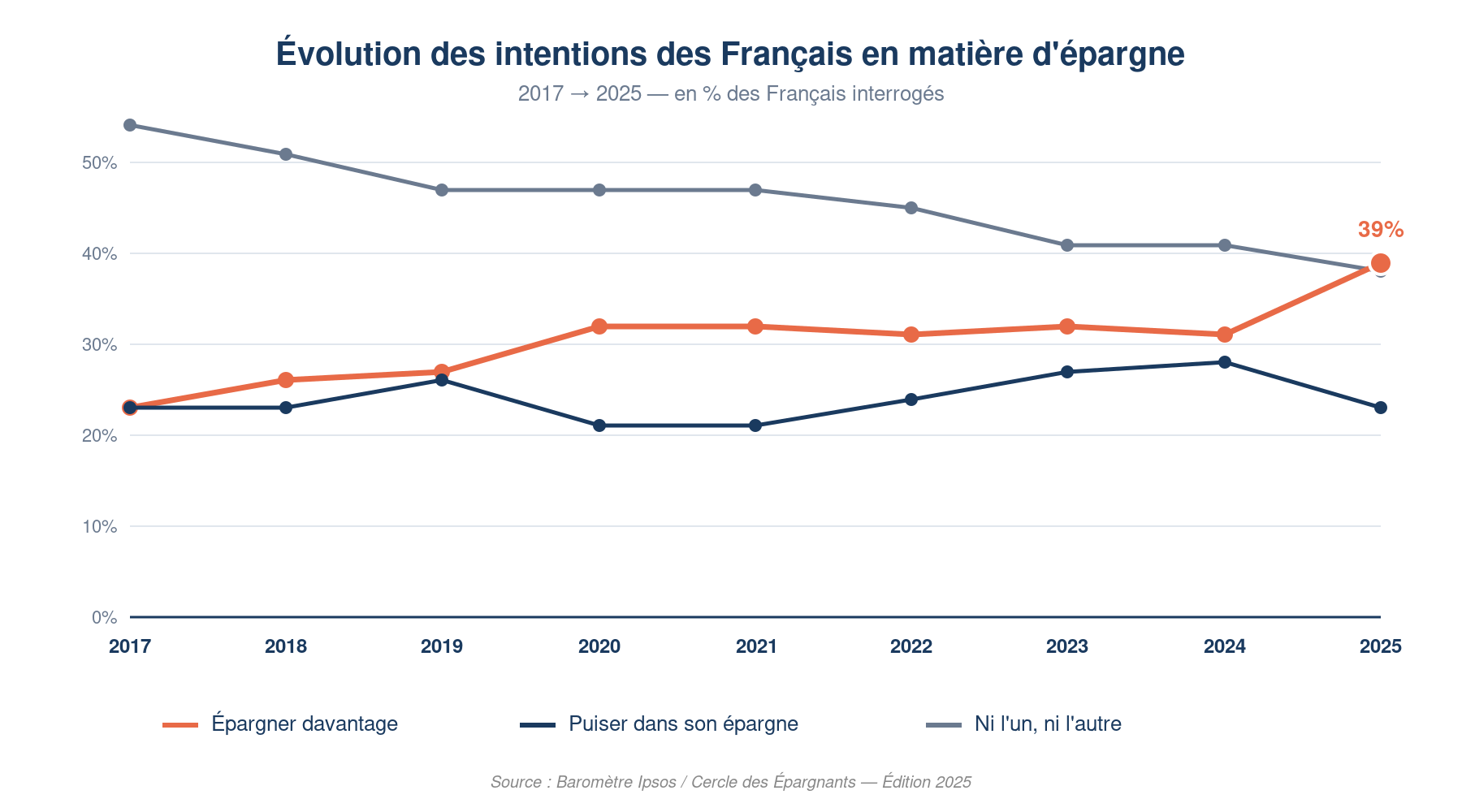

Pourquoi 39 % des Français veulent encore plus épargner en 2026 ?

En 2026, les Français veulent épargner plus que jamais, mais une grande partie de cet argent reste mal orientée. Comprendre pourquoi ils épargnent et où placer intelligemment cette épargne devient essentiel pour préserver leur pouvoir d'achat futur et préparer la retraite.

Un record historique d'envie d'épargner

L'intention d'épargner atteint un niveau record en 2025 et se prolonge en 2026 : 39 % des Français déclarent vouloir épargner davantage, selon le baromètre Ipsos / Cercle des Épargnants " Les Français, l'Épargne et la Retraite " – Édition 2025[1][2]. Ce chiffre, en hausse de +8 points en un an, marque un record historique depuis le début de l'enquête.

Ce mouvement reflète surtout un réflexe de précaution face aux incertitudes économiques, plutôt qu'un optimisme retrouvé. Dans le même temps, la part de ceux qui comptent puiser dans leur épargne recule à 23 % (contre 28 % un an plus tôt), confirmant que les Français rangent le portefeuille au lieu de le vider[1].

Cette dynamique s'inscrit dans un taux d'épargne des ménages à 18,3 % en moyenne en 2025 (INSEE), avec un pic à 18,9 % au deuxième trimestre, bien au-dessus des 14,5 % d'avant-Covid[1][2][5].

Une envie d'épargner qui se confirme en 2026

La tendance se prolonge en 2026 et rompt avec les années post-Covid où la consommation reprenait le dessus. 39 % des Français prévoient d'épargner davantage en 2026, un taux record identique à 2025, selon le Baromètre 2026 du Cercle des Épargnants[1][2].

L'INSEE confirme en mars 2026 que 45 % des ménages mettaient de l'argent de côté en février, un niveau stable depuis un an (entre 41 % et 45 %), en hausse de 8 points par rapport à avant la pandémie[3][4]. Parallèlement :

- 75 % des Français épargnent chaque mois ;

- 61 % mettent de côté plus de 50 € par mois (soit > 600 €/an) ;

- 31 % épargnent plus de 200 € par mois (soit > 2 400 €/an)[2].

L'épargne moyenne annuelle par ménage atteint 7 165 €, avec des écarts marqués selon l'âge : 2 345 € pour les 30-39 ans (taux de 8,9 %) et 3 239 € pour les 40-49 ans (11,3 %)[2].

Pourquoi les Français veulent-ils épargner plus ?

1. La précaution, premier moteur

59 % des épargnants mettent de l'argent de côté par précaution (+7 points en un an), ce qui en fait la motivation numéro un[1]. Ce réflexe s'explique par un climat économique et social tendu :

- 54 % estiment avoir perdu du pouvoir d'achat en 2024 ;

- l'inflation laisse des traces et fragilise les budgets ;

- l'instabilité politique et internationale entretient un sentiment d'incertitude[1].

52 % des épargnants citent la précaution (réserves en cas de coup dur) comme objectif principal, loin devant la retraite (12 %) ou l'immobilier (12 %)[3]. D'autres chiffres confirment ce réflexe :

- 67 % épargnent par précaution en cas de dépense imprévue (OpinionWay) ;

- 39 % anticipent des temps difficiles[2] ;

- 19 % des ménages se limitent dans leurs dépenses pour pouvoir épargner, surtout les jeunes (avec +13 points pour l'objectif immobilier)[4].

2. La retraite, l'angoisse qui revient en force

La retraite redevient un sujet d'inquiétude majeur. Les études montrent que :

- 77 % des Français s'inquiètent de l'avenir des retraites (+11 points) ;

- 59 % des actifs craignent de manquer de ressources à la retraite ;

- 60 % des moins de 35 ans n'ont pas confiance dans le système de retraite[1][2].

Conséquence directe : 78 % craignent de manquer d'argent une fois à la retraite, ce qui pousse 28 % des épargnants à épargner spécifiquement pour cet objectif (+2 points), y compris parmi les plus jeunes[1]. Le Plan d'Épargne Retraite (PER) progresse : 24 % des Français en possèdent un ou envisagent d'en ouvrir un, porté par les réformes récentes[2].

3. Une culture de l'épargne ancrée dès l'enfance

Au-delà des inquiétudes conjoncturelles, la France reste un pays où la culture de l'épargne est très ancrée :

- 66 % ont eu un Livret A ouvert par leurs parents ;

- 64 % ont été sensibilisés à l'épargne par leur famille ;

- 58 % ont grandi dans un foyer où l'on parlait d'argent sans tabou[1].

Cette transmission familiale explique en partie la solidité du réflexe d'épargner, même chez les jeunes générations.

Le vrai problème : où placer cet argent en 2026 ?

Vouloir épargner est une chose, mais bien placer son épargne en est une autre. Une grande partie des Français reste mal accompagnée :

- La banque reste la source principale de conseils (43 %) ;

- Viennent ensuite les proches (29 %) puis les conseillers spécialisés (26 %)[1].

Or, les conseils bancaires orientent souvent vers des supports peu rémunérateurs ou trop sécuritaires. Dans le détail :

- 40 % des épargnants veulent une épargne sécurisée (livrets, fonds en euros) ;

- 30 % recherchent d'abord la rentabilité[2] ;

- 64 % laissent leur argent dormir sur des comptes faiblement rémunérés (Odoxa 2026)[7].

Pour 2026, l'enjeu est donc de hiérarchiser ses priorités et de choisir les bons supports en fonction de son horizon de placement, de son profil de risque et de ses objectifs (sécurité, rendement, retraite, immobilier, transmission…).

Où placer son épargne en 2026 : les 6 étapes clés

Étape 1 — L'épargne de précaution : Livret A et LDDS

Première brique incontournable : l'épargne de précaution, destinée à absorber les coups durs (perte d'emploi, panne, dépenses de santé…). La cible raisonnable : 3 à 6 mois de dépenses courantes.

Les supports à privilégier :

- Livret A : plafond 22 950 €, taux net, liquidité totale. Il est même perçu, à tort, comme le " meilleur produit pour la retraite " par 30 % des Français, alors que son rendement réel (net d'inflation) est faible[1].

- LDDS : plafond 12 000 €, complément naturel du Livret A pour la trésorerie de court terme.

- LEP : livret d'épargne populaire, à taux élevé pour les ménages éligibles, idéal pour renforcer l'épargne de précaution.

Au-delà de ces montants de sécurité, laisser trop d'argent sur ces livrets revient à accepter un rendement réel proche de 0, voire négatif après inflation.

Étape 2 — L'assurance-vie : le couteau suisse du patrimoine

L'assurance-vie reste le placement préféré des Français pour faire fructifier leur épargne à moyen et long terme. Ses atouts :

- Fiscalité avantageuse après 8 ans (abattements annuels sur les gains) ;

- Grande souplesse (versements libres, rachats possibles) ;

- Transmission optimisée (jusqu'à 152 500 € par bénéficiaire hors succession) ;

- Large choix de supports d'investissement : fonds en euros, unités de compte (actions, obligations, SCPI, OPCI, ETF…).

La stratégie recommandée en 2026 consiste à panacher :

- un socle en fonds en euros pour la sécurité du capital ;

- des unités de compte diversifiées (ETF, SCPI, fonds actions/obligations) pour chercher du rendement.

Bien construite, l'assurance-vie peut devenir le pilier central du patrimoine financier, pour préparer des projets (complément de revenus, achat immobilier, retraite…).

Étape 3 — Le PER : l'arme fiscale pour la retraite

Le Plan d'Épargne Retraite (PER) s'impose progressivement comme l'outil de référence pour préparer sa retraite avec un levier fiscal.

Les chiffres illustrent sa montée en puissance :

- 68 % des Français le connaissent (+20 points en 4 ans) ;

- 23 % le citent comme meilleur produit retraite[1] ;

- 24 % en possèdent un ou envisagent d'en ouvrir un[2].

Ses principaux atouts :

- Déductibilité des versements du revenu imposable, particulièrement intéressante pour les contribuables imposés à plus de 30 % ;

- Possibilité de sortie en capital, en rente ou en combinaison des deux à la retraite ;

- Cadre adapté pour investir à long terme (actions, obligations, SCPI, fonds diversifiés).

En contrepartie, l'épargne est en principe bloquée jusqu'à la retraite (sauf cas de déblocage anticipé : achat de la résidence principale, accidents de la vie…). Le PER doit donc être vu comme un complément de long terme, et non comme une épargne de précaution.

Étape 4 — Les SCPI : la pierre sans les soucis

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d'investir dans la pierre papier sans gérer directement un bien locatif.

Malgré la correction du marché immobilier, les meilleures SCPI ont délivré des rendements 2024-2025 de l'ordre de 5 à 7 % par an, avec :

- un ticket d'entrée bas (quelques centaines d'euros) ;

- une diversification sectorielle (bureaux, logistique, santé, résidentiel…) et géographique (France, zone euro) ;

- une gestion totalement déléguée à la société de gestion.

Les SCPI peuvent être détenues :

- en direct (au comptant ou à crédit) ;

- via une assurance-vie ;

- via un PER, pour combiner immobilier et retraite.

Il s'agit d'un placement à horizon long terme (au moins 8 à 10 ans) qui doit s'intégrer dans une stratégie globale et diversifiée. Pour comparer les véhicules, il est utile de s'appuyer sur des sites spécialisés comme meilleurescpi.com.

Étape 5 — Le PEA et la bourse : pour la performance

Pour ceux qui acceptent une volatilité plus forte en contrepartie d'un potentiel de performance élevé, la bourse et le PEA sont des outils puissants.

- PEA : plafond de 150 000 €, exonération d'impôt sur les gains après 5 ans (hors prélèvements sociaux) ;

- PEA-PME : complément dédié aux petites et moyennes entreprises, pour un cumul PEA + PEA-PME jusqu'à 225 000 €.

En 2026, la solution la plus adaptée pour la majorité des épargnants reste l'investissement via des ETF (fonds indiciels cotés) :

- Frais très faibles ;

- Exposition diversifiée à des indices comme le CAC 40 ou le MSCI World ;

- Gestion simple, adaptée à une stratégie de versements réguliers.

Les jeunes générations sont d'ailleurs mieux informées : 33 % des moins de 35 ans se déclarent intéressés par les actions et les placements boursiers[1].

Étape 6 — ISR : du sens sans sacrifier le rendement

De plus en plus d'épargnants souhaitent donner du sens à leur argent sans renoncer à la performance. C'est le rôle de l'Investissement Socialement Responsable (ISR).

En 2026 :

- 35 % des Français connaissent l'ISR ;

- 23 % déclarent qu'ils le choisiraient pour leur épargne ;

- Environ 6 % recherchent avant tout une dimension éthique dans leurs placements, une proportion stable[1][2].

Les fonds ISR affichent des performances comparables aux fonds traditionnels et sont accessibles via :

- l'assurance-vie ;

- le PER ;

- certaines SCPI ou fonds immobiliers thématiques.

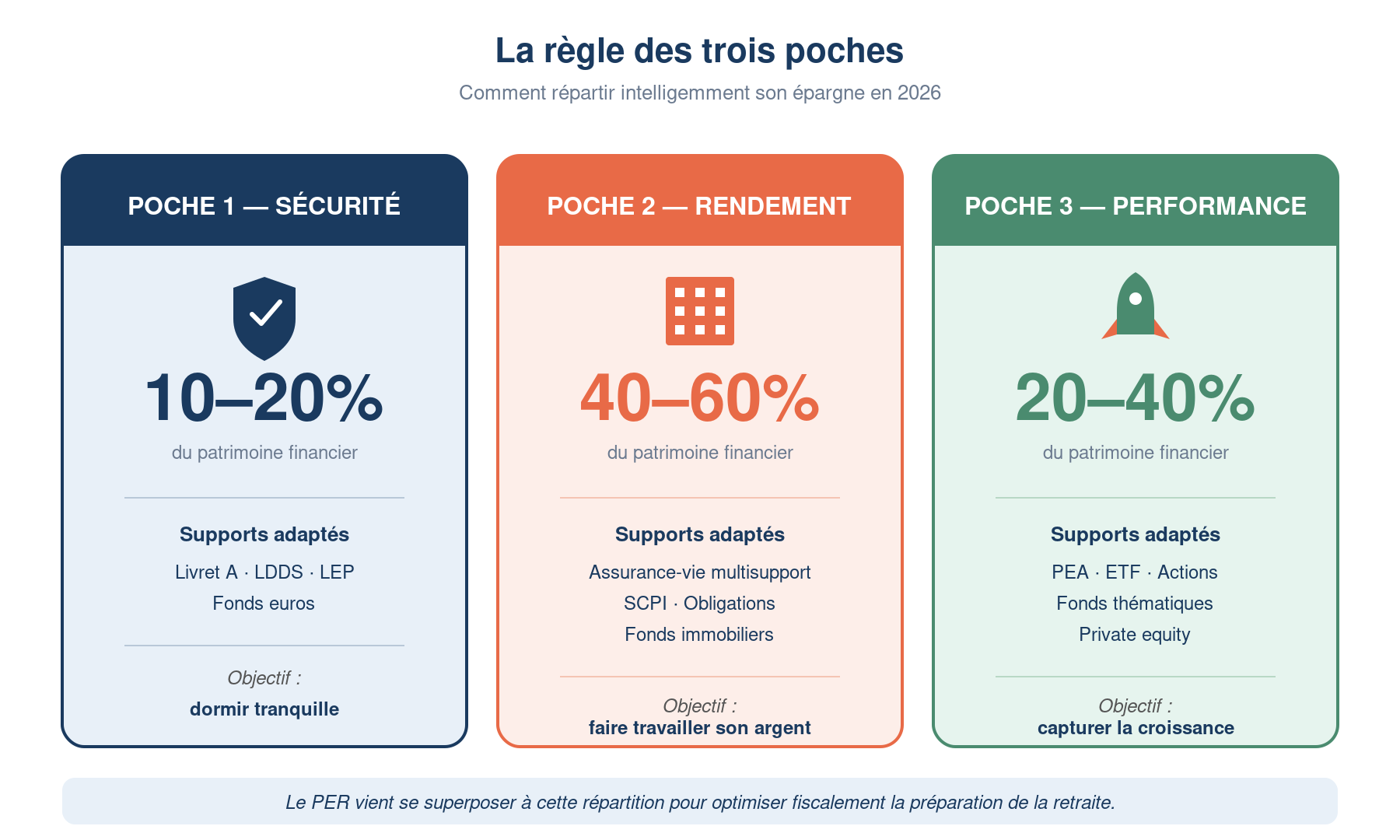

Construire sa stratégie 2026 : la règle des trois poches

Pour éviter de se disperser, une approche simple et efficace consiste à structurer son patrimoine en trois poches complémentaires.

Poche 1 — Sécurité (10 à 20 % du patrimoine financier)

- Objectif : capital garanti et liquidité rapide.

- Supports : Livret A, LDDS, LEP, fonds en euros d'assurance-vie.

- Rôle : faire face aux dépenses imprévues et aux aléas de la vie.

Poche 2 — Rendement régulier (40 à 60 %)

- Objectif : générer des revenus réguliers avec un risque maîtrisé.

- Supports : assurance-vie multisupport, SCPI, fonds obligataires, fonds diversifiés.

- Rôle : constituer un socle de revenus complémentaires et lisser la performance globale.

Poche 3 — Performance long terme (20 à 40 %)

- Objectif : faire croître le capital sur le long terme.

- Supports : PEA, ETF, actions en direct, fonds actions.

- Rôle : préparer les projets lointains (retraite, transmission, grands projets) en acceptant une volatilité plus forte.

Le PER peut venir se superposer à cette structure, en particulier pour l'objectif retraite et l'optimisation fiscale, en s'appuyant sur les mêmes briques (fonds euros, unités de compte, SCPI…).

Les erreurs à éviter en 2026

- Laisser trop d'argent sur le compte courant : l'inflation érode le pouvoir d'achat de cette trésorerie inactive.

- Tout concentrer sur le Livret A : au-delà de l'épargne de précaution, le rendement est insuffisant pour les projets de long terme.

- Confondre épargne et placement : épargner sécurise, investir fait fructifier. Les deux sont nécessaires.

- Suivre uniquement les conseils de sa banque : 43 % des Français le font, au risque d'être orientés vers des produits maison peu adaptés.

- Attendre le " bon moment " pour investir : la régularité des versements compte plus que le " timing " parfait.

- Négliger la diversification : concentrer son patrimoine sur un seul support augmente le risque global.

Conclusion : plus d'épargne, mais surtout mieux placée

Le record des 39 % de Français qui veulent épargner davantage ne traduit pas une prospérité retrouvée, mais une vigilance accrue : inflation persistante, inquiétudes sur les retraites (77 % inquiets), tensions géopolitiques[1][2].

Épargner en 2026 n'a de sens que si l'épargne est bien structurée et correctement investie :

- une réserve de sécurité sur les livrets réglementés ;

- une assurance-vie comme socle patrimonial ;

- des SCPI pour un revenu immobilier régulier ;

- un PER pour optimiser fiscalité et retraite ;

- un PEA/ETF pour la performance de long terme ;

- et, si souhaité, une dimension ISR pour donner du sens à son patrimoine.

En 2026, les conditions sont réunies pour que cette volonté d'épargner se transforme en stratégie patrimoniale cohérente. L'épargne reste un marathon : régularité, discipline et diversification font la différence.

À retenir

En 2026, les Français épargnent plus par précaution et par inquiétude pour leur retraite, mais une grande partie de cette épargne est encore mal allouée. Pour passer d'une simple accumulation à une véritable stratégie patrimoniale, il est essentiel de :

- sécuriser d'abord une épargne de précaution (3 à 6 mois de dépenses) sur Livret A, LDDS, LEP ;

- structurer son patrimoine autour de trois poches : sécurité, rendement régulier, performance long terme ;

- utiliser les bons outils fiscaux (assurance-vie, PER, PEA) en fonction de son horizon et de son taux d'imposition ;

- diversifier avec des SCPI et des ETF pour chercher du rendement sans tout miser sur un seul support ;

- éviter les erreurs classiques : trop de liquidités sur compte courant, tout sur Livret A, décisions dictées uniquement par sa banque.

Sources

- Baromètre Ipsos / Cercle des Épargnants " Les Français, l'Épargne et la Retraite " – Édition 2025.

- Communiqués et études Ipsos et Odoxa sur l'épargne des ménages (2024-2026).

- INSEE, données 2025-2026 sur le taux d'épargne des ménages et la situation financière.

- OpinionWay, enquêtes sur les motivations d'épargne et la perception des risques.

- Analyses de marché et comparatifs SCPI disponibles sur meilleurescpi.com.

Conseil de l'expert

En tant que conseiller en gestion de patrimoine, je constate que la majorité des épargnants se focalisent sur le taux de chaque produit plutôt que sur la cohérence d'ensemble. Avant d'ouvrir un nouveau placement, commencez par cartographier vos objectifs (sécurité, revenus, retraite, transmission) et votre horizon de temps pour chacun. Puis, affectez vos flux d'épargne mensuels à ces objectifs via des versements programmés sur 2 ou 3 enveloppes clés (assurance-vie, PER, PEA). Cette approche disciplinée permet d'investir sans essayer de " timer " le marché, de lisser les points d'entrée et de réduire le poids des décisions émotionnelles. Enfin, faites un bilan patrimonial au moins tous les deux ans pour ajuster vos allocations : votre situation change, votre stratégie doit évoluer avec vous.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !