ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

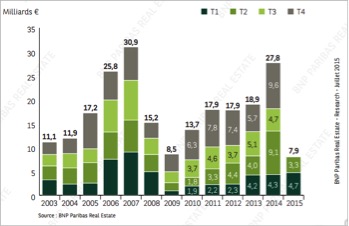

7,9 Md€ engagés en immobilier d'entreprise au 1S 2015

Les investissements dans l’immobilier d’entreprise en France au premier semestre 2015

Dans un contexte macroéconomique toujours incertain malgré des perspectives réelles de reprise pour les deux prochaines années, le premier semestre 2015 s’achève sur des montants globalement en ligne avec la moyenne des dix dernières années. Revenons sur les grandes tendances de ces six derniers mois avant d’étudier plus en détails les investissements dans les bureaux, les commerces et les entrepôts.

Une situation économique toujours morose qui montre néanmoins des signes de reprise

Malgré des freins persistants à la reprise - stabilisation du chômage à des niveaux élevés, consolidation budgétaire - l’économie française devrait croître de 1,2%*1 cette année, portée par la baisse des prix du pétrole et l’appréciation du dollar par rapport à l’euro. Les prévisions sont encore plus optimistes pour l’année prochaine (1,8%), sous réserve d’une stabilisation des économies asiatiques et d’une sortie réussie de Quantitative Easing de la Fed.

Les grandes tendances de l’investissement dans l’immobilier d’entreprise au 1er semestre 2015

Avec un montant total de 7,9 milliards d’euros (Md€) engagés, le premier semestre se caractérise par une activité relativement dynamique et proche de la moyenne décennale (-6%), l’écart significatif par rapport à 2014 (-40%) s’expliquant surtout par les performances record de l’an dernier. Le deuxième semestre devrait connaître une activité soutenue, permettant à l’année 2015 d’afficher des performances très satisfaisantes.

Les bureaux continuent d’attirer les volumes les plus importants (5 Md€, soit 63% du total), malgré une forte diminution (-30%) par rapport à 2014.

Les commerces se situent en deuxième position, avec 18% des montants investis, en très net recul par rapport à l’année dernière (–63%) caractérisée par d’importantes cessions de portefeuilles. Enfin, la logistique s’inscrit en baisse de 19% avec 523 millions d’euros (M€) investis. L’Ile-de-France a attiré 79% des investissements, la province ayant connu un début d’année difficile.

Une autre tendance significative de ces six derniers mois est l’augmentation de la taille des opérations, avec 22 opérations de plus de 100 M€ recensées.

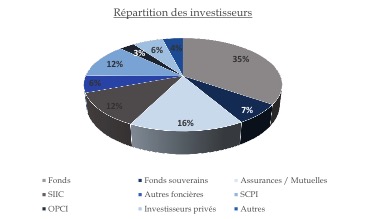

Avec 42% des montants, les fonds (y compris souverains) restent de loin les premiers investisseurs dans le segment de l’immobilier d’entreprise devant les assurances et mutuelles (16%). La part des SCPI s’établit à 12%, en très nette progression par rapport à l’année dernière (8%). Cette performance démontre l’intérêt des investisseurs pour ce véhicule d’investissement, au couple risque-rendement attractif.

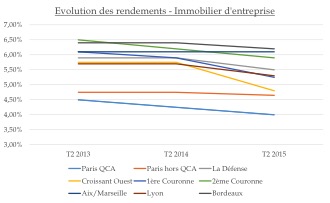

Les rendements poursuivent quant à eux une trajectoire descendante depuis l’année dernière. L’abondance de liquidités, due à la politique monétaire accommodante de la Banque centrale européenne, conduit à une hausse de la demande pour les actifs immobiliers. Parallèlement, les taux diminuent à concurrence de ceux des actifs sans risque, même si la prime de risque immobilière reste élevée à 275 points de base en moyenne.

Le QCA voit les rendements chuter à 4% au deuxième trimestre 2015, contre 4,25% un an auparavant. Lyon observe la même tendance, avec des

rendements passant de 5,70% à 5,30%. Seule la région d’Aix/Marseille connaît une stabilisation des taux à 6,10% depuis 2013.

Les bureaux restent les actifs préférés des investisseurs dans un marché dynamique et à l’équilibre

Avec une surface totale de 915.000 m² au premier semestre, le marché des bureaux se rapproche de la moyenne décennale, qui s’établit à 1.131.000 m². Si les grandes surfaces (>5.000 m²) ont connu un début d’année difficile, les petites surfaces (0-500 m²) enregistrent une hausse de 13% et les moyennes surfaces (500-2.000 m²) une augmentation de 5%.

Paris intramuros a capté près de la moitié des volumes (49%), notamment grâce à la bonne performance de la zone hors quartier central des affaires (QCA), qui a connu une variation de +17% des transactions par rapport au premier semestre 2014. Faute d’opérations d’envergure, La Défense voit son volume de transactions chuter de 49%.

L’offre disponible s’élève à 4,88 millions de m², dont 22% de neuf. Avec une offre en chantier en hausse de 20% par rapport à la fin de l’année dernière, soit 743.000 m², le marché devrait être à l’équilibre au moins durant les deux prochaines années.

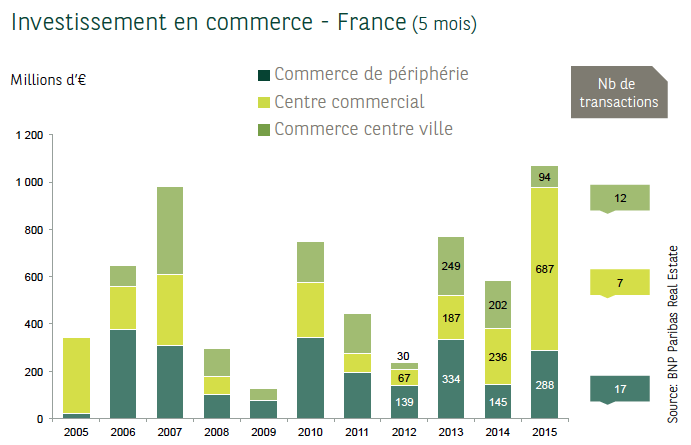

Les commerces, un segment en recomposition qui devrait bénéficier de la reprise économique

Les commerces ont attiré 1,3 Md€ soit 20% des investissements totaux dans l’immobilier d’entreprise au premier semestre. Les centres commerciaux maintiennent leur domination sur le segment, avec 63% des montants investis, mais les commerces de pied d’immeuble affichent un dynamisme certain avec 47% des transactions recensées. Parmi les transactions marquantes de ce semestre, on peut citer l’acquisition de 50% de Qwartz par Altarea-Cogedime ou celle de Nicetoile (90% Allianz, 10% Hammerson). L’immobilier commercial devrait profiter dès cette année de la reprise du chiffre d’affaires des commerces en France, estimé à 446 Md€ (+1,4%) et porté par un regain de la consommation des ménages.

Ce segment est en recomposition depuis quelques années, notamment avec le développement des « retail parks », ces centres commerciaux à ciel ouvert qui connaissent un succès grandissant. La tendance est également à la diminution des surfaces.

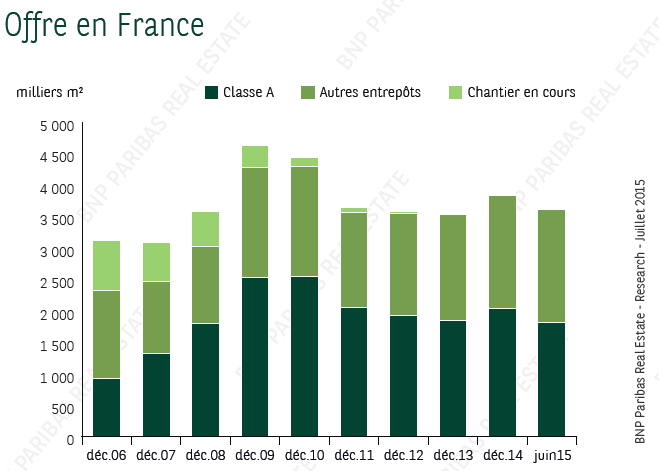

Le marché de la logistique, porté par les grands distributeurs, pourrait connaître des tensions dans les années à venir

Les surfaces totales atteignent 1,4 millions de m² au premier semestre, soit une augmentation de 9% par rapport à l’année dernière. Le segment des entrepôts de classe A *2 de plus de 40.000 m² a notamment connu une activité très dynamique. Conséquence de cet engouement pour cette classe d’actifs, l’offre disponible a chuté à 100.000 m² en juillet 2015, soit 6,5 fois moins que la moyenne décennale.

*1 Prévisions d’avril 2015 du FMI et de Coe-Rexecode.

*2 Les entrepôts sont classés en catégories selon leurs caractéristiques. Les entrepôts de classe A sont dits « de haute fonctionnalité », c’est-à-dire qu’ils offrent les meilleures performances en termes de hauteur, d’aire de manœuvre ou encore de résistance au sol.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !