ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Immobilier au Royaume-Uni : dynamique favorable malgré tensions

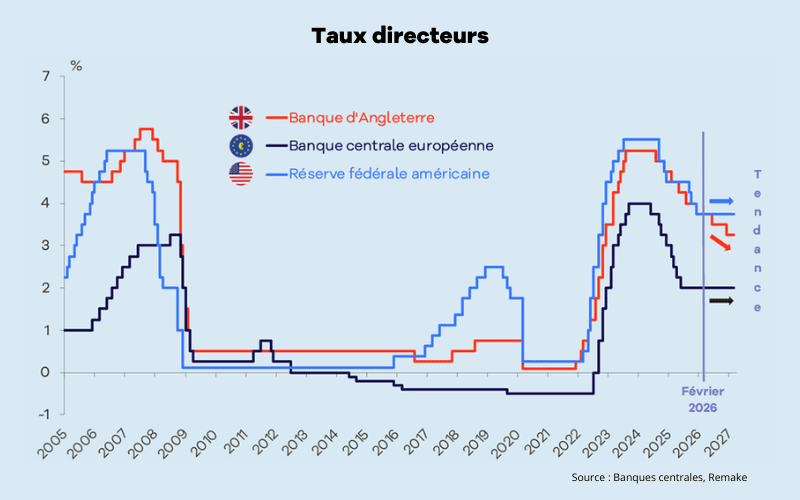

Le marché immobilier britannique traverse une période charnière marquée par des signaux contradictoires. Alors que la Banque d'Angleterre a engagé un cycle de détente monétaire depuis août 2024, ramenant son taux directeur de 5,25 % à 3,75 % fin 2025[1], les tensions géopolitiques récentes ont créé une incertitude à court terme. Pourtant, malgré ces défis, plusieurs indicateurs économiques et immobiliers confirment que la dynamique du marché immobilier au Royaume-Uni reste résolument favorable pour les investisseurs et les acheteurs.

Taux d'intérêt : un cycle de détente amorcé

Une baisse cumulative de 150 points de base

La Banque d'Angleterre a engagé un cycle de détente monétaire qui s'est traduit par plusieurs réductions du Bank Rate. Depuis août 2024, la baisse cumulée atteint 150 points de base. Au cours de l'année 2025, la banque centrale britannique a procédé à quatre réductions de taux, faisant passer le taux directeur de 5,25 % à 3,75 %.

Ce niveau constitue le plus bas depuis 2022, mais également le taux directeur le plus élevé parmi les pays du G7. En janvier 2026, l'inflation CPI au Royaume-Uni s'établit à 3,0 %, soit son niveau le plus bas depuis neuf mois[2]. La Banque d'Angleterre projette un retour vers 2 % dès le printemps 2026, sous réserve de la stabilisation des prix de l'énergie.

Un vote serré au sein de la Banque d'Angleterre

Lors de la réunion de février 2026, le Comité de politique monétaire (MPC) a voté à 5 contre 4 pour un maintien des taux. Ce vote serré reflète l'équilibre entre une inflation encore légèrement supérieure à la cible et un marché du travail qui s'essouffle. Le taux de chômage britannique atteint 5,1 %, illustrant ce ralentissement du marché de l'emploi[2].

Malgré les baisses déjà réalisées, le taux directeur britannique reste supérieur au taux de dépôt de la BCE, qui s'établit à 2,5 %. Selon Deutsche Bank et la majorité des économistes interrogés par Reuters, deux nouvelles baisses de 25 points de base pourraient intervenir avant la fin de 2026, ce qui placerait le taux directeur autour de 3,25 %.

Choc géopolitique : impact immédiat mais limité à long terme

Les frappes sur l'Iran modifient les anticipations à court terme

Les frappes américano-israéliennes sur l'Iran le 28 février 2026 ont provoqué un choc énergétique sur les marchés internationaux. Plusieurs indicateurs ont fortement réagi : le Brent a dépassé 90 dollars par baril, soit une hausse de 36 % depuis le 1er janvier, et les prix du gaz naturel européen ont progressé d'environ 40 % en quelques jours. Les rendements des gilts à 2 ans ont atteint leur plus haut niveau depuis décembre 2025.

Ce contexte a modifié les anticipations de marché. La probabilité d'une baisse de taux le 19 mars est passée de 81 % à environ 15 %. Les swap rates à deux ans, qui servent de référence pour les crédits immobiliers, ont également augmenté. Certains prêteurs ont commencé à retirer leurs meilleures offres de crédit immobilier à taux fixe.

Scénarios macroéconomiques : une trajectoire maîtrisée

Le National Institute of Economic and Social Research (NIESR) a modélisé l'impact potentiel du choc énergétique selon plusieurs scénarios. Dans le scénario central, la Banque d'Angleterre pourrait " regarder à travers " le pic énergétique. Dans cette hypothèse, l'inflation augmenterait de 0,3 point en 2026, le taux directeur resterait quasi inchangé, et deux baisses de 25 points de base resteraient attendues avant la fin de 2026.

Dans un scénario plus sévère, Oxford Economics estime que l'inflation annuelle pourrait atteindre 2,7 % en 2026, contre 2,3 % avant le conflit. Le retour vers la cible de 2 % serait alors repoussé à 2027. Cependant, même dans ces scénarios adverses, la direction générale du cycle monétaire ne s'inverse pas.

Marché résidentiel : stabilisation et opportunités

Signes de rééquilibrage progressif

Le marché immobilier résidentiel britannique a montré des signes de rééquilibrage fin 2025 et début 2026[1]. Malgré un ralentissement de la croissance annuelle des prix et une baisse des prix affichés, des indicateurs suggèrent une reprise progressive, notamment grâce à l'amélioration des conditions de financement et à la stabilisation des taux d'intérêt.

Les prix immobiliers au Royaume-Uni débutent 2026 sur une note plus solide qu'attendu.

Selon l'indice Nationwide, les prix des logements ont progressé de 1 % en janvier sur un an, au-dessus des 0,7 % anticipés par le consensus[3]. Sur un mois, les prix ont augmenté de 0,3 %, conformément aux prévisions, après un recul de 0,4 % en décembre. Ce rebond mensuel marque une stabilisation progressive du marché après les ajustements observés en fin d'année 2025.

Offre accrue et demande modérée : un équilibre favorable aux acheteurs

Le nombre de logements à vendre a atteint son plus haut niveau depuis onze ans pour cette période de l'année en février 2026, offrant aux acheteurs plus de choix et de pouvoir de négociation[1]. La demande des acheteurs et les ventes conclues restent en recul, bien que la baisse se modère. Face à une demande en baisse, les vendeurs adaptent leurs prix pour rester compétitifs, ce qui alimente une pression baissière.

En février 2026, les prix demandés pour les logements au Royaume-Uni sont restés pratiquement inchangés après un début d'année solide, selon Rightmove[1]. Les vendeurs ont adopté une approche plus prudente en préservant les gains de janvier plutôt qu'en augmentant encore les prix, à un moment où la concurrence est forte et où le marché reste très sensible aux niveaux de prix.

Opportunités pour les primo-accédants

La baisse des prix et le recul des taux de crédit immobilier (autour de 4,3 % pour les prêts à taux fixe sur deux ans) offrent une fenêtre d'opportunité aux primo-accédants dès le début de 2026[1]. L'accessibilité au logement s'est améliorée au cours de l'année écoulée, expliquée par une croissance des revenus plus rapide que celle des prix immobiliers, combinée à une baisse constante des taux d'intérêt. La part des primo-accédants dans les acquisitions continue d'ailleurs de progresser.

Pour les acheteurs britanniques, la combinaison d'une offre plus abondante, de prix plus stables et de conditions d'emprunt en amélioration pourrait offrir de meilleures opportunités que ces dernières années[1].

Disparités régionales persistantes

Le marché immobilier UK reste contrasté selon les régions[3]. Londres a enregistré la plus forte amélioration récente, tout en demeurant la zone la moins abordable du pays. À l'inverse, la situation s'est dégradée en Irlande du Nord. L'Écosse et certaines régions du Nord restent plus accessibles, illustrant la fragmentation régionale persistante du marché immobilier au Royaume-Uni.

Marché locatif : tensions persistantes mais en modération

Loyers en hausse modérée

Le marché locatif britannique reste sous tension : la demande des locataires ralentit mais l'offre demeure très insuffisante, maintenant la pression sur les loyers, attendus en hausse d'environ 3 % en 2026[1]. Les loyers des nouveaux baux ont augmenté de 1,9 % sur un an, pour atteindre 1 319 livres sterling en moyenne[2]. La croissance annuelle des loyers au Royaume-Uni était de 2,0 % en décembre 2025, avec le Nord-Est et le Nord-Ouest enregistrant les croissances les plus fortes (4,2 % et 2,8 % respectivement).

La hausse reste plus forte dans les villes du nord comme Liverpool, Newcastle ou Glasgow. Selon Zoopla, l'amélioration des conditions de crédit permet à davantage de ménages d'acheter leur premier logement, ce qui réduit légèrement la pression locative.

Contraction du parc locatif privé

D'après Savills, la valeur du secteur locatif privé britannique a diminué de 48 milliards de livres en 2025, plusieurs propriétaires choisissant de vendre leurs biens[2]. Cette contraction reflète les défis réglementaires et fiscaux auxquels font face les investisseurs locatifs au Royaume-Uni.

Investissement immobilier : le Royaume-Uni en tête en Europe

Une progression des volumes d'investissement

Le Royaume-Uni représente la première destination d'investissement immobilier en Europe, avec 30 % des volumes européens en 2025. Les volumes d'investissement ont atteint 62,8 milliards de livres sterling, soit une progression de 11 % par rapport à 2024. Dans le segment de l'immobilier opérationnel, les investissements ont atteint 18,8 milliards de livres sterling en 2025, dont 9,5 milliards de livres sterling investis dans les bureaux londoniens, ce qui représente une progression de 52 %.

Londres : un marché immobilier particulièrement liquide

Le marché immobilier londonien se distingue par une forte profondeur. En 2025, environ 1,06 million de mètres carrés de bureaux ont été loués à Londres, ce qui correspond au meilleur résultat observé depuis six ans. La liquidité du marché immobilier joue un rôle important dans l'évolution des valorisations. Plus un marché est liquide, plus la prime de risque exigée diminue et plus les valorisations immobilières peuvent progresser.

La profondeur du marché londonien et la compétition à l'acquisition rendent le couple rendement/liquidité attractif pour un investisseur en euros, notamment dans un contexte où la livre sterling reste à des niveaux historiquement bas.

Rendements positifs en 2025

Selon le CBRE UK Monthly Index, le marché immobilier britannique a enregistré en 2025 un rendement total de 7,1 % et une croissance des valeurs vénales de 1,4 %. En 2024, la progression des valeurs vénales s'établissait à 1,8 %. Ces évolutions constituent une première étape d'une reprise du marché immobilier britannique qui pourrait s'accélérer au cours de la période 2026-2027.

Perspectives 2026 : une reprise modérée attendue

Prévisions de croissance

Rightmove prévoit que les prix affichés par les nouveaux vendeurs pourraient progresser d'environ 2 % sur l'ensemble de l'année 2026, suggérant une reprise modérée[1]. Le marché immobilier britannique devrait continuer à se stabiliser et à croître modérément en 2026, avec un TCAC de 4,25 % jusqu'en 2030.

Les indicateurs laissent entrevoir les prémices d'une reprise si les conditions de financement continuent de s'améliorer. CBRE prévoit une augmentation progressive des volumes de transactions dans les secteurs clés de l'immobilier européen en 2026.

Facteurs de soutien durables

Malgré les tensions géopolitiques récentes et l'impact immédiat du choc énergétique sur les marchés financiers, plusieurs éléments continuent de soutenir la dynamique du marché immobilier britannique :

- la baisse du taux directeur depuis 2024 ;

- la liquidité du marché immobilier londonien ;

- une demande locative robuste ;

- une pénurie d'offre neuve.

Dans ce contexte, le décalage possible du calendrier du cycle monétaire ne modifie pas la direction générale observée dans la majorité des scénarios économiques.

Conclusion

Le marché immobilier britannique entre dans une phase de normalisation après les turbulences de 2023-2024. Bien que le choc géopolitique de février 2026 ait créé une volatilité à court terme sur les marchés de taux, la trajectoire fondamentale du marché immobilier britannique reste favorable. La baisse progressive des taux d'intérêt, combinée à une offre accrue et à une demande structurellement solide, crée un environnement propice aux investisseurs et aux acheteurs.

Les primo-accédants bénéficient d'une amélioration notable de l'accessibilité au logement, tandis que les investisseurs institutionnels trouvent des opportunités attrayantes dans un marché liquide et diversifié. Même dans les scénarios économiques plus adverses, la direction générale du cycle monétaire ne s'inverse pas, et deux baisses de taux supplémentaires restent attendues avant la fin de 2026.

Le Royaume-Uni consolide ainsi sa position de leader en matière d'investissement immobilier en Europe, avec des rendements positifs, une profondeur de marché inégalée et une résilience remarquable face aux chocs externes. Pour les investisseurs en quête de stabilité et de rendements, le marché immobilier britannique offre un profil de risque-rendement attractif dans le contexte économique actuel.

À retenir

- La Banque d'Angleterre a déjà abaissé son taux directeur de 150 points de base et devrait poursuivre un cycle de détente graduelle, malgré un environnement géopolitique tendu.

- Le marché résidentiel se stabilise : offre en hausse, prix globalement stables et amélioration de l'accessibilité pour les primo-accédants.

- Le marché locatif reste tendu, avec des loyers en hausse modérée et une contraction du parc locatif privé qui soutient les rendements.

- Le Royaume-Uni demeure la première destination d'investissement immobilier en Europe, porté par la liquidité et la profondeur du marché londonien.

- Les perspectives 2026-2027 pointent vers une reprise modérée mais durable, avec un profil risque/rendement attractif pour les investisseurs de long terme.

Conseil d'expert

En tant que conseiller en gestion de patrimoine, j'invite les investisseurs à aborder le marché immobilier britannique avec une vision de moyen-long terme. La combinaison d'une politique monétaire plus accommodante, d'une liquidité élevée à Londres et d'une demande locative structurellement solide crée un environnement favorable aux stratégies d'acquisition progressive, en particulier sur les actifs bien situés et énergétiquement performants. Pour les primo-accédants comme pour les investisseurs institutionnels, l'enjeu clé consiste à sécuriser des financements à taux fixe lorsque les conditions sont attractives, tout en diversifiant géographiquement (Londres, grandes métropoles régionales, segments locatifs dynamiques) afin de lisser les risques liés aux disparités régionales.

| Les points importants pour la SCPI Remake UK 2025 | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 10 parts 1010 € |

| SCPI Remake UK 2025 rendement 2025 | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !