ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

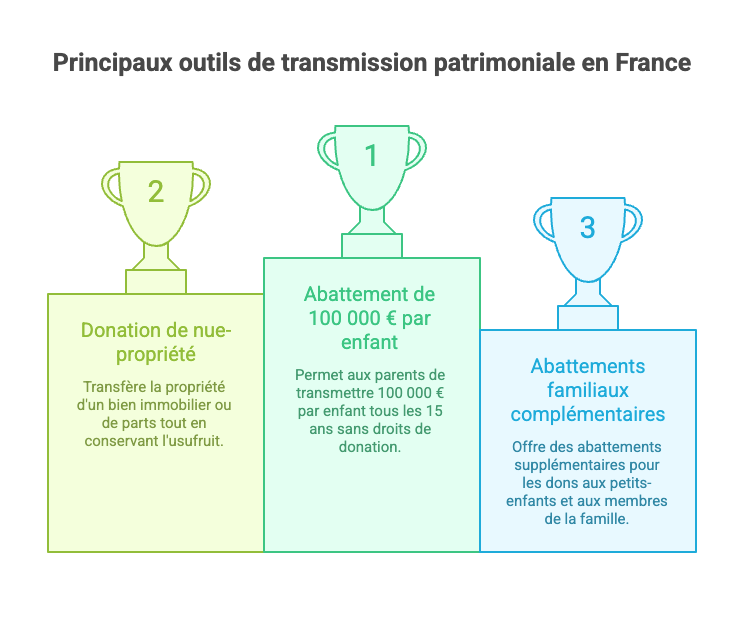

Abattement de 100 000 € par enfant : règles et optimisations 2026

L'abattement de 100 000 euros par enfant est un mécanisme fiscal clé en matière de donations en France, prévu par l'article 757 du Code général des impôts (CGI). Il permet à chaque parent de transmettre jusqu'à 100 000 euros à chacun de ses enfants tous les 15 ans, sans droits de donation. Pour un couple, cela représente potentiellement 200 000 euros par enfant, exonérés d'impôt.

Cet abattement s'applique aussi bien aux dons manuels (sommes d'argent, biens mobiliers) qu'aux donations notariées (immeubles ou droits immobiliers), et il est renouvelable périodiquement, favorisant une transmission patrimoniale progressive et optimisée.

Cet outil est particulièrement attractif dans un contexte où les droits de donation suivent un barème progressif pouvant aller jusqu'à 45 % pour les tranches élevées (par exemple, 30 % de 552 325 € à 902 838 €, 40 % au-delà jusqu'à 1 805 677 €, et 45 % au-delà). Comprendre son fonctionnement et ses optimisations, comme la donation de nue-propriété, est essentiel pour les parents souhaitant anticiper leur succession tout en minimisant la fiscalité.

Fonctionnement de l'abattement de 100 000 euros

Conditions d'application

- Bénéficiaires : Chaque enfant (y compris adopté en adoption plénière) bénéficie de 100 000 euros par parent. Si un parent décède ou renonce, un petit-enfant peut se substituer et appliquer cet abattement.

- Période de renouvellement : L'abattement est utilisable en une fois ou fractionné, et se renouvelle tous les 15 ans à compter de la dernière donation déclarée entre le même donateur et donataire.

- Types de donations concernées :

- Dons manuels : Sommes d'argent ou biens mobiliers, à déclarer via le formulaire Cerfa n°2735 dans le mois suivant (ou via télé-déclaration sur impots.gouv.fr).

- Donations notariées : Immeubles ou parts sociales, avec acte authentique établi par un notaire.

- Exemple concret : Un parent donne 100 000 € à son enfant : exonération totale. Si le don est de 150 000 €, seuls 50 000 € sont taxés au barème progressif des droits de donation (environ 20 % sur cette tranche, soit 10 000 € d'impôt approximatif).

| Lien de parenté | Abattement par donateur (tous les 15 ans) | Cumul possible pour un enfant (deux parents) |

|---|---|---|

| Enfant | 100 000 € | 200 000 € |

| Petit-enfant | 31 865 € (ou 100 000 € en substitution) | 63 730 € (ou plus en substitution) |

| Arrière-petits-enfants | 5 310 € | 10 620 € |

Source : Synthèse des abattements par ligne directe.

Déclaration et justificatifs

Toute donation doit être déclarée pour activer l'abattement et éviter une requalification en succession (avec droits plus élevés). Le formulaire 2735 est remis en double exemplaire au service des impôts du domicile du donataire. Les justificatifs (chèques, virements, actes) doivent être conservés pendant 15 ans.

Autres abattements complémentaires et exonérations temporaires

Plusieurs dispositifs permettent de compléter l'abattement de 100 000 € :

- Don familial de sommes d'argent (article 790 G CGI) : Abattement supplémentaire de 31 865 € (doublé à 63 730 € si le donataire est marié, pacsé ou chargé de famille), si le donateur a moins de 80 ans et le donataire est majeur. Cumulable avec les 100 000 €, pour un total de 131 865 € exonéré par parent. Déclaration dans le mois.

- Exonération temporaire 2025-2026 : Du 15 février 2025 au 31 décembre 2026, possibilité de dons de 100 000 € supplémentaires à chaque petit-enfant, si les fonds sont utilisés dans les 6 mois pour l'achat de la résidence principale ou des travaux de rénovation énergétique.

- Cumuls interdits : Certains dispositifs ne sont pas cumulables, par exemple avec une donation-partage immobilière bénéficiant d'autres régimes spécifiques.

Un enfant peut ainsi recevoir 200 000 € de ses parents + 127 460 € (31 865 € x 4 grands-parents) tous les 15 ans, sans impôt, en combinant les abattements familiaux dans le respect des conditions légales.

Optimisation avec la donation de nue-propriété : un levier puissant

Pour aller plus loin, l'abattement de 100 000 € peut être optimisé via la donation de la nue-propriété d'un bien immobilier ou de parts (notamment la donation de parts de SCPI ou de société civile). Cette stratégie reporte l'imposition et réduit la base taxable, car seule la nue-propriété (l'usufruit étant réservé au donateur) est évaluée et bénéficie de l'abattement.

Principe et barème d'évaluation

- Le donateur garde l'usufruit (droit d'usage et revenus) jusqu'à son décès, moment où l'enfant récupère la pleine propriété sans frais supplémentaires.

- La valeur de la nue-propriété dépend de l'âge du donateur, selon le barème de l'article 669 du CGI.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| < 71 ans | 50 % | 50 % |

| 71-80 ans | 30 % | 70 % |

| 81-90 ans | 20 % | 80 % |

| > 90 ans | 10 % | 90 % |

Exemple : Pour un bien immobilier de 500 000 €, avec un donateur de 65 ans (nue-propriété = 50 % = 250 000 €), l'application de l'abattement de 100 000 € ramène la base taxable à 150 000 €, soumis au barème des droits de donation. À son décès, l'enfant récupère la pleine propriété sans droits supplémentaires, l'usufruit s'éteignant automatiquement.

Avantages en immobilier et SCPI

- Immobilier locatif : La donation de nue-propriété d'un appartement ou d'une maison permet aux parents de conserver les loyers tout en transmettant la valeur patrimoniale avec une base taxable réduite.

- SCPI : Idéal pour diversifier. La donation de nue-propriété de parts de SCPI (rendement cible autour de 4-5 % en 2026) permet à l'enfant de bénéficier de l'appréciation future des parts, sans droits immédiats sur la pleine propriété.

- Effet multi-générationnel : La stratégie est renouvelable tous les 15 ans et peut être combinée avec l'assurance-vie (152 500 € exonérés par bénéficiaire pour les primes versées avant 70 ans), afin de lisser la transmission sur plusieurs générations.

- Fiscalité optimisée : La donation de nue-propriété réduit les droits de succession futurs, le démembrement n'étant pas réévalué au décès. Les frais de notaire sont généralement limités à 2-3 % de la valeur de la nue-propriété.

Conseil expert : faites-vous accompagner par un notaire ou un conseil en gestion de patrimoine pour évaluer précisément l'intérêt du démembrement (âge, valeur vénale, objectifs familiaux) et planifier les donations tous les 15 ans.

Conclusion

L'abattement de 100 000 euros par enfant reste un pilier de la transmission patrimoniale en France. Flexible et renouvelable, il permet de transmettre des capitaux importants à moindre coût fiscal. Son optimisation via la donation de nue-propriété – particulièrement en immobilier ou en SCPI – renforce encore son efficacité en réduisant la base taxable et en reportant l'imposition.

En combinant cet abattement avec les abattements familiaux complémentaires et les exonérations temporaires jusqu'à fin 2026, les parents peuvent transmettre plusieurs centaines de milliers d'euros exonérés tous les 15 ans. Une anticipation avec un professionnel est toutefois indispensable pour adapter la stratégie à chaque situation familiale et sécuriser les déclarations, afin d'éviter tout risque de redressement fiscal.

À retenir

- Chaque parent peut donner 100 000 € par enfant tous les 15 ans sans droits de donation, soit 200 000 € pour un couple.

- L'abattement s'applique à la plupart des dons manuels et donations notariées, sous réserve de déclaration dans les délais.

- Des abattements spécifiques (don familial de 31 865 €, dons aux petits-enfants, dispositifs temporaires 2025-2026) peuvent se cumuler sous conditions.

- La donation de nue-propriété d'un bien immobilier ou de parts de SCPI permet de diminuer fortement la base taxable et de préparer la succession.

- Une stratégie de transmission progressive (tous les 15 ans) permet d'optimiser la fiscalité et de protéger le patrimoine familial sur plusieurs générations.

Conseil d'expert

En tant qu'expert en SCPI et en ingénierie patrimoniale, je recommande de cartographier l'ensemble de votre patrimoine (immobilier direct, SCPI, assurance-vie, épargne financière) avant toute donation. Combinez l'abattement de 100 000 € avec des donations de nue-propriété : vous conservez les revenus si nécessaire, tout en transférant progressivement la valeur à vos enfants. Programmez vos donations sur plusieurs cycles de 15 ans et coordonnez-les avec vos contrats d'assurance-vie pour maximiser les exonérations. Avant de donner, réfléchissez à vos besoins jusqu'au 4e âge et n'oubliez pas l'expression : " Donner c'est donner, reprendre c'est voler ". Enfin, faites systématiquement valider vos montages par un notaire et, si possible, par un conseiller en gestion de patrimoine indépendant afin d'ajuster la stratégie à votre fiscalité, à votre horizon de vie et aux besoins réels de vos héritiers.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !