ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Abattement de 100 000 € par enfant : tout savoir sur les donations en 2026

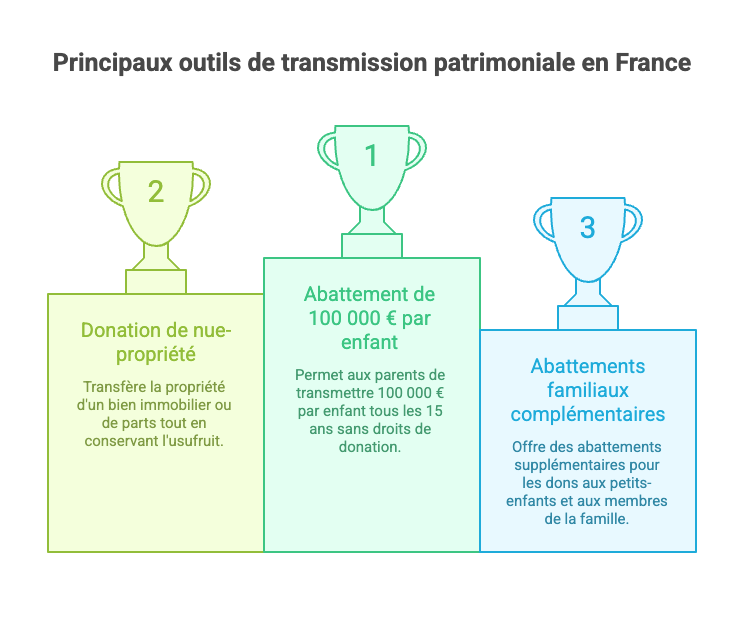

L'abattement de 100 000 euros par enfant reste, en 2026, un mécanisme fiscal central pour organiser des donations en France, prévu par le Code général des impôts (article 779-I). Il permet à chaque parent de transmettre jusqu'à 100 000 euros à chacun de ses enfants tous les 15 ans, sans droits de donation, ce que confirment la doctrine fiscale officielle et les fiches pratiques de l'administration comme des principaux acteurs du conseil patrimonial. Pour un couple, cela représente potentiellement 200 000 euros par enfant exonérés d'impôt, sous réserve du respect des règles déclaratives et des délais.

Cet abattement s'inscrit dans un cadre plus large qui, en 2026, permet – grâce aux dispositifs complémentaires – d'atteindre jusqu'à 231 865 € en exonération totale par parent et par enfant, en combinant abattement classique de 100 000 €, don familial de sommes d'argent de 31 865 € (article 790 G CGI) et exonération temporaire de 100 000 € pour l'immobilier et la rénovation énergétique prévue par l'article 790 A bis CGI. À ce jour, les montants de ces abattements n'ont pas été revalorisés : ils restent fixés à 100 000 € pour l'abattement parent‑enfant, 31 865 € pour le don familial de somme d'argent, et 100 000 € pour l'exonération temporaire dédiée à la résidence principale ou à des travaux de rénovation énergétique.

Cet abattement de 100 000 € s'applique aussi bien aux dons manuels (sommes d'argent, biens mobiliers) qu'aux donations notariées (immeubles ou droits immobiliers) et se renouvelle tous les 15 ans, favorisant une transmission patrimoniale progressive et optimisée. Les dernières mises à jour fiscales confirment ce cadre et l'ont complété avec deux dispositifs majeurs en vigueur jusqu'au 31 décembre 2026 :

- l'exonération temporaire de 100 000 € par donateur (article 790 A bis CGI) pour l'acquisition d'un logement neuf ou en VEFA, ou la réalisation de travaux de rénovation énergétique dans la résidence principale, dans la limite de 300 000 € par bénéficiaire tous donateurs confondus ;

- la généralisation de la déclaration en ligne des dons, la télédéclaration via l'espace particulier du bénéficiaire sur impots.gouv.fr étant devenue le standard pour les dons manuels, l'administration en faisant désormais la voie normale de déclaration.

Ces mécanismes s'ajoutent à l'abattement spécifique de 31 865 € pour les dons familiaux de sommes d'argent (article 790 G), pleinement cumulable avec les 100 000 € parent‑enfant. Dans un contexte où les droits de donation suivent un barème progressif pouvant aller jusqu'à 45 % pour les tranches les plus élevées, maîtriser ce dispositif et ses optimisations – notamment via la donation de nue‑propriété, l'utilisation des dons familiaux de sommes d'argent, des dispositifs temporaires 2025‑2026 et des supports patrimoniaux comme les SCPI – est plus que jamais essentiel pour anticiper sa succession, réduire la facture fiscale et organiser une transmission multi‑générationnelle.

Fonctionnement de l'abattement de 100 000 euros

Conditions d'application

- Bénéficiaires : Chaque enfant (y compris en adoption plénière) bénéficie d'un abattement de 100 000 euros par parent, renouvelable tous les 15 ans. Un couple peut donc transmettre 200 000 euros à chaque enfant sans droits de donation. En cas de décès ou de renonciation d'un parent, un petit‑enfant peut, dans certains montages (sauts de génération, donations‑partages transgénérationnelles), se substituer pour bénéficier de l'abattement, sous réserve d'un cadre juridique adapté et d'un acte notarié sécurisant la répartition entre les branches familiales.

- Période de renouvellement : L'abattement est utilisable en une fois ou fractionné. Le délai de 15 ans court à compter de la date de la donation déclarée entre un même donateur et un même donataire (article 784 CGI). La date de déclaration – via un acte notarié ou un Cerfa enregistré (ou télédéclaré) – est donc un élément clé, car elle fixe le point de départ du délai fiscal. Si l'abattement n'est pas entièrement utilisé lors d'un premier don, le solde reste disponible pendant la même période de 15 ans.

- Types de donations concernées :

- Dons manuels : Sommes d'argent ou biens mobiliers remis de la main à la main (virements, chèques, titres, etc.), à déclarer via le formulaire Cerfa n°2735, au format papier ou via la télédéclaration sur l'espace particulier impots.gouv.fr, dans le mois suivant la remise des fonds. En 2026, la déclaration en ligne est devenue la voie normale pour les dons manuels, l'administration encourageant fortement – et, dans les faits, généralisant – la télédéclaration afin d'assurer un suivi centralisé des abattements consommés. Cette digitalisation figure désormais dans la plupart des guides patrimoniaux comme une étape incontournable pour sécuriser la traçabilité des donations.

- Donations notariées : Immeubles, droits immobiliers ou parts sociales nécessitant un acte authentique établi par un notaire. Cet acte est enregistré et déclenche le calcul des droits, après application des abattements de 100 000 €, des abattements spécifiques (don familial de 31 865 € lorsque les conditions sont réunies) et, le cas échéant, de l'exonération temporaire de 100 000 € pour l'immobilier ou la rénovation énergétique (article 790 A bis CGI).

- Démembrement de propriété : Donations en nue‑propriété (avec usufruit conservé par le donateur) qui bénéficient également de l'abattement de 100 000 euros, mais calculé sur la seule valeur de la nue‑propriété, déterminée selon le barème de l'article 669 du CGI. Ce mécanisme permet, à valeur de patrimoine identique, de transmettre une valeur économique plus importante tout en réduisant les droits dus au moment de la donation et en conservant les revenus (loyers, dividendes, distributions de SCPI).

- Exemple concret : Un parent donne 100 000 € à son enfant : exonération totale, aucun droit de donation à payer. Si le don est de 150 000 €, seuls 50 000 € sont taxés au barème progressif des droits de donation, après application de l'abattement de 100 000 €. En 2026, ce même parent peut, en plus, mobiliser le don familial de somme d'argent de 31 865 € (s'il a moins de 80 ans et si l'enfant est majeur) et, le cas échéant, l'exonération temporaire de 100 000 € pour un projet immobilier ou de rénovation énergétique, portant le total possible en exonération à 231 865 € par parent et par enfant sur la période 2025‑2026.

| Lien de parenté | Abattement par donateur (tous les 15 ans) | Cumul possible (deux donateurs) |

|---|---|---|

| Enfant | 100 000 € | 200 000 € |

| Petit‑enfant | 31 865 € (ou 100 000 € en cas de substitution via certaines donations‑partages transgénérationnelles, avec acte notarié adapté) | 63 730 € (ou davantage en cas de stratégies avec substitution et répartition par souche familiale) |

| Arrière‑petit‑enfant | 5 310 € | 10 620 € |

Source : Synthèse des abattements en ligne directe, barème en vigueur en 2026 (articles 779 et suivants du CGI, doctrine de l'administration fiscale). Ces montants structurent l'essentiel des stratégies de transmission intrafamiliale, en particulier pour les patrimoines immobiliers, financiers et les investissements en SCPI.

Déclaration et justificatifs

Toute donation doit être déclarée à l'administration fiscale pour activer les abattements et éviter une requalification ultérieure en donation occultée ou en avantage indirect lors de la succession, ce qui pourrait entraîner des droits plus élevés, des pénalités et des intérêts de retard. Le formulaire 2735 (ou l'acte notarié) permet de fixer officiellement la date de départ du délai de 15 ans et d'acter la consommation de tout ou partie de l'abattement.

Le formulaire 2735 est remis en double exemplaire au service des impôts du domicile du donataire. Avec la généralisation de la télédéclaration, la solution la plus utilisée en 2026 consiste à effectuer cette formalité directement via l'espace personnel du bénéficiaire sur impots.gouv.fr. Cette digitalisation simplifie le suivi des abattements consommés, réduit les risques d'oubli et permet d'avoir une vision consolidée des donations déjà réalisées au sein d'une même famille, un point largement mis en avant par les guides de donation récents.

Les justificatifs (relevés de virements, copies de chèques, attestations bancaires, actes notariés, conventions de donation, attestations de réception des fonds, factures de travaux de rénovation, actes d'achat de logement neuf, etc.) doivent être conservés pendant au moins 15 ans. Ils sont indispensables pour démontrer la date, la nature et le montant des dons en cas de contrôle fiscal, notamment pour prouver l'éligibilité à un abattement ou à une exonération temporaire et, pour les dons exonérés au titre de l'article 790 A bis, pour justifier du respect des délais de 6 mois et des conditions d'affectation du logement en résidence principale ou en location à un tiers pendant cinq ans.

Autres abattements complémentaires et exonérations temporaires

Plusieurs dispositifs permettent de compléter l'abattement de 100 000 € en 2026 et d'augmenter fortement les montants transmissibles en franchise de droits.

- Don familial de sommes d'argent (article 790 G CGI) : Ce dispositif permet une exonération spécifique de 31 865 € par bénéficiaire, tous les 15 ans, pour les dons de numéraire consentis à un enfant, petit‑enfant, arrière‑petit‑enfant ou, en l'absence de descendance, à un neveu ou une nièce. Conditions : le donateur doit avoir moins de 80 ans au jour du don et le bénéficiaire être majeur (ou mineur émancipé). Cet abattement est totalement cumulable avec les 100 000 €, permettant à un parent de transmettre, en 2026, jusqu'à 131 865 € par enfant exonérés tous les 15 ans (100 000 € d'abattement classique + 31 865 € de don familial de somme d'argent), hors dispositifs temporaires supplémentaires.

- Exonération temporaire 2025‑2026 pour l'immobilier et la rénovation énergétique (article 790 A bis CGI) : En vigueur du 15 février 2025 au 31 décembre 2026, cette exonération autorise un donateur à donner jusqu'à 100 000 € supplémentaires à chaque enfant, petit‑enfant, arrière‑petit‑enfant ou, en l'absence de descendance, à un neveu ou une nièce, à condition que les fonds soient utilisés dans les six mois pour :

- l'acquisition d'un logement neuf ou en VEFA destiné à devenir la résidence principale du donataire ou à être loué comme résidence principale à un locataire tiers (non membre du même foyer fiscal) pendant au moins cinq ans ; ou

- le financement de travaux de rénovation énergétique dans la résidence principale du donataire, à condition que ces travaux soient éligibles à la prime de transition énergétique MaPrimeRénov', que le logement reste la résidence principale (ou celle d'un locataire tiers) pendant cinq ans et que le donataire ne cumule pas, pour ces mêmes travaux, la prime de transition énergétique.

- Cumuls interdits et vigilance : Certains montages (donation‑partage, transmission d'entreprises, dispositifs dérogatoires en faveur des biens professionnels ou des Dutreil‑transmission) bénéficient de régimes spécifiques qui peuvent limiter l'empilement des exonérations ou imposer des conditions de conservation prolongées. Un audit patrimonial avec un notaire ou un conseil en gestion de patrimoine est indispensable pour vérifier les combinaisons possibles, le respect des plafonds globaux et la cohérence avec votre stratégie de transmission globale.

En combinant intelligemment les abattements familiaux, un enfant peut recevoir, tous les 15 ans :

- 200 000 € de ses deux parents (abattement classique parent‑enfant) ;

- 127 460 € de ses quatre grands‑parents (4 × 31 865 € au titre de l'abattement grand‑parent/petit‑enfant) ;

soit 327 460 € exonérés sur la seule base des abattements parent‑enfant et grands‑parents, auxquels peuvent s'ajouter, sur la période 2025‑2026, jusqu'à 300 000 € d'exonération temporaire pour l'immobilier ou la rénovation énergétique, sous réserve des plafonds par donateur (100 000 €) et par donataire (300 000 €) et du respect strict des conditions d'affectation du logement. Sur la même période, en combinant abattement classique, don familial de sommes d'argent et exonération temporaire, chaque parent peut ainsi transmettre jusqu'à 231 865 € à chaque enfant sans droits de donation, ce qui fait de cette fenêtre 2025‑2026 une opportunité patrimoniale majeure, mise en avant par de nombreux professionnels du patrimoine.

Optimisation avec la donation de nue-propriété : un levier puissant

Au‑delà des abattements, l'abattement de 100 000 € peut être optimisé via la donation de la nue‑propriété d'un bien immobilier ou de parts (notamment la donation de parts de SCPI ou de société civile). Cette stratégie de démembrement de propriété réduit la base taxable, car seule la nue‑propriété (l'usufruit étant conservé par le donateur) est évaluée pour le calcul des droits et bénéficie des abattements de 100 000 €, de 31 865 € (en numéraire) ou encore de l'exonération temporaire de 100 000 € lorsque la donation porte sur des liquidités immédiatement affectées à un projet immobilier ou de rénovation.

Principe et barème d'évaluation

- Le donateur conserve l'usufruit : droit d'occuper le bien ou d'en percevoir les loyers et revenus distribués (dans le cas de parts de SCPI de rendement, par exemple) jusqu'à son décès, ce qui lui permet de maintenir son niveau de vie et de sécuriser des revenus récurrents.

- Le donataire (l'enfant) reçoit la nue‑propriété : droit de devenir plein propriétaire au décès de l'usufruitier, sans droits supplémentaires, l'usufruit s'éteignant automatiquement. Cette mécanique est particulièrement utilisée pour préparer la transmission d'un patrimoine immobilier locatif ou d'un portefeuille de SCPI à moindre coût fiscal.

- La valeur de la nue‑propriété dépend de l'âge du donateur, selon le barème officiel de l'article 669 du CGI, barème stable en 2026.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Exemple : Pour un bien immobilier de 500 000 €, avec un donateur de 65 ans (tranche 61‑70 ans : nue‑propriété = 60 % = 300 000 €), l'application de l'abattement de 100 000 € ramène la base taxable à 200 000 €, soumis au barème des droits de donation. Si ce même donateur utilise également le don familial de 31 865 € pour financer le paiement des droits ou compléter le transfert en numéraire, l'impact fiscal global est encore réduit. À son décès, l'enfant récupère la pleine propriété sans droits supplémentaires, l'usufruit s'éteignant sans taxation.

Avantages en immobilier et SCPI

- Immobilier locatif : La donation de la nue‑propriété d'un appartement ou d'une maison permet aux parents de conserver les loyers (ou la jouissance) tout en transmettant la valeur patrimoniale avec une base taxable diminuée. C'est une solution idéale pour les parents souhaitant aider leurs enfants à terme tout en conservant des revenus pour leur propre train de vie, y compris au " quatrième âge ".

- SCPI : La donation de la nue‑propriété de parts de SCPI combine diversification patrimoniale et optimisation fiscale. Les parents conservent l'usufruit et donc les revenus distribués par la SCPI, tandis que les enfants deviennent nus‑propriétaires et bénéficient de l'appréciation future potentielle des parts. Les revenus ne sont pas imposés chez les enfants pendant la période de démembrement, ce qui préserve leur capacité d'emprunt, leur fiscalité personnelle et permet d'envisager des stratégies d'investissement complémentaires. La mécanique est particulièrement adaptée aux SCPI de rendement, mais peut également être envisagée pour des SCPI fiscales ou des SCPI de plus‑value, dans le cadre d'une stratégie patrimoniale globale.

- Effet multi‑générationnel : Le recours au démembrement et aux abattements peut être étalé sur plusieurs cycles de 15 ans, pour organiser une transmission multi‑générationnelle. Combinée à l'assurance‑vie (152 500 € exonérés par bénéficiaire pour les primes versées avant 70 ans) et à des enveloppes fiscales complémentaires (PEA, comptes‑titres, contrats de capitalisation), cette approche permet de lisser la transmission sur plusieurs décennies et de protéger le patrimoine familial sur plusieurs générations.

- Fiscalité optimisée : La donation de nue‑propriété réduit les droits à payer au moment de la donation, en ne taxant que la valeur de la nue‑propriété. Au décès de l'usufruitier, aucun droit de succession n'est dû sur le bien démembré : la pleine propriété se reconstitue sans taxation supplémentaire. Les frais de notaire sont généralement de l'ordre de 2 à 3 % de la valeur de la nue‑propriété, inférieurs à une mutation en pleine propriété, ce qui rend cette approche particulièrement efficiente pour des biens de forte valeur ou des portefeuilles de SCPI conséquents.

Conseil expert : faites‑vous accompagner par un notaire et, idéalement, par un professionnel de la gestion de patrimoine spécialisé en démembrement, SCPI et structuration de portefeuille immobilier. L'objectif est d'arbitrer entre donations en pleine propriété et donations de nue‑propriété, en tenant compte de votre âge, de la valeur vénale des biens, de vos besoins futurs de revenus, de votre horizon de vie et des objectifs de vos enfants. Planifiez vos donations en cycles de 15 ans, en coordonnant l'utilisation de l'abattement de 100 000 €, du don familial de 31 865 €, de l'exonération temporaire 2025‑2026 de 100 000 € pour l'immobilier, de vos contrats d'assurance‑vie et de vos investissements en SCPI, afin d'exploiter pleinement les abattements disponibles et de lisser la charge fiscale dans le temps. Dans cette logique, la bonne articulation entre vos SCPI de rendement, d'épargne longue et éventuelles SCPI de plus‑value permet de calibrer au mieux les flux de revenus et la valeur transmise à chaque génération.

Conclusion

En 2026, l'abattement de 100 000 euros par enfant demeure le pilier de la transmission patrimoniale en France. Il offre une grande flexibilité : utilisable en une fois ou de manière fractionnée, renouvelable tous les 15 ans, et applicable aux principaux types de donations (dons manuels, donations notariées, démembrement de propriété). Dans un environnement fiscal où le barème des droits de donation en ligne directe peut atteindre 45 %, cet outil reste incontournable pour préparer sa succession et organiser la transmission de son patrimoine immobilier, financier et de ses parts de SCPI dans les meilleures conditions.

Son impact est considérablement renforcé lorsqu'il est combiné :

- avec le don familial de sommes d'argent de 31 865 €, qui augmente le montant donné en franchise de droits à chaque enfant ou petit‑enfant, sous réserve des conditions d'âge du donateur et du donataire ;

- avec l'exonération temporaire 2025‑2026, qui autorise jusqu'à 100 000 € supplémentaires par donateur pour l'achat ou la rénovation énergétique d'un logement, dans la limite de 300 000 € par bénéficiaire tous donateurs confondus, sous conditions strictes d'utilisation des fonds et de conservation du logement en résidence principale (ou en location à un tiers) pendant cinq ans ;

- avec les stratégies de donation de nue‑propriété sur l'immobilier et les parts de SCPI, qui réduisent la base taxable, préservent les revenus des parents et évitent une taxation ultérieure au décès grâce à la reconstitution de la pleine propriété sans droits supplémentaires.

En pratique, des parents bien conseillés peuvent transmettre plusieurs centaines de milliers d'euros à chaque enfant, tous les 15 ans, en totale exonération de droits, tout en conservant une partie des revenus et en sécurisant leur propre niveau de vie. La clé réside dans l'anticipation, la cartographie précise du patrimoine (immobilier direct, SCPI, assurance‑vie, placements financiers), la maîtrise du calendrier des donations, l'utilisation judicieuse de la fenêtre 2025‑2026 et le respect rigoureux des formalités déclaratives, désormais largement dématérialisées.

À retenir

- Chaque parent peut donner 100 000 € par enfant tous les 15 ans sans droits de donation, soit 200 000 € pour un couple, en 2026.

- L'abattement s'applique à la plupart des dons manuels et donations notariées, à condition d'être déclarés dans le mois via le formulaire 2735 ou en ligne sur impots.gouv.fr – la déclaration en ligne étant devenue le standard en 2026 pour les dons manuels.

- Des abattements complémentaires – don familial de 31 865 €, dons aux petits‑enfants, exonération temporaire 2025‑2026 jusqu'à 100 000 € pour l'immobilier et la rénovation énergétique (plafond de 300 000 € par bénéficiaire) – permettent d'augmenter fortement les montants transmissibles, sous conditions précises.

- La donation de nue‑propriété d'un bien immobilier ou de parts de SCPI permet de diminuer la base taxable, de conserver les revenus et de préparer la succession en profitant du barème de l'article 669 du CGI, tout en optimisant la fiscalité globale de la transmission.

- Une stratégie de transmission progressive (tous les 15 ans), articulée avec l'assurance‑vie, les investissements en SCPI et l'exonération temporaire 2025‑2026, permet d'optimiser la fiscalité et de protéger le patrimoine familial sur plusieurs générations, à condition de respecter scrupuleusement les plafonds, les délais et les obligations déclaratives.

Conseil d'expert

En tant qu'expert en SCPI et en ingénierie patrimoniale, je recommande, avant toute donation, de dresser une cartographie complète de votre patrimoine : immobilier résidentiel et locatif, parts de SCPI, contrats d'assurance‑vie, épargne financière, participations en sociétés, contrats de capitalisation. Utilisez l'abattement de 100 000 € comme socle, puis complétez avec le don familial de 31 865 € et, lorsque cela fait sens, avec l'exonération temporaire 2025‑2026 pour l'immobilier ou la rénovation énergétique, en gardant en tête les plafonds de 100 000 € par donateur et 300 000 € par bénéficiaire.

Pour les biens immobiliers et les SCPI, privilégiez lorsque c'est pertinent la donation de nue‑propriété : vous conservez les revenus (loyers, distributions de SCPI) tout en transférant progressivement la valeur à vos enfants, avec une base taxable réduite. Programmez vos donations sur plusieurs cycles de 15 ans, en tenant compte de votre espérance de vie, de vos besoins futurs jusqu'au " quatrième âge ", de votre profil de risque et du projet de vie de vos héritiers. Pensez également à articuler cette stratégie avec vos contrats d'assurance‑vie et la structure de vos investissements en SCPI (SCPI de rendement, SCPI fiscales, SCPI de plus‑value), afin de maximiser la diversification, la liquidité et la transmission.

Enfin, n'oubliez jamais qu'une donation est irrévocable : " donner, c'est donner ". Faites systématiquement valider vos montages par un notaire et, si possible, par un conseiller en gestion de patrimoine indépendant, afin de sécuriser le cadre juridique, optimiser les abattements (100 000 €, 31 865 €, 100 000 € temporaires) et garantir que votre stratégie reste cohérente avec votre niveau de vie, votre fiscalité, vos besoins de revenus futurs et les besoins réels de vos enfants et petits‑enfants. Une approche structurée, intégrant l'ensemble de vos actifs (immobilier, SCPI, assurance‑vie, liquidités) et les opportunités temporaires jusqu'au 31 décembre 2026, est la meilleure garantie d'une transmission réussie et sereine.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !