ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

MSCI : 23,8 % de rendement annualisé pour les data centers

Les data centers représentent une allocation institutionnelle majeure dans les marchés privés, avec une exposition totale de 122 milliards de dollars au T3 2025, selon l'étude MSCI sur les marchés privés. Cette thématique, présente à la fois sur les marchés publics et privés, connaît un essor fulgurant, porté par la demande en calcul numérique boostée par l'intelligence artificielle (IA). Cependant, cette croissance s'accompagne d'un risque de concentration lié à un facteur commun : la demande de calcul, malgré une apparente diversification multi-classes d'actifs.

À l'échelle mondiale, les mises en chantier ont bondi de 60 milliards de dollars début 2020 à 340 milliards de dollars en 2025, d'après MSCI Real Capital Analytics. Cet article explore l'univers analysé par MSCI – 584 actifs et entreprises –, sa structuration, ses performances historiques et les risques sous-jacents, en s'appuyant sur des données récentes et des tendances technologiques.

Une structuration multi-classes d'actifs dans un univers de 584 actifs

L'analyse MSCI porte sur 584 entreprises et actifs de data centers détenus par des fonds de capital privé dans l'univers MSCI Private Capital. La définition englobe cinq catégories :

- Hyperscalers (grands opérateurs intégrés),

- Opérateurs de colocation et wholesale,

- Fournisseurs cloud,

- Entreprises d'infrastructure réseau,

- Sociétés de logiciels et services associés.

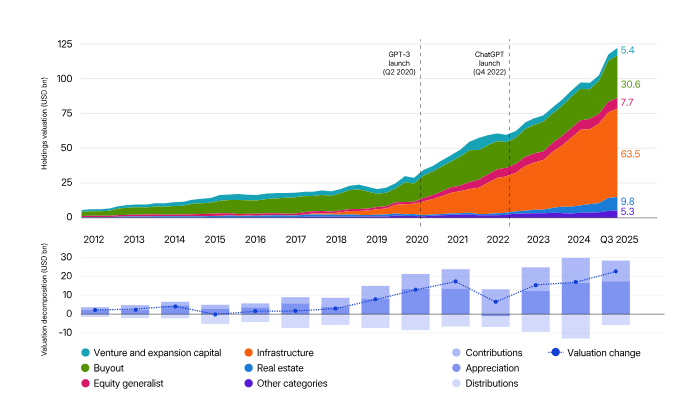

Au T3 2025, leur valorisation agrégée atteint 122 milliards de dollars, confirmant le poids stratégique de cette thématique dans les marchés privés mondiaux.

Répartition de l'exposition

Les data centers forment un segment multi-actifs structuré autour de deux grands blocs :

- Actifs réels (immobilier et infrastructure) : 60 %, soit 73,3 milliards de dollars, pour une exposition directe aux infrastructures physiques.

- Stratégies equity : 36 %, couvrant un spectre plus large de la chaîne de valeur numérique.

Cette répartition donne une illusion de diversification au niveau du portefeuille, mais les rendements restent fortement corrélés à la demande de calcul, un facteur commun dominant. De plus, 13,6 % des entreprises sont détenues par des fonds de plusieurs classes d'actifs, créant des chevauchements : des allocations distinctes peuvent ainsi pointer vers les mêmes actifs sous-jacents, augmentant le risque de concentration économique.

Une accélération post-2020 liée aux évolutions technologiques

L'essor des data centers précède l'IA générative, mais les investissements en infrastructure s'accélèrent dès le T2 2020, coïncidant avec le lancement de GPT‑3. Cette phase marque une hausse rapide des valorisations et des flux de capitaux vers les plateformes d'hébergement et de calcul.

Après le lancement de ChatGPT au T4 2022, la dynamique s'amplifie :

- Augmentation de la densité de calcul par rack et par mètre carré,

- Hausse de la demande énergétique liée aux modèles d'IA,

- Intensification des besoins en capacité de stockage et de connectivité.

Sur 2023‑2024, les valorisations agrégées progressent de 33 milliards de dollars (+26 milliards d'apports en capital, +29 milliards de plus-value), avec 22 milliards de dollars de distributions. Cette explosion reflète des tendances globales : la demande en capacité électrique des data centers devrait croître de 165 % d'ici 2030 par rapport à 2023, passant de 62 GW à des niveaux records, selon Goldman Sachs.

En France, les 352 data centers consomment déjà 10 TWh par an, soit plus de 2 % de la consommation nationale, ce qui pose des enjeux majeurs de transition énergétique et de planification territoriale.

Des performances supérieures sur longue période, mais une évolution récente nuancée

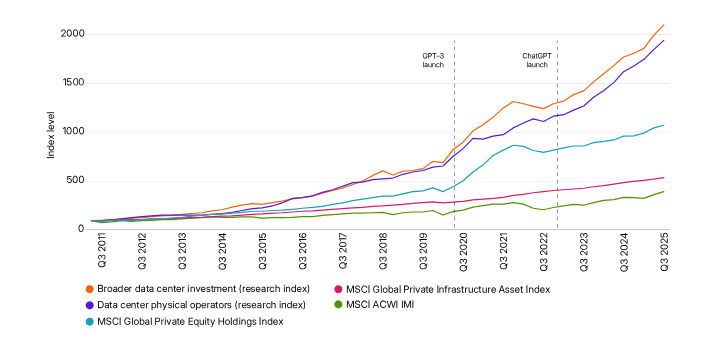

MSCI a construit deux indices pour benchmarking des performances des data centers dans les marchés privés :

- un indice global (584 actifs),

- un indice opérateurs physiques (200 entreprises, 81,5 milliards de dollars).

Comparaison des performances annualisées (Q2 2011 – T3 2025)

Période | Data centers (large) | Opérateurs physiques | MSCI Global Private Equity | MSCI Global Private Infrastructure | MSCI ACWI IMI |

|---|---|---|---|---|---|

Q2 2011 – 2017 | 26,9 % | 27,7 % | 18,6 % | 13,8 % | 9,3 % |

2018 – 2022 | 22,4 % | 18,9 % | 22,1 % | 12,1 % | 5,5 % |

2023 – T3 2025 | 19,2 % | 20,4 % | 10,4 % | 10,5 % | 21,2 % |

Période complète | 23,8 % | 23,1 % | 18,1 % | 12,5 % | 10,1 % |

Sur la période complète, les data centers surperforment nettement le private equity (18,1 %), l'infrastructure privée (12,5 %) et les actions globales (10,1 %). Récemment (2023‑T3 2025), ils affichent 19,2 % contre 21,2 % pour l'ACWI IMI, signe d'une rotation sectorielle et d'une normalisation des attentes de croissance.

Caractéristiques des investissements

Les données MSCI permettent de distinguer les investissements réalisés (sortis) des portefeuilles en cours.

Investissements réalisés (sortis)

Indicateur | Data centers (large) | Opérateurs | Autres investissements |

|---|---|---|---|

Nombre de holdings | 478 | 97 | 39 406 |

TVPI | 2,77 | 2,17 | 2,03 |

IRR (%) | 29,4 % | 23,2 % | 19,4 % |

Durée de détention (années) | 5,6 | 4,9 | 5,5 |

Ensemble des investissements

Indicateur | Data centers (large) | Opérateurs | Autres investissements |

|---|---|---|---|

Nombre de holdings | 979 | 278 | 92 325 |

Taille médiane (USD million) | 22,6 | 70,7 | 15,0 |

Taille moyenne (USD million) | 101,2 | 211,7 | 54,1 |

AUM moyen (USD billion) | 16,5 | 33,3 | 5,9 |

Ces chiffres soulignent des tailles d'investissement plus élevées et des gestionnaires de fonds plus importants, avec un IRR supérieur (29,4 % vs 19,4 %), ce qui explique l'attrait de la thématique pour les investisseurs institutionnels en quête de performance ajustée du risque.

Les risques de concentration : un facteur commun dominant

Malgré les flux soutenus, l'appréciation des actifs et les distributions, les data centers restent vulnérables à un risque de concentration thématique. L'exposition multi-classes d'actifs masque une dépendance forte à la demande en calcul et à la trajectoire de l'IA générative.

Plusieurs dimensions de risque se dégagent :

- Adoption technologique : l'IA générative dope la demande aujourd'hui, mais un ralentissement de l'adoption, une rupture technologique ou un encadrement réglementaire plus strict pourraient freiner les valorisations.

- Alignement capacité/demande : les tensions sur l'offre sont déjà visibles, avec une croissance de 50 % attendue à 92 GW d'ici 2027[2]. Un surinvestissement ou un retard dans la mise à disposition de puissance électrique peuvent créer des cycles de suroffre ou de pénurie.

- Contraintes opérationnelles : la consommation énergétique massive (densité jusqu'à plusieurs centaines de kW/m²[3]), les défis liés aux technologies quantiques[4] et les régulations environnementales renforcées peuvent peser sur les marges et les capex.

La diversification par mandat d'investissement ou par classe d'actifs n'élimine pas ces corrélations, et peut même les amplifier en cas de choc sectoriel. Pour les investisseurs, la clé réside dans une analyse fine du risque de concentration au niveau de l'actif sous-jacent, au‑delà de la simple ventilation par véhicule.

Conclusion

Les data centers s'imposent comme une composante clé des marchés privés, avec 122 milliards de dollars d'exposition au T3 2025, des valorisations en hausse post‑2020 et des performances annualisées de 23,8 % sur 14 ans, surpassant largement les benchmarks traditionnels. Cette trajectoire illustre le rôle central de l'infrastructure numérique dans l'économie de l'IA.

Pourtant, le risque de concentration demeure : malgré une structuration multi-actifs, l'essentiel repose sur la demande de calcul et la capacité du système électrique à suivre. Les investisseurs institutionnels doivent surveiller de près :

- l'équilibre offre‑demande en capacité de calcul et en puissance électrique,

- les coûts énergétiques et les trajectoires de décarbonation,

- l'évolution technologique (IA, quantique, efficacité énergétique),

- et la réglementation environnementale locale.

Une gestion active de ces paramètres est indispensable pour mitiger les vulnérabilités tout en captant le potentiel de croissance de cette thématique d'infrastructure digitale.

À retenir

- Les data centers représentent une exposition de 122 Mds $ dans les marchés privés, avec une croissance post‑2020 tirée par l'IA.

- Les performances historiques sont nettement supérieures aux indices de private equity, d'infrastructure et aux actions cotées, avec un IRR proche de 30 % pour les investissements réalisés.

- La diversification apparente entre actifs réels et equity masque un risque de concentration autour d'un même facteur de demande de calcul.

- Les contraintes énergétiques, la réglementation environnementale et les tensions sur la capacité électrique deviennent des déterminants majeurs de la performance future.

- Une analyse fine des chevauchements entre fonds et une gestion active du risque thématique sont essentielles pour sécuriser les portefeuilles exposés aux data centers.

Conseil de l'expert

En tant qu'expert en gestion de patrimoine, je recommande d'aborder les data centers comme une brique stratégique d'infrastructure, mais non comme un thème autonome déconnecté du reste du portefeuille. Avant d'augmenter votre exposition, cartographiez précisément :

- vos chevauchements d'actifs entre fonds immobiliers, infrastructures et private equity,

- votre dépendance globale à la demande de calcul et aux coûts de l'énergie,

- le cadre réglementaire des zones géographiques ciblées (énergie, eau, climat).

Privilégiez des gestionnaires capables de piloter le risque énergétique (contrats long terme, mix renouvelable, efficacité) et d'adapter les actifs aux évolutions technologiques (IA, quantique, refroidissement). Intégrer ces éléments dans votre allocation stratégique vous permettra de capter le potentiel de croissance des data centers tout en maintenant un niveau de risque maîtrisé.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !