ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Graphiques Friggit 2026 : les prix de l'immobilier restent 55 % au-dessus de leur tendance longue

Les graphiques de Jacques Friggit viennent d'être actualisés par l'IGEDD, et comme à chaque mise à jour, ils offrent une photographie saisissante du marché immobilier français sur le temps long. Alors que les conversations entre acheteurs et vendeurs tournent souvent autour du dernier trimestre écoulé, ces courbes nous obligent à prendre du recul. Et ce qu'elles racontent en ce milieu d'année 2026 mérite qu'on s'y arrête.

Depuis le début de 2026, le marché montre des signes de reprise avec une stabilisation des prix et un redressement progressif des volumes de transactions, confirmés par les derniers baromètres et par les données des notaires. À l'échelle nationale, la baisse des prix engagée en 2023‑2024 s'est essoufflée : on observe désormais des variations modérées, souvent comprises entre –2 % et +2 % selon les territoires, plutôt qu'une correction franche. Dans plusieurs grandes métropoles, les prix médians repartent légèrement à la hausse, comme à Marseille ou Toulouse, tandis que Paris se stabilise autour de 10 700 €/m². Les taux de crédit, après avoir culminé au‑delà de 4 % en 2023, se sont détendus puis stabilisés autour de 3 % sur 20‑25 ans, ce qui améliore le pouvoir d'achat immobilier, sans toutefois le ramener à son niveau du début des années 2000. Pourtant, sur la durée longue, les prix restent perchés bien au‑dessus de leur tendance historique.

Des prix qui restent perchés

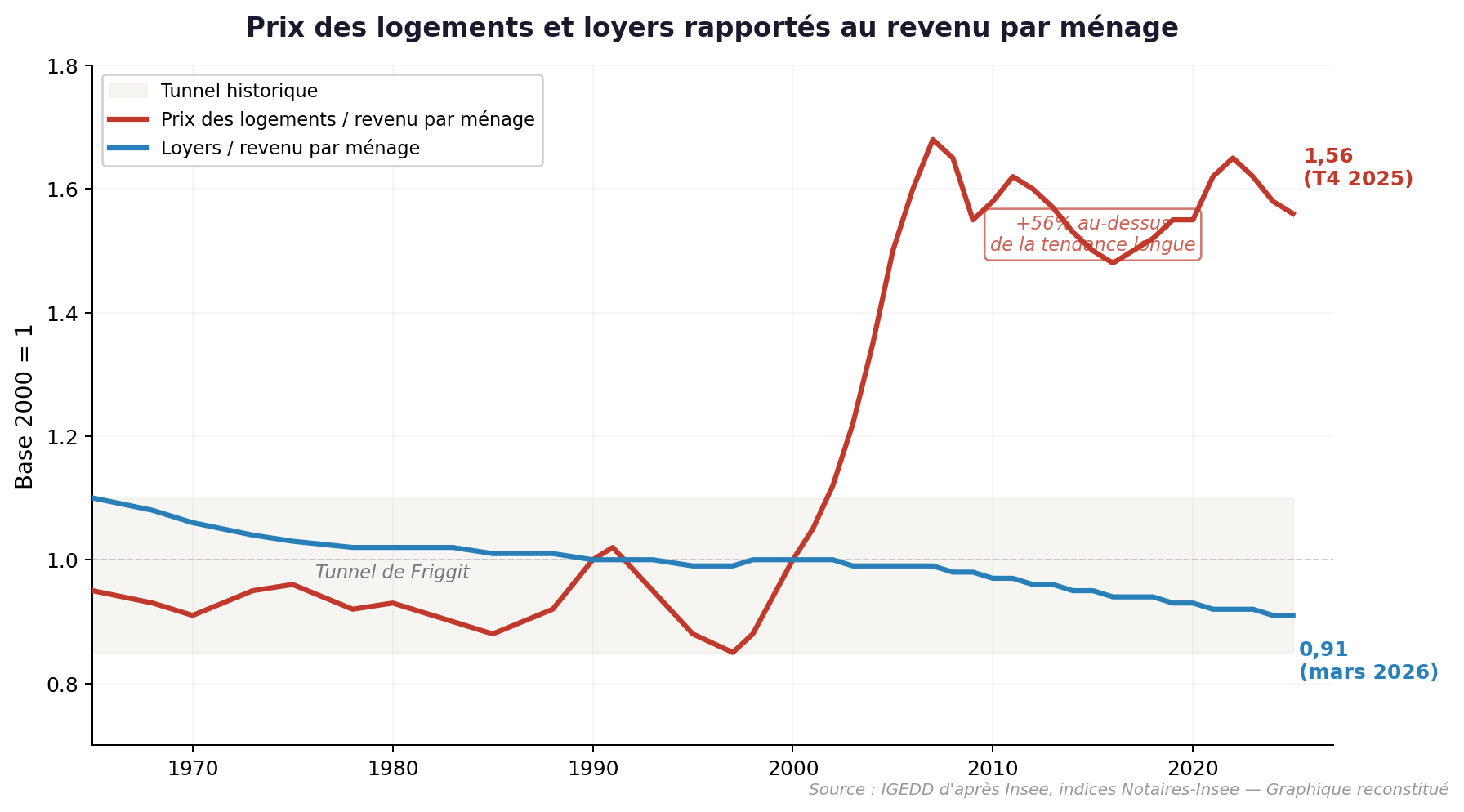

Le constat central n'a pas changé, mais il reste frappant : d'après la dernière note de l'IGEDD, au premier trimestre 2026, l'indice Notaires‑Insee du prix des logements anciens rapporté au revenu par ménage était encore supérieur de 55 % à la tendance longue observée entre 1965 et 2001. Autrement dit, les prix de l'immobilier, corrigés du pouvoir d'achat des Français, demeurent très au‑dessus de ce qu'on pourrait considérer comme leur niveau " normal " historique.

Ce qui interpelle, c'est la durée de cette anomalie. Depuis 2007, ce dépassement a peu varié, malgré la parenthèse de baisse de 2023‑2024. Près de vingt ans de " lévitation " à un niveau élevé, c'est un fait rare à l'échelle internationale. Parmi les grands pays développés, seule la trajectoire du Royaume‑Uni présente un profil comparable, là où les États‑Unis, l'Espagne ou les Pays‑Bas ont connu des corrections bien plus marquées après leurs bulles immobilières.

Cette persistance se retrouve encore en 2026 : les prix se stabilisent globalement, avec des écarts modérés d'une zone à l'autre. Certaines villes enregistrent de légères hausses sur un an, d'autres des reculs limités, sans scénario de krach généralisé. À Paris, le marché a cessé de baisser et se contente de petits mouvements à la marge ; à Lyon, les prix ont effacé une partie de la hausse accumulée depuis 2015 ; dans plusieurs villes moyennes, les valeurs tiennent étonnamment bien, voire progressent, portées par un report de la demande et par la rareté de certains segments. Les agents immobiliers, d'après les enquêtes de conjoncture, sont de nouveau majoritairement optimistes, mais le marché reste dans un entre‑deux : ni effondrement, ni véritable nouvelle bulle.

Les loyers, eux, n'ont pas bougé

Le paradoxe que Friggit met en lumière depuis des années reste intact : alors que les prix de vente se sont envolés à partir du début des années 2000, l'indice des loyers rapporté au revenu par ménage est resté remarquablement stable. Selon les dernières données de l'IGEDD, l'indice Insee des loyers d'habitation (ILH) rapporté au revenu disponible par ménage se situe toujours à proximité de son plus bas niveau depuis 1951, dans le bas du fameux " tunnel de Friggit " dont il n'est quasiment pas sorti depuis près d'un demi‑siècle.

En clair, sur longue période, les loyers ont suivi le revenu des ménages, alors que les prix des logements s'en sont détachés à partir de 2000 pour " léviter " très au‑dessus de cette tendance. Cette décorrélation se traduit mécaniquement par une compression du rendement locatif brut et net, particulièrement marquée dans les grandes métropoles et dans les zones tendues.

Comment les prix de vente peuvent‑ils être si élevés quand les loyers, eux, restent sages ? La réponse tient toujours en un mot : le crédit. L'environnement financier des vingt‑cinq dernières années — taux d'intérêt très bas sur une longue période, assouplissement des conditions d'octroi, allongement considérable de la durée des prêts, progression rapide de l'endettement immobilier des ménages — a alimenté la hausse des prix sans que les loyers suivent le mouvement. Les banques ont, en quelque sorte, permis aux acheteurs de payer plus cher un actif dont le rendement locatif n'a cessé de se comprimer.

Même après la remontée des taux de 2022‑2023, les conditions actuelles restent, à l'échelle historique, relativement accommodantes : les taux ont reflué par rapport à leur pic récent et se sont stabilisés à un niveau qui reste nettement inférieur à celui observé dans les années 1990 ou au début des années 2000. Cet environnement contribue à maintenir des prix élevés tant que l'ajustement du marché se fait davantage par les volumes que par les valeurs.

Un pouvoir d'achat immobilier qui se redresse, mais reste dégradé

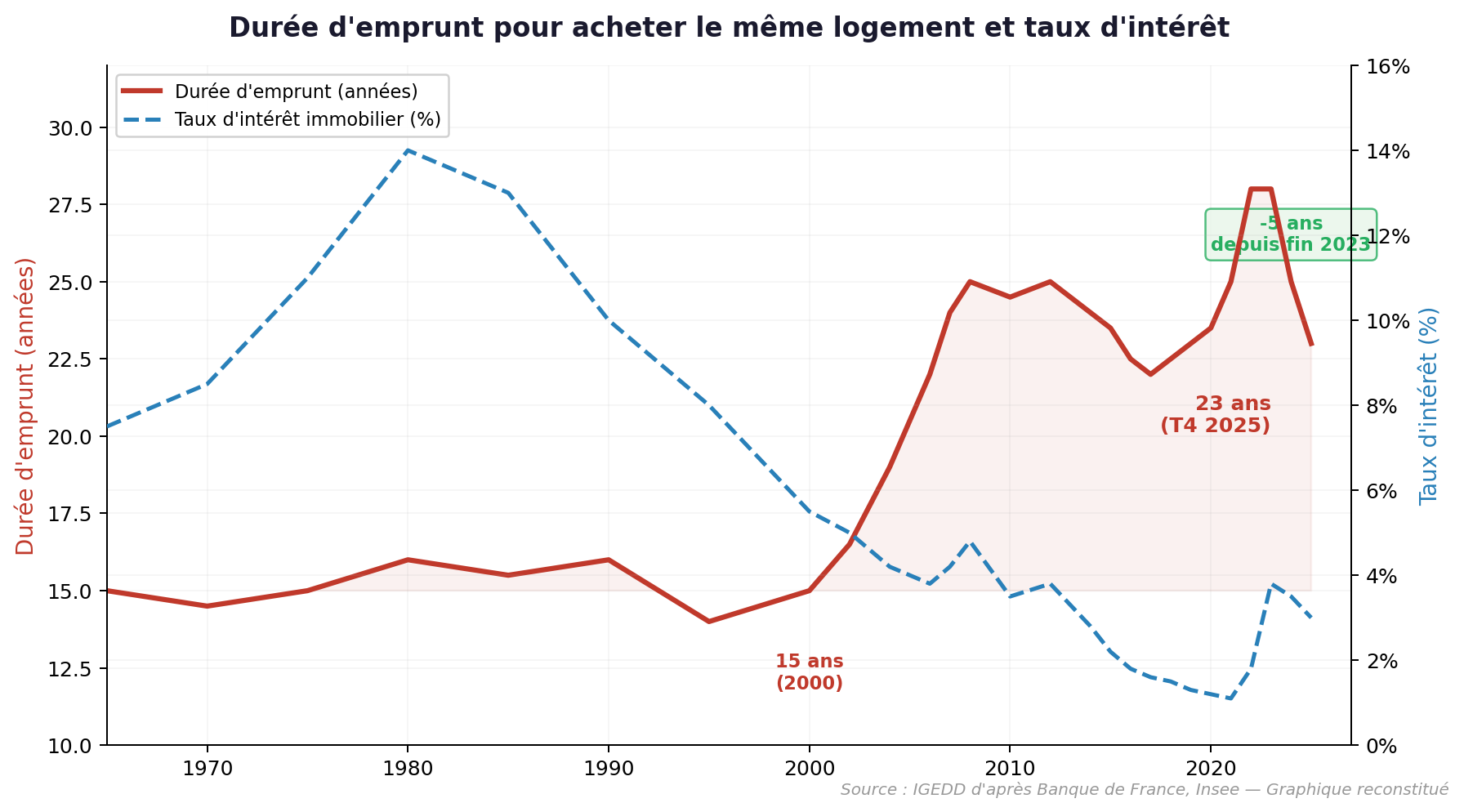

La bonne nouvelle de cette mise à jour, c'est l'amélioration du pouvoir d'achat immobilier des acquéreurs depuis le point haut de tension atteint en 2022‑2023. La baisse des taux d'intérêt amorcée fin 2023, combinée au recul des prix rapportés au revenu entre 2023 et 2025, a commencé à produire ses effets. D'après les analyses inspirées des graphiques de Friggit, la durée théorique d'emprunt nécessaire pour acheter un même logement " toutes choses égales par ailleurs " a diminué d'environ 5 ans depuis fin 2023 et se rapproche désormais de la durée moyenne des prêts effectivement accordés.

Toutefois, on reste loin du monde d'avant. Au premier trimestre 2026, le pouvoir d'achat immobilier demeurait encore inférieur de 26 % à ce qu'il était en 1965 ou en 2000 : un primo‑accédant doit toujours s'endetter sur 23 ans pour acheter le même logement qu'il aurait pu acquérir en 15 ans au tournant du siècle. C'est mieux qu'au pic de tension, mais cela reste une durée d'endettement supérieure de plus de moitié à la norme historique.

En ce milieu d'année 2026, les taux moyens se sont stabilisés :

- 10 ans : environ 2,70 %

- 20 ans : environ 3,00 %

- 25 ans : environ 3,10 à 3,20 %

Les variations récentes restent limitées (quelques points de base à la hausse ou à la baisse), ce qui soutient tout de même la reprise du pouvoir d'achat immobilier par rapport à la situation de 2023, sans pour autant restaurer les conditions très favorables observées entre 2017 et début 2020.

Les transactions repartent à la hausse

Le marché reprend des couleurs en volume de transactions. Fin avril 2026, le cumul des ventes de logements anciens sur 12 mois atteignait 941 000 unités, après le creux de 2023‑2024. La vitesse de rotation du parc détenu par les particuliers, à 2,9 %, reste toutefois inférieure de 10 % à sa tendance longue. On se situe donc dans une phase de reprise, avec des volumes qui se normalisent progressivement, mais pas encore dans un marché pleinement fluide.

Côté construction neuve, le tableau demeure plus sombre. Le nombre de mises en chantier cumulées sur 12 mois s'établissait à seulement 295 000 unités fin avril 2026 — un niveau très déprimé. Les difficultés structurelles du secteur de la promotion immobilière — hausse des coûts de construction, durcissement des normes, dégradation des marges, raréfaction du foncier constructible, allongement des délais d'instruction — continuent de peser sur l'offre. À moyen terme, cette faiblesse du flux de logements neufs pourrait contribuer à maintenir une tension sur certains segments de marché, en particulier dans les zones déjà déficitaires en logements.

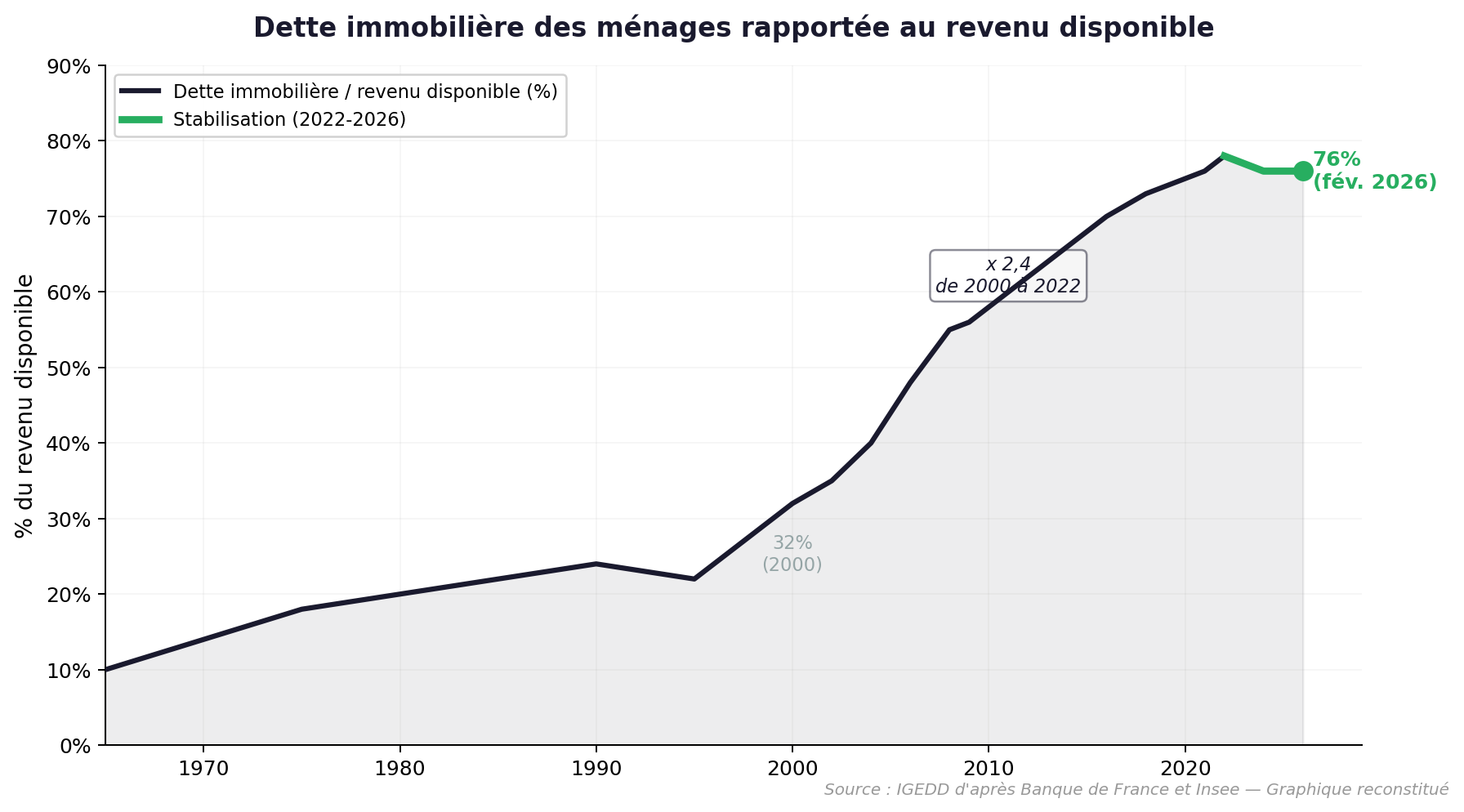

L'endettement immobilier se stabilise enfin

Après avoir augmenté de manière quasi continue de 2000 à 2022 (un cas unique parmi les grands pays occidentaux), le ratio dette immobilière / revenu disponible des ménages s'est stabilisé à 76 % fin avril 2026. Cette inflexion, amorcée à partir de la mi‑2022 sous l'effet de la remontée des taux et du durcissement des conditions d'octroi (taux d'effort maximum, limitation de la durée des prêts, encadrement par le HCSF), marque un tournant.

La multiplication par 2,4 de ce ratio entre 2000 et 2022 a été l'un des carburants de l'envolée des prix. Sa stabilisation suggère que ce moteur‑là est désormais à l'arrêt : le marché ne peut plus compter sur une hausse continue de l'endettement pour alimenter de nouvelles surenchères. Pour les années à venir, l'évolution des prix dépendra donc davantage de la dynamique des revenus, de la démographie, des arbitrages d'épargne et de la politique de logement que d'un " dopage " supplémentaire par le crédit.

Et pour les investisseurs ?

Le rendement locatif net reste très faible dans une grande partie du territoire, en particulier dans les zones où les prix n'ont que peu corrigé. C'est la conséquence arithmétique de prix de vente encore élevés et de loyers qui n'ont pas suivi la même trajectoire. Dans les grandes métropoles, les rendements bruts de 3 à 4 % sont devenus la norme sur de nombreux segments, et les rendements nets de charges et de fiscalité tombent souvent bien plus bas, surtout pour les contribuables fortement imposés.

Parallèlement, les taux obligataires et les rendements des placements sans risque (fonds en euros, obligations d'État, monétaire) ont remonté par rapport à l'ère des taux zéro : sans égaler les niveaux des années 1990, ils offrent désormais un couple rendement/risque bien plus compétitif face à l'placement immobilier résidentiel classique.

Les graphiques Friggit rappellent d'ailleurs que l'immobilier s'apparente à un investissement en rente perpétuelle indexée sur les loyers, dont le prix de revente n'est garanti à aucune échéance. Pour un investisseur, cela implique de raisonner en flux de trésorerie (loyers nets, fiscalité, charges de copropriété, travaux de rénovation énergétique) sur un horizon de détention suffisamment long, plutôt qu'en pari à court terme sur la hausse des prix. Un rappel utile à l'heure où certains continuent de percevoir la " pierre " comme un placement sans risque, alors même que les conditions de marché se normalisent et que les aléas réglementaires se multiplient.

Points essentiels

Le marché immobilier français reste dans une configuration atypique : des prix durablement élevés par rapport à leur tendance longue, portés par des conditions de financement qui, malgré la remontée de 2022‑2023, demeurent historiquement accommodantes. La correction qui a eu lieu — baisse des prix rapportés au revenu, rechute des taux, ajustement par les volumes — a redonné du souffle aux transactions et amélioré le pouvoir d'achat des acquéreurs, mais on reste loin d'un retour à la normale au sens historique du terme.

Les courbes ne prédisent pas l'avenir, mais elles posent les bonnes questions. Et la principale reste celle‑ci : le marché peut‑il se maintenir durablement plus de 50 % au‑dessus de sa tendance longue, ou la gravité finira‑t‑elle par l'emporter, soit par une baisse prolongée des prix, soit par une longue stagnation en termes réels, le temps que les revenus rattrapent leur retard ?

À retenir

- Les prix de l'immobilier, rapportés au revenu des ménages, restent environ 55 % au‑dessus de leur tendance longue au premier trimestre 2026, malgré la récente accalmie.

- Les loyers demeurent stables dans le " tunnel de Friggit " à leur plus bas depuis 1951, ce qui comprime le rendement locatif, en particulier dans les zones les plus chères.

- Le pouvoir d'achat immobilier se redresse grâce à la détente des taux et au repli des prix en termes réels, mais reste inférieur de 26 % à son niveau de 2000 : un primo‑accédant doit encore s'endetter sur 23 ans.

- Les transactions repartent à la hausse (941 000 ventes sur 12 mois fin avril 2026), tandis que la construction neuve reste en net retrait à 295 000 mises en chantier.

- Le ratio d'endettement immobilier des ménages se stabilise à 76 %, signalant la fin d'un cycle de crédit très expansif et limitant le potentiel de hausse alimentée par l'effet de levier.

- Pour les investisseurs, l'immobilier résidentiel apparaît moins attractif face aux obligations et aux placements sans risque, avec un couple rendement/risque moins évident qu'à l'époque des taux zéro.

Conseil d'expert

En tant qu'expert en gestion de patrimoine, j'invite les investisseurs comme les accédants à ne plus raisonner uniquement en " prix au mètre carré ", mais en flux de trésorerie et en horizon de détention. Dans un marché où les prix restent élevés et les rendements locatifs comprimés, privilégiez :

- une analyse fine du taux d'effort, de la capacité de revente à 7‑10 ans et de la résilience du bien face aux futures normes (performance énergétique, charges de copropriété, fiscalité locale) ;

- des biens offrant un réel potentiel de revalorisation locative (localisation, qualité énergétique, rareté, profondeur de marché) plutôt qu'un simple pari sur la hausse des prix à la revente ;

- une diversification judicieuse avec des supports immobiliers indirects (SCPI, pierre papier, foncières cotées) pour lisser le risque, accéder à d'autres segments (bureaux, santé, logistique) et mutualiser les aléas propres à chaque actif.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !