ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Fonds en euros en 2026 : sécurité, rendements et stratégie d’épargne

Dans un contexte économique toujours évolutif, le placement dit sécurisé constitue une composante essentielle de la gestion d'épargne. Le support dit " fonds en euros " (dans le cadre d'un contrat d'assurance‑vie) revient sur le devant de la scène pour diverses raisons. L'année 2026 invite à s'interroger sur les raisons pour lesquelles opter pour un fonds en euros peut s'avérer stratégique, en analysant à la fois ses avantages et ses limites, à la lumière des rendements 2024 publiés début 2025 et des premières tendances 2025.

Qu'est-ce qu'un fonds en euros ?

Définition et fonctionnement

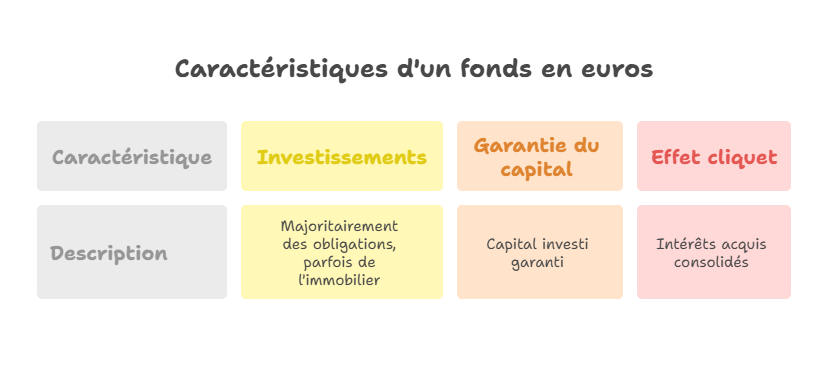

Un fonds en euros au sein d'un contrat d'assurance-vie est un support dans lequel l'assureur :

- investit majoritairement dans des actifs obligataires, d'État ou d'entreprises, et parfois immobiliers ou en actions dans la limite des règles encadrées ;

- offre aux souscripteurs une garantie du capital (dans la plupart des cas) du capital investi, c'est-à-dire que l'épargne ne peut pas diminuer du fait du support lui-même lors des conditions normales ;

- applique un mécanisme de " cliquet " : les intérêts acquis chaque année sont bien intégrés au capital et consolident celui-ci.

Pourquoi ce support est-il plébiscité ?

Parmi les points souvent mentionnés :

- la sécurité de l'épargne, surtout en comparaison avec des supports 100 % actions ou des produits risqués ;

- la liquidité (dans la mesure où le contrat le permet) et l'accessibilité : l'épargnant peut consulter la valorisation et effectuer des retraits ;

- le fait que ce type de support soit bien connu des épargnants français, via l'assurance-vie, et que son fonctionnement soit relativement simple à appréhender (compte tenu de la proportion importante de l'encours d'assurance-vie détenue en fonds euros).

Contexte 2026 : Quel décor pour les fonds en euros ?

Rendements observés et dynamique du marché

Les rendements publiés en 2025 au titre de l'année 2024 donnent un bon point de repère pour apprécier la place des fonds en euros aujourd'hui. Selon plusieurs études de marché, la moyenne des fonds en euros " classiques " tourne autour de 2,4 % à 2,5 % nets de frais de gestion, hors prélèvements sociaux et fiscaux, avec de fortes disparités selon les contrats.[5][3]

Certains fonds se situent nettement au-dessus de cette moyenne : par exemple, le fonds en euros RES de la MACSF affiche un rendement de 3,15 % pour 2024, net de frais de gestion et hors prélèvements sociaux et fiscaux, soit environ 0,5 point au-dessus de la moyenne estimée du marché par le cabinet Facts & Figures.[1]

Pour 2025, les observateurs anticipent une poursuite de cette tendance :

- pour la " masse " du marché, un rendement moyen des fonds en euros classiques autour de 2,5 % à 2,7 % bruts, selon la qualité du portefeuille obligataire et la politique de participation aux bénéfices ;[5][2]

- pour les fonds en euros récents ou très dynamiques, composés d'obligations acquises à des taux plus élevés depuis 2022, des rendements bruts estimatifs pouvant se situer entre 3 % et 4,5 % pour 2025, toujours hors prélèvements sociaux et fiscaux, avec souvent des conditions de souscription (part minimale en unités de compte, durée, etc.).[2][3]

À côté de cette moyenne, certains contrats " boostés " ou assortis de bonus de rendement peuvent dépasser les 4 % bruts lorsque l'épargnant accepte d'investir une part significative en unités de compte.[3] Ces dispositifs restent toutefois ciblés et ne reflètent pas la totalité du marché.

Pourquoi cette remontée ?

Plusieurs facteurs permettent de comprendre ce regain d'intérêt :

- La hausse des taux d'intérêt obligataires depuis 2022 permet aux assureurs d'investir dans des obligations à rendement plus élevé, ce qui bénéficie particulièrement aux fonds en euros récents, dont l'actif profite davantage des nouvelles conditions de marché.[2]

- La baisse de l'inflation par rapport aux pics de 2022–2023 redonne un peu d'oxygène au rendement réel : certaines estimations indiquent qu'en 2024, le rendement réel moyen des fonds en euros redevient légèrement positif, autour de +0,6 % pour les meilleurs contrats, après plusieurs années de rendement réel négatif.[2]

- Le contexte des produits " sans risque " comme les livrets réglementés évolue : le taux du Livret A est resté fixé à 3 % jusqu'au 31 janvier 2025, avant d'être abaissé à 2,5 % le 1er février 2025, alors que l'inflation se normalise. Cela rend, pour certains profils et sur certaines durées, les fonds en euros relativement plus attractifs, surtout après 8 ans du point de vue fiscal.

Collecte et encours

Côté collecte, l'assurance-vie demeure l'un des piliers de l'épargne des Français. D'après les statistiques récentes de la FFA et de la Banque de France, l'encours total de l'assurance-vie a franchi le cap d'environ 1 950 à 2 000 milliards d'euros, avec une collecte nette redevenue significativement positive depuis 2022. Les données montrent un rééquilibrage progressif entre fonds en euros et unités de compte, mais les fonds euros restent majoritaires dans les encours. Les chiffres exacts varient selon les périodes de publication, mais la tendance est claire : la remontée des taux et l'amélioration des rendements relancent l'intérêt pour ce support.

Pourquoi opter pour un fonds en euros en 2026 ?

Avantages stratégiques

Voici les principaux atouts à considérer :

1. Une solution de préservation de capital

Le fonds en euros (à l'instar du fonds euro de Corum) reste un des rares supports offrant une forte probabilité de préserver le capital investi (dans le cadre contractuel) tout en générant un rendement.

- Utile pour une épargne de précaution ou une partie de portefeuille " défensive ".

- Permet de ne pas avoir à subir les fluctuations directes des marchés actions.

2. Rendement repositionné

Même si le rendement n'est pas spectaculaire, l'amélioration constatée depuis 2023–2024 — autour de 2,5 % en moyenne pour les fonds standards et davantage pour les meilleurs contrats — le rend de nouveau intéressant dans le contexte actuel de normalisation des taux.

Les analyses de marché montrent que certains des meilleurs fonds en euros ont délivré en 2024 des rendements compris entre 3 % et 3,6 % sans condition particulière, et jusqu'à environ 4,5 % bruts en tenant compte des bonus liés à l'investissement en unités de compte.[3][5]

- Il peut dépasser les livrets réglementés après fiscalité, ou à défaut être comparable, notamment pour les contrats d'assurance-vie de plus de 8 ans.

- Pour les fonds " nouvelle génération " ou " boostés ", l'écart peut être encore plus favorable, sous réserve d'accepter les contraintes attachées.

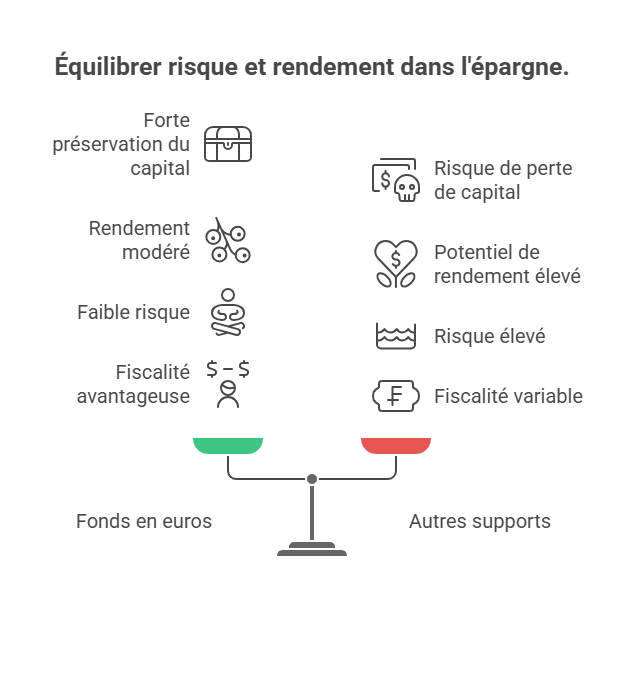

3. Diversification de l'épargne

Dans un portefeuille plus large, le fonds en euros apporte un niveau de risque faible. Il peut donc jouer un rôle d'ancrage au sein d'une stratégie d'épargne plus globale. Combiner des supports risqués (actions, unités de compte, par exemple des supports investis en SCPI) et un support plus prudent est une bonne pratique d'équilibrage.

4. Fiscalité avantageuse à long terme

En France, un contrat d'assurance-vie détenu depuis plus de 8 ans bénéficie d'un régime fiscal plus favorable (abattement annuel sur les gains, choix entre PFU et barème progressif). Le fonds en euros y a toute sa place pour constituer un " socle " patrimonial, notamment en vue de transmissions ou de projets de moyen/long terme.

Conditions et limites à connaître

Il convient néanmoins d'être attentif aux éléments suivants :

- Le rendement moyen n'est pas élevé : s'il est actuellement situé autour de 2,4–2,5 % bruts pour la moyenne du marché, après prélèvements sociaux (17,2 %) et fiscalité selon durée de détention, le rendement net réel peut rester modeste, notamment si l'inflation se maintient au-dessus de 2 %.

- Certains fonds en euros anciens ont des portefeuilles d'obligations souscrites à des taux très bas (période de taux quasi nuls) : ce qui peut limiter la remontée rapide du rendement pour ces fonds par rapport aux nouveaux fonds en euros créés à partir de 2023.[2]

- Conditions particulières : certains rendements " attrayants " proviennent de dispositifs " boostés " qui imposent des conditions (versements nouveaux, part minimale d'unités de compte, durée de détention, etc.). Il convient de lire le contrat avec attention, en particulier les modalités de bonification et de participation aux bénéfices.

- L'inflation, même modérée, reste un ennemi : si l'inflation nette dépasse le rendement net, le pouvoir d'achat de l'épargne diminue, même si le capital nominal est garanti.

Tableau comparatif des rendements et utilisations 2026

| Critère | Fonds en euros typique 2026* | Livrets réglementés (ex. Livret A) | Unité de compte / actions |

|---|---|---|---|

| Rendement brut estimé | ~2,4 % à ~2,7 % (fonds " standards "), 3 % à 4,5 % pour les meilleurs fonds | 2,5 % net pour Livret A (depuis 2025) | Variable / potentiellement >5 % |

| Garantie du capital | Oui (dans le contrat) | Oui | Non (risque de perte) |

| Risque | Faible | Très faible | Élevé |

| Utilisation conseillée | Portion " défensive " du portefeuille | Épargne de précaution immédiate | Portion dynamique du portefeuille |

| Fiscalité après 8 ans | Avantageuse (cadre assurance-vie) | Simple (intérêts exonérés) | Plus complexe, dépend du support |

* Rendements donnés à titre indicatif, non exhaustifs, et ne présagent pas des rendements futurs.

En résumé : Pour quels profils et objectifs ?

Profils pour lesquels cela peut être pertinent

- Ceux qui recherchent une portion d'épargne sans forte volatilité, et qui veulent éviter de tout exposer aux fluctuations du marché.

- Ceux qui ont déjà une diversification d'actifs (actions, unités de compte, immobilier via SCPI ou OPCI) et veulent stabiliser une tranche de leur portefeuille.

- Ceux qui disposent d'un horizon moyen/long terme et souhaitent un support simple à comprendre dans un contrat d'assurance-vie.

Ce qu'il ne faut pas en attendre

- Il ne s'agit pas d'un produit " haut rendement ". Si l'objectif est de multiplier rapidement l'épargne, d'autres supports plus dynamiques rendront mieux (mais avec un risque accru).

- Le rendement net dépend fortement de la fiscalité, des prélèvements sociaux et de l'inflation.

- La sélection du contrat est importante : ancienneté, frais, conditions de bonus, proportions d'unités de compte, nature du fonds euro (classique, immobilier, euro-croissance) peuvent fortement influencer le résultat final.

Bonnes pratiques pour profiter de ce type de placement

- Vérifier la transparence du contrat : frais de gestion, frais d'entrée ou de versement, conditions de la garantie du capital, répartition de l'actif (part obligataire, immobilière, actions).

- Comparer les rendements passés & estimations disponibles, tout en gardant à l'esprit qu'ils ne préjugent pas des performances futures.

- S'assurer que le fonds en euros fait partie d'un contrat d'assurance-vie bien structuré, avec des supports complémentaires (unités de compte, éventuellement supports immobiliers comme des SCPI) si l'objectif est une diversification patrimoniale.

- Adopter une vision raisonnable : considérer ce support comme un élément de stabilité dans un ensemble plutôt que comme le seul véhicule d'épargne.

Conclusion

En 2026, opter pour un fonds en euros peut constituer une stratégie pertinente pour une part de l'épargne, notamment du point de vue de la sécurité, de la diversification et d'un rendement repositionné après plusieurs années de taux très bas. Les rendements moyens observés autour de 2,5 % et les meilleures offres qui dépassent 3 % rappellent toutefois qu'il ne s'agit pas d'un produit miracle : le rendement reste modeste, et il importe de garder un regard critique sur les conditions, la fiscalité et l'inflation. En l'intégrant dans une approche patrimoniale équilibrée – combinée avec d'autres supports (unités de compte, immobilier via SCPI, etc.) – ce type de placement peut jouer un rôle utile et raisonnable dans l'arsenal d'un épargnant.

À retenir

- Le fonds en euros reste le support de référence pour conjuguer sécurité du capital et rendement modéré dans l'assurance-vie.

- Les rendements 2024 se situent en moyenne autour de 2,4–2,5 %, avec des pics à plus de 3 % pour les meilleurs contrats.

- La remontée des taux obligataires et la normalisation de l'inflation améliorent progressivement le rendement réel.

- Le fonds en euros doit être vu comme un pilier défensif au sein d'un portefeuille diversifié (actions, unités de compte, immobilier).

- La fiscalité avantageuse après 8 ans renforce son intérêt dans une logique de long terme et de transmission.

Conseil de l'auteur

En tant qu'expert en SCPI et en allocation d'actifs, mon conseil est clair : le fonds euros correspond à un objectif de placement, celui de la sécurité. Utilisez-le comme socle stable de votre contrat d'assurance-vie, puis complétez-le par des supports plus dynamiques (unités de compte, SCPI, actions) en fonction de votre horizon de placement et de votre tolérance au risque. C'est l'équilibre entre sécurité et performance qui fera la solidité de votre patrimoine à long terme.

À lire également :

Quels sont les livrets non imposables en 2025 ?

| Les points importants pour la SCPI Corum Origin | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 1135.00 € |

| Corum Origin - Prix de part | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !