ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

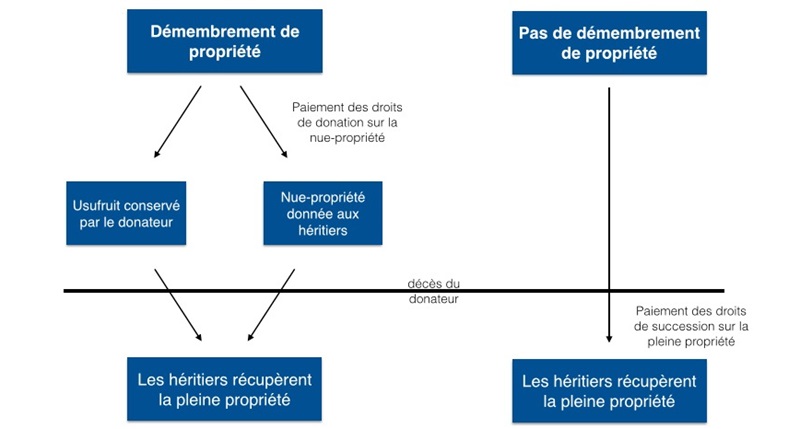

Avantages fiscaux : donnez en nue-propriété

Echappez aux droits de succession en donnant la nue-propriété

La donation en nue-propriété reste, en 2025, l'un des outils les plus efficaces pour optimiser fiscalement la transmission d'un patrimoine, qu'il s'agisse d'un bien immobilier ou de parts de SCPI. Elle permet d'anticiper la succession, de réduire la base taxable tout en conservant, pour le donateur, la jouissance du bien ou les revenus qu'il procure.

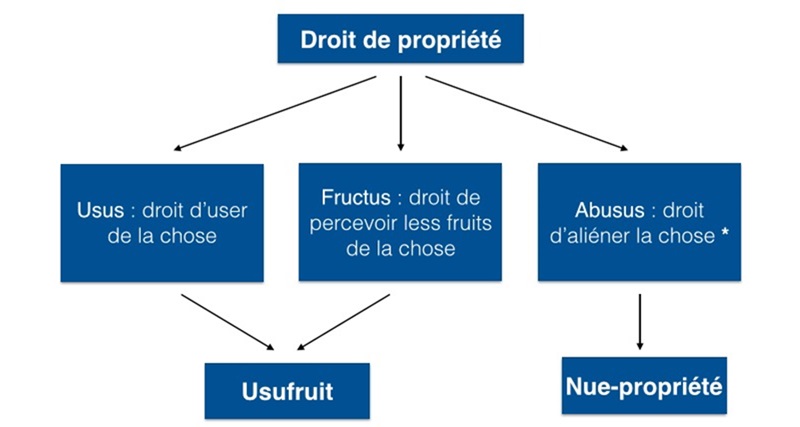

Le droit de propriété fait naître 3 prérogatives : l'usus, le fructus et l'abusus.

Dès lors, le donateur en pleine propriété, qui détient initialement ces 3 attributs, peut choisir de démembrer son bien en répartissant ses droits entre lui et d'autres personnes :

- d'un côté, il se réservera la qualité d'usufruitier, ce qui lui permettra de conserver la jouissance du bien (par exemple l'habiter ou le louer et en percevoir les revenus)

- de l'autre côté, le bénéficiaire de la donation deviendra nu-propriétaire.

Lors de cette donation-partage, les droits de donation dus par le bénéficiaire sont calculés uniquement sur la valeur de la nue-propriété, et non sur la valeur totale du bien. La fiscalité applicable en 2025 repose toujours sur le barème de l'article 669 du Code général des impôts, qui détermine la valeur fiscale de l'usufruit et de la nue-propriété en fonction de l'âge de l'usufruitier au jour de la donation. Plus le donateur est jeune, plus la valeur de l'usufruit est élevée et, en conséquence, plus la valeur de la nue-propriété (base taxable) est faible, ce qui réduit les droits à payer.

- la valeur de la nue-propriété qui est seule imposable, déterminée par le barème légal de l'article 669 CGI

- l'âge du donateur, sachant que plus le donateur est jeune, plus la valeur de la nue-propriété par rapport à la valeur totale du bien sera faible, et moins les droits de donation seront élevés.

En parallèle, les abattements fiscaux généraux restent, à ce jour, identiques aux années précédentes : chaque parent peut donner à chaque enfant jusqu'à 100 000 € en franchise de droits, abattement renouvelable tous les 15 ans. Entre époux ou partenaires de PACS, l'abattement est de 80 724 €, pour les petits-enfants de 31 865 €, pour les frères et sœurs de 15 932 €, et pour les autres parents jusqu'au 4e degré de 7 967 €, avec un abattement de 1 594 € pour les personnes sans lien de parenté ou très éloignées. Ces montants s'appliquent à la valeur de la nue-propriété après application du barème de l'article 669, ce qui permet souvent de neutraliser une grande partie, voire la totalité, des droits de donation lorsque l'opération est réalisée suffisamment tôt.

Le barème légal pour calculer la valeur en pleine propriété :

| Age de l'usufruitier | Valeur de l'usufruit | Valeur de la nue-propriété |

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

source : impots.gouv.fr – barème de l'article 669 du CGI, en vigueur depuis 2004 et toujours applicable en 2025

Cette opération n'est véritablement utile que lorsqu'elle permet d'amorcer la transmission du patrimoine. Lorsqu'un parent donne à son enfant la nue-propriété, l'enfant s'acquitte des droits de donation sur cette seule nue-propriété (après abattements). Au décès du parent, l'usufruit s'éteint automatiquement et l'enfant récupère la pleine propriété (usufruit + nue-propriété) sans avoir de droits de succession supplémentaires à payer, ni sur la nue-propriété qu'il possède déjà, ni sur l'usufruit qui s'unit à celle-ci. Cette absence de droits au décès sur le bien démembré découle du caractère temporaire du démembrement, qui a vocation à se reconstituer en pleine propriété au décès de l'usufruitier, sans nouvelle taxation.

En 2025, ce mécanisme reste d'autant plus intéressant que le niveau global de taxation des successions en ligne directe peut atteindre 45 % sur les tranches les plus élevées, après abattements. L'anticipation par la donation en nue-propriété permet de lisser les transmissions dans le temps, de profiter à plein des abattements renouvelables tous les 15 ans et de réduire mécaniquement l'assiette soumise à ces taux.

Selon le même principe, le propriétaire de parts de SCPI a également la possibilité de les démembrer :

- le donateur conserve l'usufruit des parts et continue à percevoir les revenus distribués par la SCPI pendant toute la durée du démembrement. Il exerce en outre le droit de vote aux assemblées générales ordinaires de la SCPI

- l'héritier, bénéficiaire de la donation, devient nu-propriétaire des parts de SCPI. En présence de plusieurs héritiers, la nature " divisible " des parts de SCPI permet au donateur de répartir très précisément les parts entre eux, en fonction de la stratégie patrimoniale souhaitée. Pendant toute la durée du démembrement, ces parts ne génèrent aucune charge fiscale pour le nu-propriétaire : il ne perçoit aucun revenu et n'est donc pas imposé à l'impôt sur le revenu au titre de ces parts. Par ailleurs, lorsque le nu-propriétaire n'a pas la jouissance du bien ou des revenus, la valeur retenue pour le calcul de l'impôt sur la fortune immobilière (IFI, qui a remplacé l'ISF) repose principalement sur la valeur de l'usufruit, ce qui allège mécaniquement la base taxable du nu-propriétaire. Il exercera le droit de vote aux assemblées extraordinaires de la SCPI.

Au décès du donateur, l'héritier récupère gratuitement l'usufruit, qui s'éteint et s'unit à la nue-propriété qu'il détient déjà. Il devient alors plein propriétaire des parts de SCPI, sans avoir à s'acquitter de droits de succession supplémentaires sur ces parts. Il peut ensuite :

- conserver ses parts de SCPI pour continuer à percevoir les revenus

- revendre tout ou partie de ses parts afin de récupérer du capital.

Ce mécanisme de donation en nue-propriété permet donc au bénéficiaire de la donation de neutraliser, de manière anticipée, les droits de succession qui auraient été dus au moment du décès du donateur sur le bien démembré. Il s'inscrit dans une stratégie globale de transmission, qui peut être complétée par d'autres dispositifs d'optimisation (donations échelonnées, donations-partages, démembrement croisé, etc.) en fonction de la situation familiale et patrimoniale.

En 2025, plusieurs pistes de réforme des droits de succession ont été débattues, notamment l'idée de relever certains abattements en ligne directe ou de créer de nouveaux dispositifs ciblés pour favoriser la transmission de certains biens (logement principal, investissements verts, etc.). Certaines mesures spécifiques permettent déjà, sous conditions, de transmettre des sommes importantes en exonération partielle ou totale de droits lorsque les fonds sont affectés à l'acquisition ou à la rénovation de la résidence principale du bénéficiaire. Mais ces dispositifs restent encadrés et nécessitent une étude fine avec un professionnel pour vérifier les conditions d'éligibilité, leur articulation avec une donation en nue-propriété et leurs conséquences à long terme.

Une donation doit en tout état de cause être consentie impérativement, à peine de nullité, par acte authentique devant notaire. C'est le notaire qui sécurise juridiquement l'opération, applique le bon barème fiscal (article 669), vérifie les abattements disponibles, les délais de 15 ans entre deux donations, et peut suggérer, par exemple, une clause de réserve d'usufruit successif au profit du conjoint survivant, très utilisée pour protéger le conjoint tout en organisant la transmission aux enfants. Si vous êtes intéressé(e) par la donation de la nue-propriété de parts de SCPI, MeilleureSCPI.com peut vous mettre en relation avec un notaire partenaire pour étudier votre situation et mettre en place la stratégie adaptée.

*Dans la pratique, il est par ailleurs possible d'insérer dans la donation une clause interdisant au nu-propriétaire de vendre le bien sans l'accord de l'usufruitier, afin de préserver la stabilité du montage et la sécurité du donateur tout au long de sa vie.

À lire également :

| Les points importants pour la SCPI Corum XL | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 195.00 € |

| SCPI de rendement Corum XL | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !