ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Donation en nue-propriété à ses enfants : avantages et fiscalité 2026

La transmission du patrimoine est une préoccupation majeure pour de nombreux parents. Un moyen efficace et souvent sous-estimé pour réaliser cet objectif est la donation en nue-propriété. Ce type de démembrement de propriété présente de nombreux avantages, mais il est important de bien comprendre son fonctionnement avant de se lancer.

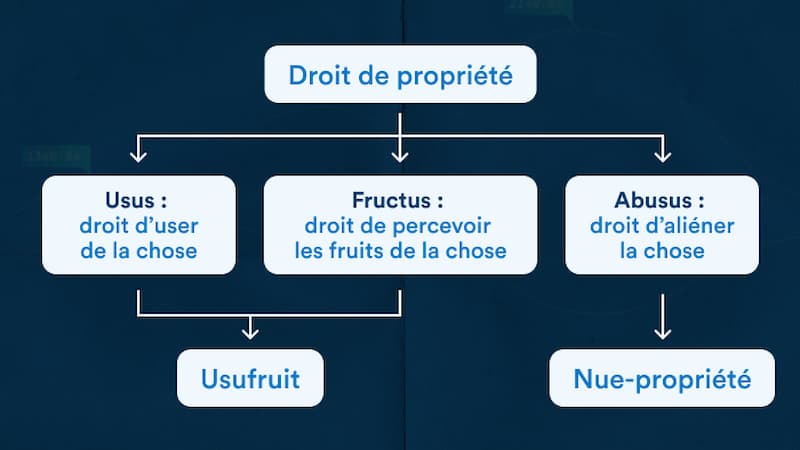

Comprendre la nue-propriété

La propriété d'un bien peut être divisée en deux droits distincts : l'usufruit et la nue-propriété.

L'usufruitier a le droit d'utiliser le bien et d'en percevoir les revenus, tandis que le nu-propriétaire est le détenteur du droit sur le capital du bien. En d'autres termes, il en est le propriétaire latent. Lorsque l'usufruit se termine, à la mort de l'usufruitier par exemple, le nu-propriétaire devient plein propriétaire sans aucun droit de succession à acquitter, les biens concernés n'étant même pas déclarés dans la succession, conformément à la doctrine fiscale et à la pratique notariale. Ce principe, confirmé par la pratique des notaires et par l'administration fiscale, en fait un outil central de planification successorale.

Les avantages de la donation en nue-propriété

La réduction des droits de donation

L'un des avantages majeurs de la donation en nue-propriété réside dans la réduction des droits de donation. En effet, les droits à payer sont calculés uniquement sur la valeur de la nue-propriété et non sur la valeur totale du bien, selon un barème fiscal dépendant de l'âge de l'usufruitier, fixé par l'article 669 du Code général des impôts.

En 2026, ce barème reste inchangé pour les donations en usufruit viager :

- pour un donateur entre 61 et 70 ans, la nue-propriété vaut 60 % du bien ;

- entre 71 et 80 ans, elle vaut 70 % ;

- entre 81 et 90 ans, elle vaut 80 % ;

- au-delà de 91 ans, elle vaut 90 % de la valeur totale.

Ce barème, qui n'a pas été modifié par les dernières lois de finances, permet de diminuer sensiblement la base taxable, d'autant plus que s'applique un abattement de 100 000 euros par enfant en ligne directe, renouvelable tous les 15 ans, conformément à l'article 779 du CGI, toujours en vigueur en 2026. Chaque parent peut ainsi transmettre jusqu'à 100 000 euros par enfant tous les 15 ans sans droits de donation — un seuil qui n'a pas été revalorisé malgré l'inflation et qui a été explicitement gelé jusqu'au 31 décembre 2028 par la loi de finances.

À ce mécanisme de base s'ajoute, pour les donations de sommes d'argent, un dispositif spécifique : le don familial de sommes d'argent (article 790 G du CGI) permettant de transmettre 31 865 euros supplémentaires par parent à un enfant majeur, en franchise de droits, sous conditions d'âge du donateur (moins de 80 ans). Ce dispositif est cumulable avec l'abattement de 100 000 euros et peut donc être articulé avec une stratégie de démembrement.

En combinant démembrement de propriété et abattements, il est possible de transmettre un patrimoine important avec une fiscalité allégée.

Par exemple, pour une donation de nue-propriété d'une maison de 300 000 euros effectuée par un parent de 65 ans à un enfant, les droits seront calculés sur 60 % de la valeur, soit 180 000 euros, puis réduits de l'abattement de 100 000 euros, ce qui ramène la base taxable à 80 000 euros au lieu de 200 000 euros en cas de donation de pleine propriété. L'économie est encore plus significative si la donation est répartie entre plusieurs enfants, en utilisant l'abattement pour chacun, voire en complétant par des dons de sommes d'argent dans le cadre du dispositif spécifique.

La préservation de l'usufruit pour le donateur

Autre avantage important, le donateur conserve l'usufruit du bien. Il peut donc continuer à l'utiliser ou à percevoir des revenus locatifs (loyer ou dividende des SCPI) s'il s'agit d'un bien immobilier ou de fonds immobiliers type SCPI, par exemple.

C'est une manière de transmettre son patrimoine tout en préservant sa qualité de vie, puisque le donateur conserve la maîtrise des flux financiers et l'usage du bien jusqu'à l'extinction de l'usufruit. L'usufruitier garde des droits et une marge de liberté sur le bien donné : il peut le louer et en tirer des revenus, mais pour le vendre, il faut que nus-propriétaires et usufruitier soient d'accord. Ce partage de pouvoir s'inscrit dans une logique de stratégie patrimoniale permettant à la fois d'aider les enfants et de maintenir son indépendance financière.

L'exonération de l'impôt sur la fortune immobilière (IFI)

Lorsqu'un bien est donné en nue-propriété, il est exclu de l'assiette de l'IFI du nu-propriétaire, tandis que l'usufruitier reste imposé sur la valeur totale. C'est la règle de principe du Code général des impôts : la valeur du bien est intégralement déclarée par l'usufruitier, qu'il s'agisse d'un immeuble en direct ou de parts de SCPI détenues en usufruit.

Cela peut permettre d'optimiser la gestion de son patrimoine et de réaliser des économies d'impôt significatives sur la durée pour une nue-propriété de forte valeur, selon la situation patrimoniale et le taux marginal d'IFI. Dans le cas des SCPI en démembrement, la part détenue en nue-propriété n'entre pas dans l'assiette de l'IFI du nu-propriétaire, ce qui renforce l'intérêt de ce montage pour les contribuables fortement soumis à cet impôt. Dans une logique de stratégie patrimoniale globale, l'IFI devient un paramètre central dans la structuration du démembrement de parts de SCPI ou de SCI patrimoniale.

Ce qu'il faut savoir en 2026 : évolutions récentes et contexte fiscal

En 2026, le cadre fiscal des donations reste globalement stable, mais avec plusieurs éléments importants à garder en tête.

Gel des barèmes en pratique et fiscalité plus lourde avec le temps

Même si aucune réforme majeure des droits de mutation à titre gratuit n'a été adoptée récemment, les abattements — notamment les 100 000 euros en ligne directe — ne sont pas indexés automatiquement sur l'inflation et ont été confirmés à leur niveau actuel au moins jusqu'à fin 2028. En l'absence de revalorisation, l'effet est comparable à un gel en termes réels : au fil du temps, les abattements pèsent moins par rapport à la valeur des biens, ce qui alourdit progressivement la charge fiscale sur les successions et les donations importantes.

Le barème des droits de donation en ligne directe (entre 5 % et 45 %) est lui aussi inchangé depuis 2011 et confirmé pour 2026. Dans ce contexte, la donation en nue-propriété reste très attractive, car la valeur retenue pour le calcul des droits reste proportionnellement réduite grâce au barème de l'usufruit, particulièrement intéressant lorsque la donation est faite suffisamment tôt.

Abattements maintenus et transmission anticipée encouragée

L'abattement de 100 000 euros par enfant pour les donations en ligne directe est préservé, de même que la possibilité de le renouveler tous les 15 ans. La doctrine administrative et la pratique des notaires continuent de privilégier les transmissions anticipées, par donations successives, pour étaler la fiscalité dans le temps et profiter plusieurs fois des abattements.

Dans un contexte de vieillissement démographique et de hausse des patrimoines immobiliers, l'État continue d'encourager, de fait, la circulation anticipée des actifs entre générations. La donation de la nue-propriété s'inscrit parfaitement dans cette logique, puisque, au décès de l'usufruitier, la pleine propriété se reconstitue automatiquement au profit du nu-propriétaire, sans droits supplémentaires à payer.

Fiscalité et sécurité juridique des SCPI en nue-propriété

Pour les SCPI, les règles de valorisation en cas de démembrement de propriété restent claires : la valeur de la nue-propriété est déterminée selon un barème contractuel ou fiscal (souvent inspiré du barème légal lié à l'âge ou à la durée du démembrement), et c'est cette valeur seule qui sert de base aux droits de donation. La sécurité juridique de ces montages est confortée par une pratique bien établie des sociétés de gestion et des notaires, ce qui en fait un outil rassurant pour les donateurs comme pour les donataires.

Le démembrement de parts de SCPI, combiné aux abattements de donation et aux règles spécifiques de l'IFI, constitue aujourd'hui l'un des outils les plus utilisés dans la gestion de patrimoine pour optimiser la transmission tout en préservant des revenus pour le donateur. Il s'inscrit dans une stratégie globale incluant la notion de quasi-usufruit, la société civile patrimoniale et la gestion fine de la trésorerie familiale.

Peut-on donner l'usufruit à un de ses enfants ?

Oui, il est tout à fait possible de donner l'usufruit d'un bien à l'un de ses enfants, même si cette démarche est moins courante que la donation de la nue-propriété. Il s'agit alors d'une donation d'usufruit temporaire ou viager, selon la volonté du donateur.

Ce type de donation peut être intéressant dans le cadre d'une stratégie de transmission progressive, notamment si un enfant est en situation de précarité ou souhaite exploiter le bien (le louer ou y habiter). L'enfant usufruitier percevra les loyers ou pourra occuper le logement, tandis que le parent conservera la nue-propriété, c'est-à-dire le capital.

Toutefois, il convient d'être bien conseillé, car la donation d'usufruit seul ne permet pas une transmission définitive du capital, le donateur conservant la nue-propriété. Elle peut également avoir des conséquences fiscales et patrimoniales spécifiques, notamment en matière d'IFI (l'usufruitier restant en principe imposable sur la valeur totale), de répartition des charges (entretien courant pour l'usufruitier, grosses réparations pour le nu-propriétaire) et de responsabilité d'entretien du bien. Un accompagnement par un notaire ou un conseiller en gestion de patrimoine est fortement recommandé pour sécuriser l'opération.

Un exemple de donation en nue-propriété

Prenons l'exemple d'un couple ayant deux enfants et possédant une maison d'une valeur de 500 000 euros. Ils décident de donner la nue-propriété de cette maison à leurs enfants tout en conservant l'usufruit.

Si l'âge des parents est de 70 ans, la valeur de la nue-propriété est de 60 % de la valeur totale du bien, soit 300 000 euros. Grâce à l'abattement de 100 000 euros par enfant et par parent, toujours applicable en 2026, la base taxable peut être fortement réduite. Chaque parent peut donner à chaque enfant en bénéficiant de son propre abattement de 100 000 euros ; selon la structuration de l'opération, il est donc possible de neutraliser totalement ou quasi totalement la base imposable. Les droits de donation seront ainsi calculés sur une valeur inférieure à 300 000 euros et non sur les 500 000 euros, ce qui permet une optimisation importante des droits de mutation et une meilleure organisation de la succession future.

À cette stratégie peut éventuellement s'ajouter l'usage des dons familiaux de sommes d'argent exonérés dans la limite de 31 865 euros par parent, sous conditions d'âge, pour compléter la transmission sans droits.

Tableau récapitulatif des avantages de la donation en nue-propriété

Avantages | Explication |

|---|---|

Réduction des droits de donation | Les droits sont calculés uniquement sur la valeur de la nue-propriété, déterminée par le barème fiscal lié à l'âge de l'usufruitier (article 669 du CGI), avec abattement de 100 000 € par enfant et par parent, renouvelable tous les 15 ans, et possibilité de cumuler avec le don familial de sommes d'argent de 31 865 € par parent dans la limite des conditions légales. |

Préservation de l'usufruit pour le donateur | Le donateur conserve l'usufruit, continue à utiliser le bien, à percevoir les revenus (loyers, dividendes de SCPI) et à garder la maîtrise de son niveau de vie jusqu'à l'extinction de l'usufruit. |

Exonération de l'IFI pour le nu-propriétaire | Le bien donné en nue-propriété ne rentre pas dans le patrimoine taxable du nu-propriétaire à l'IFI ; seul l'usufruitier déclare la valeur totale, ce qui optimise la charge fiscale globale du groupe familial. |

Transmission anticipée du patrimoine | Le patrimoine est transmis de son vivant, sans attendre le décès, avec une meilleure visibilité successorale, une réduction de l'actif successoral futur et une réunion de la pleine propriété sans droits supplémentaires au décès de l'usufruitier. |

Fiscalité toujours optimisée en 2026 | Malgré l'absence de revalorisation notable des abattements et le gel confirmé jusqu'en 2028, l'attractivité de la nue-propriété, notamment pour les biens immobiliers et les SCPI en démembrement, demeure forte grâce à la réduction proportionnelle de la base taxable et à la stabilité du barème des droits (5 % à 45 %) en ligne directe. |

Monétisation possible de la nue-propriété | Le nu-propriétaire peut, dans certains montages, transformer un patrimoine illiquide en liquidités immédiatement disponibles tout en préservant les droits de l'usufruitier ; à l'inverse, un investisseur peut acquérir de la nue-propriété de SCPI avec une décote importante, en renonçant aux revenus pendant la durée du démembrement. |

Conclusion : une stratégie patrimoniale toujours d'actualité en 2026

En résumé, la donation en nue-propriété est un excellent outil de planification successorale. Elle permet de transmettre son patrimoine à ses enfants tout en réduisant les droits de donation, en conservant l'usage et les revenus du bien et en optimisant sa fiscalité, en particulier au regard de l'IFI et de la valorisation future de l'actif.

En 2026, malgré la stagnation des abattements jusqu'en 2028 et un contexte où la fiscalité patrimoniale tend à se durcir progressivement en termes réels, cette stratégie demeure l'une des plus efficaces pour transmettre son patrimoine intelligemment, notamment via le démembrement de parts de SCPI, qui permet d'ajuster finement la durée de l'usufruit, le niveau de décote de la nue-propriété, l'impact sur les revenus et l'exposition à l'IFI. Cette approche s'inscrit pleinement dans une stratégie patrimoniale globale, associant optimisation fiscale, organisation familiale et protection du conjoint et des enfants, tout en intégrant des outils complémentaires comme le quasi-usufruit ou la société civile patrimoniale.

Une excellente façon de donner, mais il peut y avoir intérêt à interfacer une société (par exemple une SCI) et donner la nue-propriété des parts de la société qui détient le bien. Cette approche permet souvent une gestion plus souple, une meilleure organisation entre les héritiers (règles de majorité, pouvoirs du gérant, clauses d'agrément) et une optimisation fiscale supplémentaire, notamment pour les patrimoines immobiliers conséquents. Dans le cas d'une SCPI détenue via une société civile patrimoniale, cela permet aussi de piloter les arbitrages entre supports immobiliers et financiers, de gérer la liquidité et d'anticiper les besoins de chaque héritier.

Il est important de noter que l'acquisition d'un bien en nue-propriété n'est pas éligible aux dispositifs d'exonération fiscale pour donation en vue d'achat immobilier, le nu-propriétaire ne pouvant ni occuper le bien ni le mettre en location durant le démembrement. Ce point est essentiel pour les parents qui souhaiteraient aider un enfant à se loger : la donation de pleine propriété ou la donation de liquidités peuvent alors être plus adaptées, éventuellement via le don familial de sommes d'argent exonéré dans la limite légale.

En pratique, le démembrement de propriété — qu'il s'applique à un immeuble, à des parts de SCI ou à des parts de SCPI — est sans doute l'outil le plus efficace en France pour organiser la transmission : il ne faut pas le sous-estimer dans une stratégie patrimoniale globale, tant pour ses effets civils (réduction des conflits, sortie d'indivision future) que fiscaux.

À retenir

- La donation en nue-propriété permet de transmettre à moindre coût grâce au barème fiscal lié à l'âge de l'usufruitier et aux abattements de 100 000 € par enfant et par parent, renouvelables tous les 15 ans et confirmés au moins jusqu'à fin 2028.

- Le donateur conserve l'usufruit : il continue à utiliser le bien et à percevoir les revenus locatifs ou dividendes de SCPI, ce qui sécurise son train de vie.

- Le nu-propriétaire n'intègre pas le bien à son assiette d'IFI pendant le démembrement, ce qui améliore l'optimisation patrimoniale du foyer.

- En 2026, malgré l'absence de revalorisation significative des abattements et le gel du barème, la stratégie reste très pertinente, surtout pour le démembrement de SCPI et les patrimoines immobiliers élevés, dans un contexte de fiscalité patrimoniale stable mais plus lourde en termes réels.

- L'interposition d'une SCI et la donation de la nue-propriété des parts peuvent affiner encore la stratégie de transmission et la gouvernance familiale, en organisant les pouvoirs et la liquidité entre héritiers, en complément d'outils comme le quasi-usufruit.

- À la réunion de l'usufruit et de la nue-propriété au décès de l'usufruitier, le nu-propriétaire devient plein propriétaire sans aucun droit de succession supplémentaire à acquitter, les biens étant réputés sortis de la succession.

Le conseil de l'expert

Avant de mettre en place une donation en nue-propriété, faites réaliser une simulation globale (droits de donation, IFI, revenus futurs, situation des enfants, capacité de chacun à supporter les charges et la durée du démembrement) et étudiez l'opportunité de passer par une SCI détenant l'immobilier ou les SCPI. Structurer la transmission via la nue-propriété de parts sociales offre souvent plus de souplesse pour adapter la gouvernance familiale, organiser les sorties d'associés et anticiper les besoins de liquidité des héritiers, tout en restant dans un cadre fiscal sécurisé.

N'oubliez pas que le quasi-usufruit, applicable en cas de donation d'une somme d'argent ou de certains placements financiers, permet également de réduire les droits de succession dus par vos héritiers : le quasi-usufruitier peut disposer librement de la somme transmise, à charge de la rendre au nu-propriétaire ou à ses héritiers à la fin de l'usufruit, ce qui crée une dette déductible de la succession. Enfin, gardez en tête que le démembrement de propriété — qu'il soit appliqué à un bien immobilier, à une SCPI ou à une société civile patrimoniale — est probablement l'outil le plus efficace en France pour organiser une transmission à la fois fiscalement et civilement optimisée : il ne faut surtout pas le sous-estimer.

| Les points importants pour la SCPI ATREAM Hôtels | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Hôtels, tourisme, loisirs SCPI de rendement | Minimum de souscription 5 parts 1000.00 € |

| ATREAM Hôtels (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !