ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Règle des 4 % en 2026 : le guide complet pour préparer votre retraite

Dans l'univers de la planification financière et de la retraite, la règle des 4 % occupe une place centrale. Elle est souvent présentée comme une boussole simple pour décider du montant à retirer d'un portefeuille chaque année, tout en préservant les capitaux pour la durée de vie.

Mais derrière cette idée séduisante se cachent des hypothèses, des limites, et surtout des adaptations à faire selon les marchés, le profil de risque et l'évolution réglementaire : mise en œuvre progressive de la réforme des retraites de 2023 (âge légal porté à 64 ans, allongement de la durée de cotisation), revalorisation des pensions de base estimée autour de 2 % au 1er janvier 2026 selon les projections d'inflation, ou encore l'évolution de la fiscalité de l'épargne et du PER (hausse des prélèvements sociaux à 18,6 % sur de nombreux revenus de l'épargne, fin de la déductibilité des versements PER après 70 ans, extension du report de plafonds sur 5 ans). Cet article propose une exploration approfondie de la règle des 4 % : ses origines, son fonctionnement, ses forces et faiblesses, des variantes possibles, et des conseils pour l'utiliser de façon raisonnée dans un contexte français marqué par des changements fiscaux et sociaux récents, tout en gardant à l'esprit que certains projets de réforme restent débattus et doivent être vérifiés à la lumière des textes officiels.

Origines et fondements de la règle des 4 %

Genèse et étude Trinity

La règle des 4 % est souvent associée à William Bengen, qui, dans les années 1990, publia une analyse fondée sur les rendements historiques des marchés américains et conclut qu'un retrait initial de 4 % de la valeur d'un portefeuille (actions + obligations), ajusté ensuite selon l'inflation, avait de très bonnes chances de permettre au portefeuille de durer 30 ans.

Récemment, Bengen a révisé sa règle à la hausse, proposant un SAFEMAX de l'ordre de 4,7 % en intégrant plusieurs facteurs comme l'allocation d'actifs, la flexibilité des retraits et l'inflation historique, tout en soulignant que ce taux vise un solde nul après 30 ans et nécessite des ajustements si l'on souhaite conserver un héritage ou une marge de sécurité.

Par la suite, l'étude Trinity (1998) — menée par trois professeurs de finance de l'Université de Trinity — est venue renforcer cette approche en testant différents scénarios historiques sur des portefeuilles actions-obligations et divers horizons. Elle montra que des taux de retrait de 3 % à 4 % avaient un taux de réussite élevé pour des portefeuilles dominés par les actions.

L'étude Trinity retient qu'au premier retrait, on prélève 4 % de la valeur du portefeuille, puis on ajuste chaque année ce montant en fonction de l'inflation (indice des prix à la consommation). Si le portefeuille ne s'épuise pas avant l'horizon (souvent 30 ans), c'est un succès pour la stratégie.

Hypothèses sous-jacentes

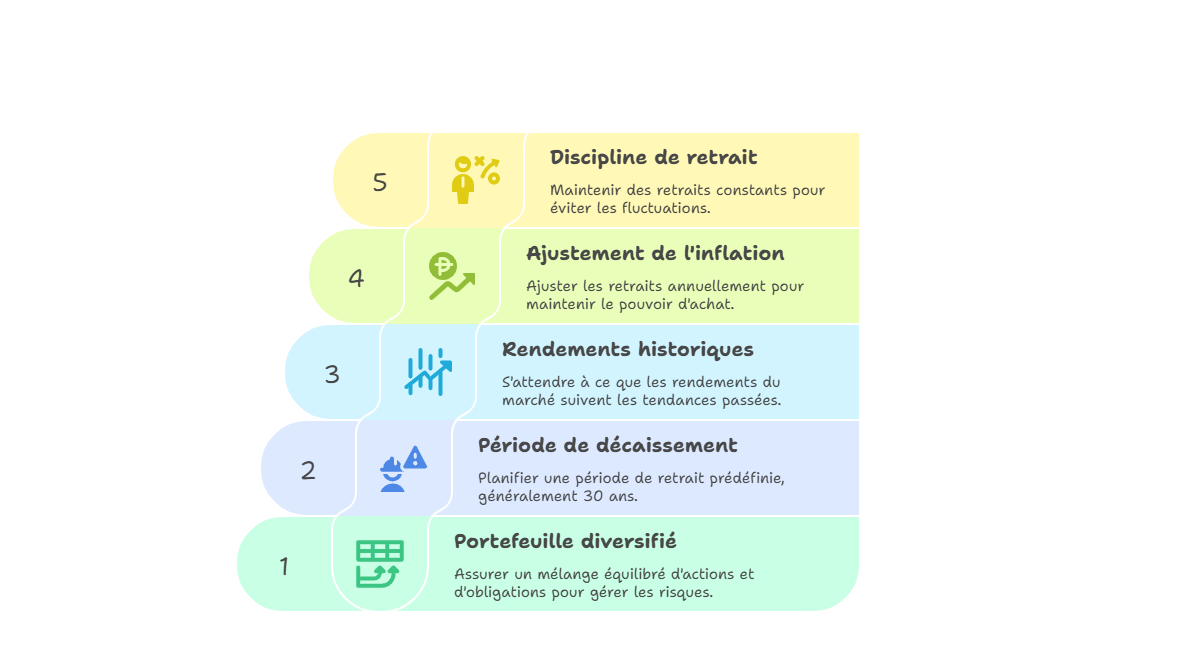

La règle repose sur plusieurs hypothèses implicites, dont :

- un portefeuille diversifié entre actions et obligations ;

- une période de décaissement prédéfinie (souvent 30 ans) ;

- des marchés dont les rendements suivent les patterns historiques ;

- un ajustement annuel du retrait selon l'inflation pour préserver le pouvoir d'achat ;

- une discipline de retrait constante, sans tentation de piocher davantage lors de bonnes années, ni réduire drastiquement en mauvaise année.

Ces hypothèses font que la règle des 4 % est un bon point de départ, mais nécessite des ajustements dans la pratique, d'autant plus avec le retour d'épisodes d'inflation élevée, des taux d'intérêt toujours plus élevés qu'avant 2022, et des revalorisations de pensions de base qui restent modérées, autour de 2 % anticipés au 1er janvier 2026, dans un contexte où la réforme des retraites prolonge la durée d'activité mais ne garantit pas un niveau de pension élevé.

Fonctionnement concret et mathématiques simplifiées

Mécanisme de retrait

Voici le mécanisme de base :

- À l'année 1, retirer 4 % de la valeur du portefeuille (par exemple, si le portefeuille vaut 500 000 €, retirer 20 000 €).

- Les années suivantes, augmenter ce montant selon le taux d'inflation (par exemple +2 % si l'inflation est de 2 %).

- Si la valeur du portefeuille baisse, le retrait reste le même (ajusté pour l'inflation) — ce qui peut accélérer l'érosion du capital si les marchés subissent de fortes baisses prolongées.

- Si la valeur remonte, le retrait suit mécaniquement l'inflation mais ne " monte " pas davantage (sauf adaptation volontaire).

Cette méthode vise à maintenir le pouvoir d'achat au fil du temps, tout en cherchant à ce que le capital dure – idéalement pendant toute la durée de la retraite, dans un contexte où la durée de vie s'allonge, où l'âge légal recule et où les règles publiques de retraite restent sous tension, malgré l'entrée en vigueur de la réforme de 2023.

Limite du capital et " échec "

Si un retrait ajusté dépasse la capacité du portefeuille à se redresser (après rendements négatifs prolongés), on peut arriver à un épuisement du capital avant la durée souhaitée. Dans l'étude Trinity, on considère que la stratégie " échoue " si, à un moment, la valeur tombe à zéro avant la fin de la période prévue.

Les critiques soulignent aussi que la règle ne garantit pas de préserver le capital — elle permet de consommer une part sans le ruiner prématurément, selon les conditions de marché, et dans un contexte où les pensions de base augmentent faiblement alors que la fiscalité de l'épargne reste significative : depuis plusieurs années, les prélèvements sociaux sur la plupart des revenus du capital sont fixés à 17,2 %, et à 18,6 % sur certains supports comme le PER à compter de 2026, ce qui réduit le rendement net pour le retraité.

Forces, limites et critiques

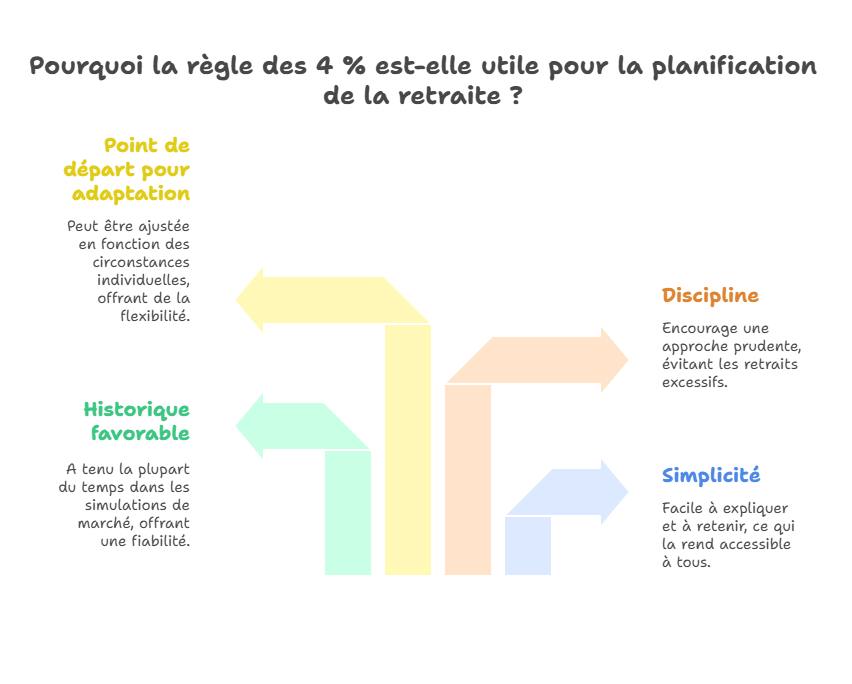

Pourquoi la règle des 4 % est utile

- Simplicité : c'est un repère facile à expliquer et à retenir.

- Historique favorable : sur de nombreuses simulations basées sur les marchés américains, ce taux a tenu la plupart du temps.

- Discipline : elle impose une approche prudente, évitant les retraits excessifs impulsifs.

- Point de départ pour adaptation : elle peut servir comme base avant d'ajuster selon le contexte (âge, horizon, marché, tolérance au risque).

Critiques et défis

- Contexte de taux plus élevés mais rendements futurs incertains : La remontée des taux améliore la rémunération des obligations, mais les performances actions futures restent incertaines. Dans un environnement volatil, la règle peut être moins robuste qu'attendu si l'on n'ajuste pas le taux de retrait.

- Durées plus longues pour une retraite anticipée : Si la période de retrait doit durer 40 ans ou plus (retraite précoce ou départ avant l'âge légal), 4 % peut apparaître comme trop élevé, en particulier si les pensions publiques restent modestes par rapport au niveau de vie souhaité.

- Hypothèse d'inflation maîtrisée : Lorsque l'inflation est volatile ou élevée, ajuster les retraits peut poser des dilemmes : retirer trop en mauvaises années, ou trop peu et perdre du pouvoir d'achat.

- Volatilité et séquence des retraits : Si les premières années de la retraite rencontrent des rendements négatifs, le capital peut être fortement entamé, rendant la stratégie fragile (effet " séquence des rendements négatifs ").

- Asymétrie des marchés géographiques / frais / fiscalité : Les études d'origine correspondent aux marchés américains. Dans d'autres pays (Europe, France, etc.), les prélèvements sociaux, la flat tax, le traitement des rentes et les frais des contrats peuvent altérer la faisabilité. En France, par exemple, la flat tax à 30 % continue de s'appliquer sur une large partie des revenus financiers, tandis que certains produits (assurance-vie selon l'antériorité, PEA, livrets réglementés…) bénéficient encore d'avantages spécifiques.

- Absence d'ajustement dynamique : La règle est rigide — elle ne tient pas compte des circonstances changeantes (besoins urgents, dépenses exceptionnelles, variation de rendement).

Des travaux récents proposent des modèles plus sophistiqués. Par exemple, Bengen suggère un SAFEMAX pouvant monter au-delà de 4 % pour des profils flexibles, en tenant compte de l'inflation et des marchés actuels, au prix d'une plus grande variabilité des retraits.

De plus, certains auteurs célèbrent l'idée d'un retrait " adaptatif " : diminuer les retraits en période de marchés défavorables, et les relâcher lorsque la valeur du portefeuille monte (mais sans excès).

Variantes et ajustements possibles

Taux moins agressifs : 3 % ou 3,5 %

Pour plus de sécurité, certains préconisent d'adopter 3 à 3,5 % comme taux initial, notamment dans les environnements de taux incertains ou si la retraite sera longue. Des analyses récentes de cabinets de gestion de patrimoine montrent qu'un taux autour de 3,3 à 3,5 % est souvent plus réaliste pour préserver le capital sur 35 à 40 ans, surtout avec les frais de gestion, les prélèvements sociaux et la fiscalité française. Cela réduit le risque d'épuisement précoce du capital.

Stratégie " seuil / plancher "

Plutôt que de suivre strictement un retrait ajusté mécaniquement, on peut définir :

- un plancher minimal en cas de mauvaise conjoncture (réduire légèrement les retraits pour soulager le portefeuille) ;

- un seuil maximal en cas de bonne performance (capper les retraits pour éviter de trop consommer lors d'années très favorables).

On peut ainsi lisser la consommation et limiter les excès dans les cycles de marché.

Retraits dynamiques (par formule)

Certaines approches utilisent des formules plus complexes qui adaptent le retrait selon la valeur du portefeuille, la volatilité ou le ratio de couverture (montant du capital / dépenses annuelles). L'idée est de prévoir un retrait " optimal " qui évolue, plutôt qu'un simple ajustement à l'inflation.

Retraits en pourcentage fixe

Une méthode plus conservatrice consiste à retirer chaque année un pourcentage fixe de la valeur du portefeuille (par exemple 3 ou 4 %) sans ajustement inflation, ce qui réduit les risques en cas de baisse sévère (on retire moins automatiquement lorsque le portefeuille diminue), mais au prix d'un revenu plus variable.

Ajustements liés à l'âge ou au portefeuille restant

Un retrait progressif : diminuer le pourcentage de retrait après certains âges (ex. 75 ans) ou si le portefeuille est fortement réduit. Cela permet d'adapter la consommation à la réalité du capital subsistant, en tenant compte des évolutions réglementaires, notamment sur l'épargne retraite (PER) et ses plafonds de déduction désormais reportables sur 5 ans, ainsi que de la fin de la déductibilité fiscale après 70 ans.

Application pratique dans un contexte français / européen

Particularités du contexte européen

- Les rendements historiques américains ne se traduisent pas directement en Europe ou en France en raison d'un contexte de taux d'intérêt, de fiscalité et de frais de gestion différent.

- Les contraintes fiscales doivent être intégrées. En France, la flat tax de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux) continue de s'appliquer à la plupart des dividendes, intérêts et plus-values mobilières, avec des exceptions pour certains produits (PEA après 5 ans, assurance-vie selon la durée de détention, livrets réglementés, PEL anciens, etc.).

- Sur le PER, le taux global de prélèvements sociaux est relevé à 18,6 % sur les sommes récupérées (en rente ou en capital), contre 17,2 % auparavant, ce qui diminue légèrement le revenu net perçu à la sortie.

- L'environnement économique (croissance, inflation, rendement des obligations) reste plus modeste que par le passé dans de nombreuses zones, ce qui incite à la prudence sur les hypothèses de rendement à long terme.

Adaptations recommandées

- Baisser le taux initial (3 à 3,5 %) si l'horizon de retraite est très long ou si la tolérance au risque est faible.

- Utiliser un portefeuille diversifié (ex : actions européennes/monde, obligations, actifs réels, SCPI de rendement) pour réduire la dépendance à un seul marché ou une seule classe d'actifs. Les SCPI peuvent jouer un rôle de complément de revenu, avec des rendements de l'ordre de 4 à 5 % bruts en moyenne ces dernières années, mais au prix d'un risque de liquidité et d'un alourdissement potentiel de la fiscalité selon le mode de détention.

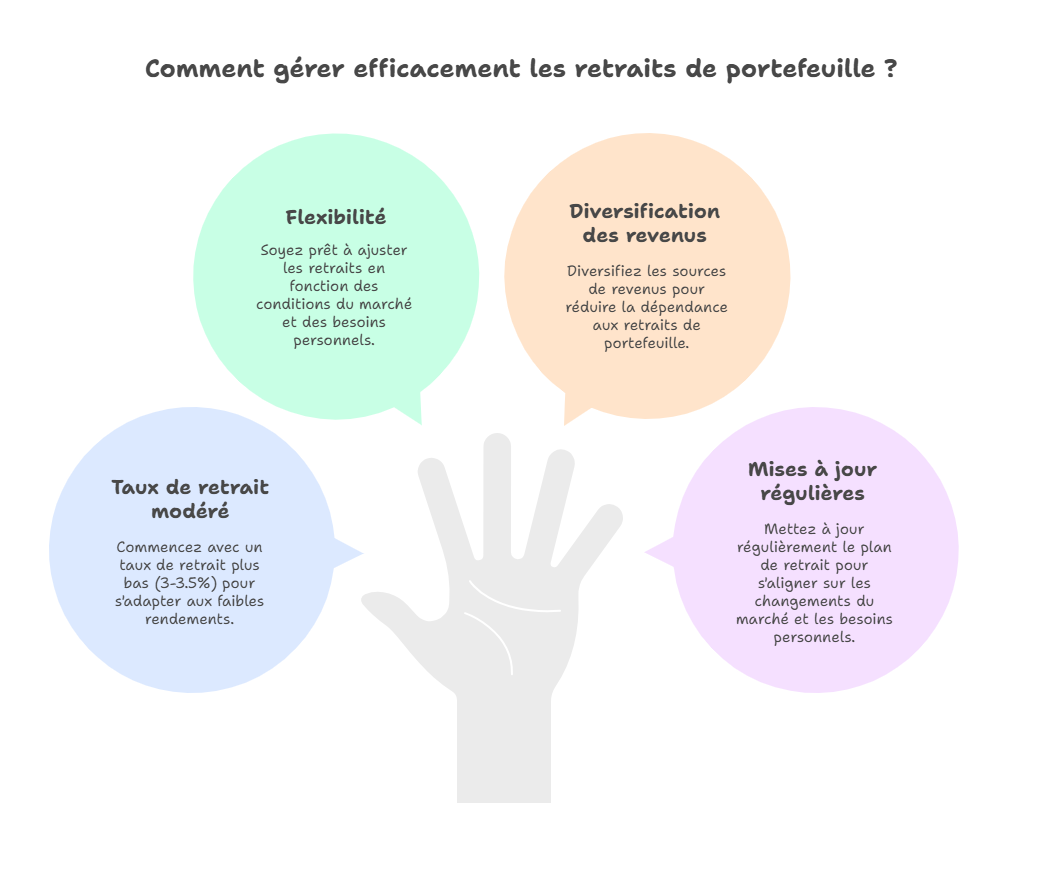

- Revoir les retraits périodiquement (tous les 2–3 ans) selon la performance, la situation fiscale et l'évolution des dépenses.

- Envisager un mécanisme de retrait minimum / retrait maximum pour modérer l'impact des extrêmes du marché.

- Considérer l'impact des frais, impôts et contraintes de change si des actifs internationaux sont présents.

- Intégrer les nouvelles règles du PER : pour 2026, le PASS est fixé à 48 060 €, conduisant à un plafond de déduction pour les salariés compris entre environ 4 710 € et 37 680 à 38 448 € selon les calculs retenus, tandis que les travailleurs non-salariés peuvent bénéficier d'un plafond proche de 88 900 € grâce à la " règle Madelin ". Les plafonds non utilisés peuvent désormais être reportés sur 5 années au lieu de 3, et les versements après 70 ans restent possibles mais ne sont plus déductibles du revenu imposable.

Dans ce cadre, la règle des 4 % doit être pensée en complément des revenus issus de l'assurance-vie, des PER, des SCPI et, plus largement, de la stratégie de retraite dans son ensemble (répartition entre capitalisation et répartition).

Quand et comment utiliser la règle des 4 %

Scénarios favorables

- Retraite classique avec horizon de 25 à 35 ans.

- Portefeuille diversifié avec historique de performance raisonnable.

- Volonté d'un repère simple pour calibrer un plan de décaissement.

- Patrimoine financier déjà significatif, venant compléter des pensions de base et complémentaires.

Scénarios à éviter

- Retraite anticipée avec horizon de 40 à 50 ans, surtout si les pensions publiques seront limitées et que le capital devra couvrir l'essentiel des dépenses.

- Portefeuille très concentré (une seule classe d'actifs, un seul pays) ou rendement anticipé très faible.

- Conditions de marché très défavorables ou inflation forte prolongée, qui fragilisent l'ajustement à l'inflation.

- Situation fiscale complexe où chaque retrait supplémentaire fait fortement grimper l'impôt marginal.

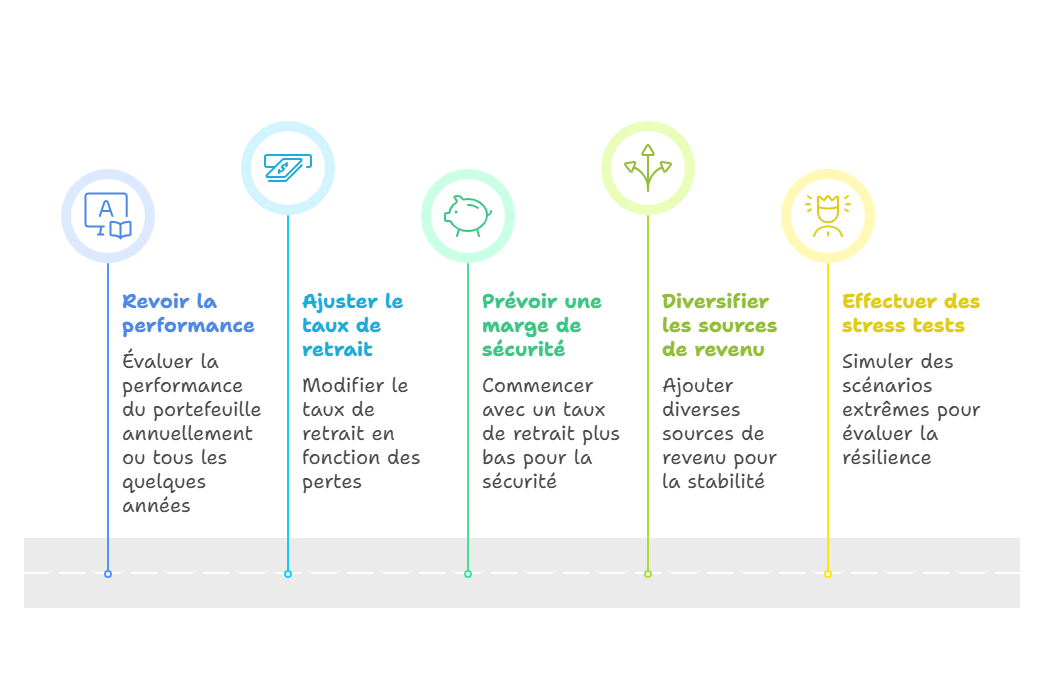

Bonnes pratiques

- Revoir annuellement ou tous les quelques années le retrait à la lumière de la performance réelle, de l'inflation et de l'évolution de votre fiscalité (CSG, barème, niches).

- Être prêt à ajuster le taux de retrait si le portefeuille subit des pertes importantes, notamment dans les premières années.

- Prévoir une marge de sécurité (ex : commencer avec 3,3 à 3,5 % au lieu de 4 %, ou 3 % en cas de retraite très longue ou de forte aversion au risque).

- Diversifier les sources de revenu (immobilier locatif, SCPI, rente viagère, travail à temps partiel, pensions publiques) pour limiter la pression sur le portefeuille financier.

- Faire des simulations de " stress test " pour vérifier le comportement du portefeuille dans des scénarios extrêmes (crises, inflation, faible rendement), éventuellement avec l'aide d'un conseiller en gestion de patrimoine.

Tableau récapitulatif : Comparaison de stratégies

Stratégie / Variante | Taux initial (approx.) | Ajustement inflation | Robustesse en marché faible | Flexibilité | Type d'horizon recommandé |

|---|---|---|---|---|---|

Règle des 4 % classique | 4 % | Oui | Moyenne à bonne | Faible | ≈ 30 ans |

Taux plus prudent (3–3,5 %) | 3,0–3,5 % | Oui | Plus élevée | Faible | Longue (35–40 ans) |

Pourcentage fixe (sans ajustement) | 3–4 % | Non | Très robuste si taux faible | Moyenne | Moyenne à longue |

Stratégie dynamique / adaptative | Variable | Oui | Haute | Haute | Tous horizons |

Retrait plancher / plafond modulé | ≈ 3,5 % → plafond max | Oui | Moyenne | Modérée | Toute retraite |

Recommandations finales pour un investisseur éclairé

La règle des 4 % doit être considérée comme un outil de planification, et non comme une loi absolue. Elle reste un bon repère pour estimer le capital nécessaire à la retraite (par exemple 25 fois ses dépenses annuelles), mais doit être adaptée aux paramètres français actuels :

- Fiscalité de l'épargne : flat tax à 30 % sur de nombreux revenus financiers, prélèvements sociaux à 17,2 % sur l'essentiel des revenus du capital, et 18,6 % sur certains dispositifs comme le PER, ce qui nécessite de raisonner en net, après impôt et prélèvements.

- PER : prélèvements sociaux portés à 18,6 %, plafonds de déduction rehaussés et reportés sur 5 ans, fin de la déductibilité après 70 ans.

- Partir sur une base plus modérée (3 à 3,5 %) dans un contexte de rendements incertains, de risque de marchés et de pression fiscale stable ou en hausse.

- Prévoir de la flexibilité : être capable de réduire les retraits en période difficile ou de les ajuster selon la valeur du portefeuille, plutôt que de suivre mécaniquement une formule.

- Effectuer des simulations (" back-testing ") pour vérifier la résistance du plan face à des crises historiques ou scénarios extrêmes, en intégrant les frais et impôts réels.

- Diversifier les revenus (immobilier, SCPI, rente viagère, activité complémentaire) pour moins dépendre des pensions publiques et de la seule performance boursière.

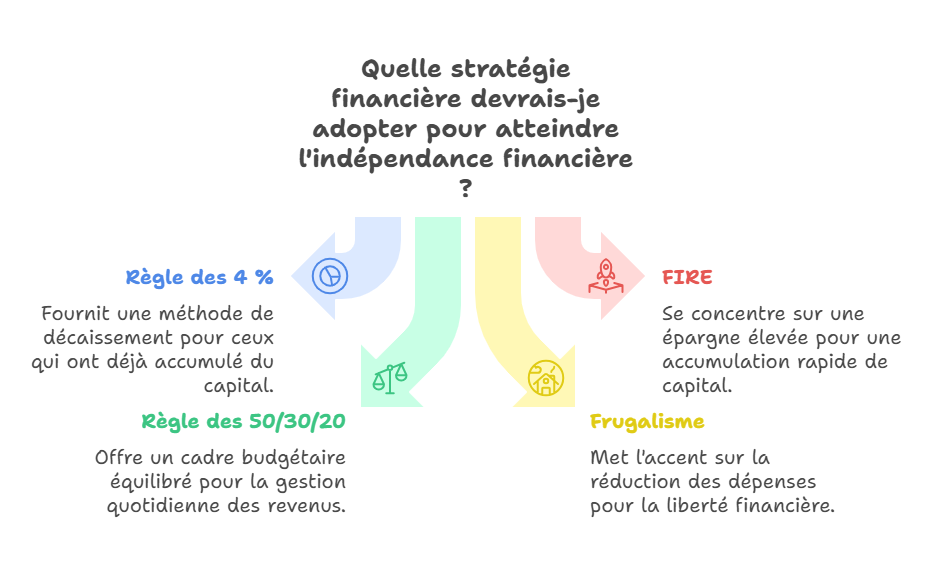

La règle des 4 % face aux autres stratégies financières

La règle des 4 % s'inscrit dans un ensemble plus large de stratégies de gestion et d'indépendance financière. Elle est notamment au cœur du mouvement FIRE (Financial Independence, Retire Early), un courant venu des États-Unis qui prône une épargne très élevée — parfois jusqu'à 50 % des revenus — pour accumuler rapidement un capital permettant de vivre uniquement de ses retraits.

Dans ce modèle, la règle des 4 % sert de repère pour estimer le capital nécessaire : par exemple, disposer de 25 fois ses dépenses annuelles (car 1 ÷ 0,04 = 25) permettrait théoriquement de subvenir à ses besoins sans revenu d'activité, à condition de gérer finement l'allocation d'actifs et la fiscalité (PEA, assurance-vie, PER, immobilier, SCPI…), surtout dans un environnement où les retraites publiques et la fiscalité évoluent fréquemment.

À côté de cette approche centrée sur le patrimoine, d'autres méthodes visent à structurer la gestion quotidienne des revenus. La règle des 50/30/20, popularisée par l'économiste américaine Elizabeth Warren, recommande d'allouer : 50 % des revenus aux besoins essentiels (logement, alimentation), 30 % aux envies personnelles, et 20 % à l'épargne ou au désendettement. Elle sert souvent de cadre d'équilibre budgétaire avant même d'aborder les placements.

Enfin, le frugalisme, philosophie proche du FIRE mais plus ancrée dans la simplicité volontaire, consiste à réduire durablement les dépenses pour gagner en liberté financière. Cette approche repose moins sur la performance des investissements que sur la maîtrise des besoins et des habitudes de consommation.

En somme, la règle des 4 % est complémentaire de ces autres stratégies : elle offre une méthode de décaissement raisonné pour ceux qui ont déjà constitué leur capital, tandis que le FIRE, la règle des 50/30/20 ou le frugalisme s'intéressent davantage à la constitution et à la gestion de ce capital en amont.

Conclusion

La règle des 4 % reste une référence majeure dans le monde de la retraite individualisée. Elle offre un repère simple pour calibrer les retraits d'un portefeuille tout en visant la pérennité du capital.

Toutefois, elle n'est pas une panacée : ses hypothèses sont fortes, son efficacité dépend fortement du contexte de marché, des revalorisations modérées des pensions et des évolutions fiscales (prélèvements sociaux à 18,6 % sur certains revenus, nouvelles règles sur le PER, fiscalité de certains revenus financiers), et elle demande des ajustements prudents. Pour tout investisseur sérieux, l'enjeu consiste à adapter la règle aux contraintes locales (rendement escompté, fiscalité, horizon, volatilité, structure de ses revenus de retraite) plutôt que de la suivre aveuglément.

En combinant rigueur, simulations et flexibilité, il devient possible d'utiliser la règle des 4 % comme une boussole utile — sans se reposer exclusivement sur elle. Finalement, la règle des 4 %, bien appliquée, revient à se créer sa propre caisse de retraite grâce à des revenus passifs diversifiés (portefeuille financier, immobilier, SCPI de rendement, rentes), en complément des régimes obligatoires.

Conseils de l'auteur (2026) : les paramètres fiscaux et sociaux évoluent vite ; revisitez votre stratégie de retrait au moins tous les deux ans, en intégrant vos revenus de pensions, vos placements (dont les SCPI) et votre situation familiale pour rester dans une trajectoire soutenable. Tenez compte des nouvelles règles de votre PER (plafonds, report sur 5 ans, fiscalité à la sortie, fin de la déductibilité après 70 ans) et des évolutions de la fiscalité de l'épargne avant d'arbitrer entre PER, assurance-vie, PEA, SCPI de rendement et autres supports. Pour beaucoup de ménages, une allocation combinant PER, assurance-vie, PEA et SCPI de rendement permet de viser un flux global proche de 3,5 à 4 % brut à long terme, tout en gardant une diversification suffisante.

À lire également :

Investir en 2026 : Quels placements privilégier ?

À retenir

- La règle des 4 % est un outil simple pour organiser vos retraits à la retraite, mais elle doit être adaptée au contexte français 2026 : nouveaux paramètres de retraite (réforme 2023), prélèvements sociaux portés à 18,6 % sur certains produits comme le PER, règles actualisées de déduction.

- Un taux plus prudent de 3 à 3,5 % et des retraits flexibles améliorent la résilience de votre patrimoine face à l'inflation, aux crises de marché et aux incertitudes réglementaires.

- Diversifier vos sources de revenus passifs (immobilier, SCPI de rendement, rente, placements financiers, PER, assurance-vie) permet de moins dépendre des pensions publiques et de la seule performance boursière.

- En pratique, la règle des 4 % revient à constituer votre propre caisse de retraite en vivant des flux générés par votre capital plutôt qu'en l'épuisant trop vite.

Conseil d'expert

En tant qu'expert en SCPI et en planification de la retraite, mon conseil est de considérer la règle des 4 % non pas comme un plafond, mais comme un cadre de réflexion pour bâtir vos revenus passifs. En combinant un portefeuille financier diversifié, des SCPI de rendement (4 à 5 % bruts en moyenne ces dernières années) et un usage optimisé de vos enveloppes fiscales (PEA, assurance-vie, PER), vous pouvez viser un flux proche de 3,5 à 4 % brut à long terme, puis ajuster vos retraits nets selon les cycles économiques, votre fiscalité et l'évolution de vos besoins. N'oubliez pas que depuis 2026, les prélèvements sociaux sur le PER sont portés à 18,6 % : raisonnez toujours en rendement net, après impôt et charges. Finalement, la règle des 4 %, bien appliquée, c'est se créer sa propre caisse de retraite avec des revenus passifs robustes, indépendante des aléas des réformes et des revalorisations limitées des pensions.

| Les points importants pour la SCPI Upeka | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 206.00 € |

| Upeka (SCPI Diversifiée) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !