ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Règle des 50/30/20 : comment gérer son budget et épargner efficacement en 2026

La règle des 50/30/20 s'impose aujourd'hui comme une méthode incontournable pour la gestion budgétaire. Popularisée en 2005 par Elizabeth Warren, sénatrice américaine et anciennement professeure de droit, dans son ouvrage All Your Worth: The Ultimate Lifetime Money Plan coécrit avec sa fille Amelia Warren Tyagi, elle repose sur une logique simple : répartir les revenus mensuels nets en trois grandes catégories. Cette approche séduit de plus en plus de particuliers, mais elle est désormais en concurrence avec d'autres grilles de répartition comme la règle 70/20/10, davantage mise en avant pour les foyers dont les charges fixes ont explosé avec la hausse des loyers et des crédits immobiliers.

Dans un contexte marqué par une inflation en zone euro globalement revenue autour de la cible de la BCE, après les pics de 2022‑2023 (l'inflation annuelle de la zone euro évolue désormais dans une zone proche de 2 % selon Eurostat, même si des à-coups subsistent selon les pays et les secteurs) et par des taux d'intérêt directeurs qui ont commencé à refluer depuis 2024 (le taux de dépôt de la BCE a atteint un pic à 4 % en septembre 2023 avant plusieurs baisses successives à partir de 2024), la question n'est plus seulement " combien épargner ", mais comment adapter ces pourcentages à sa réalité financière en 2026. Car si l'inflation a ralenti, le coût du logement et certaines dépenses du quotidien restent durablement élevés, en particulier dans les grandes villes et dans les secteurs de l'énergie et de l'alimentation, ce qui rend l'arbitrage entre consommation, remboursement de dettes et investissement patrimonial plus délicat.

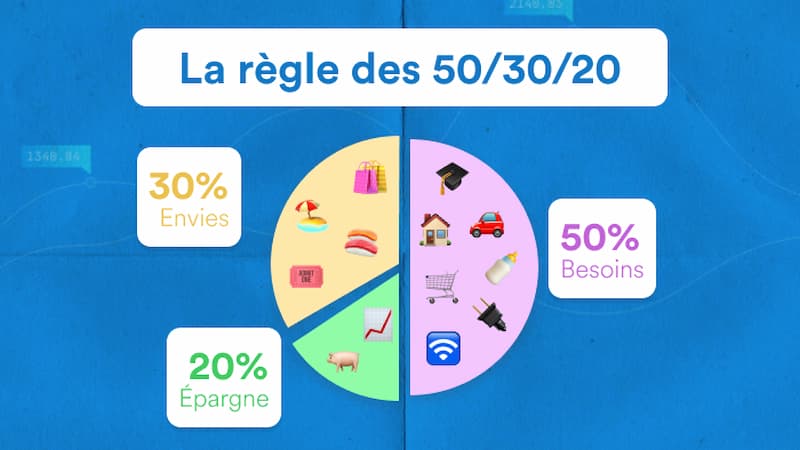

Comprendre la règle des 50/30/20

Le principe de la règle du 50/30/20 est d'organiser son budget de manière claire et équilibrée. La moitié du revenu net est destinée aux dépenses essentielles comme le logement, l'alimentation, le transport, l'énergie, les assurances ou certaines dépenses de santé. Cette logique reste la définition la plus couramment utilisée par les acteurs de l'éducation financière en France.

Une seconde part, représentant 30 %, est allouée aux dépenses discrétionnaires, c'est-à-dire aux plaisirs et envies du quotidien comme les voyages, les sorties, les loisirs, les abonnements ou le shopping. Enfin, les 20 % restants sont réservés à l'épargne et au remboursement des dettes, ce qui inclut la constitution d'un fonds de précaution, des placements financiers ou une préparation à la retraite. Cette part de 20 % peut ainsi servir à alimenter un compte sur livret, une assurance-vie, un PER, un PEA ou encore des placements immobiliers indirects comme les SCPI de rendement.

Cette répartition a pour avantage d'être facilement compréhensible, même pour les personnes qui ne sont pas familières avec la finance. Elle donne une vision précise de l'usage de ses revenus et évite de perdre le contrôle sur ses dépenses.

En France, cette méthode reste une recommandation de bon sens souvent citée par les acteurs de l'éducation financière (La Finance pour Tous, banques en ligne, fintechs, etc.), même si elle ne tient pas compte de spécificités comme le poids important des cotisations sociales et prélèvements déjà inclus dans les salaires nets. De plus, les écarts de coût de la vie entre territoires (grandes métropoles, zones tendues, provinces) rendent la règle plus facile à appliquer pour certains ménages que pour d'autres. Dans les grandes villes, le poids du logement et des transports peut mécaniquement rogner la marge disponible pour les loisirs et l'épargne, ce qui incite à adapter la répartition plutôt qu'à l'appliquer mécaniquement.

Comment calculer la règle des 50/30/20 ?

Pour mettre en œuvre cette méthode, il est nécessaire de partir de son revenu net disponible, c'est-à-dire la somme perçue après impôts et prélèvements sociaux. Il peut s'agir :

- d'un salaire,

- de revenus indépendants,

- de pensions ou de rentes,

- de revenus fonciers, après déduction des charges et de l'impôt à la source.

Sur cette base, la règle recommande de consacrer :

- 50 % aux dépenses obligatoires,

- 30 % aux loisirs et dépenses discrétionnaires,

- 20 % à l'épargne ou au remboursement de dettes.

Des calculateurs gratuits, proposés par plusieurs banques et fintechs (par exemple N26, Cashbee, Nirio ou des simulateurs spécialisés), permettent de visualiser rapidement ces montants à partir de son revenu net mensuel. Ces outils se sont largement démocratisés et intègrent souvent une catégorisation automatique des dépenses, ce qui facilite l'application concrète de la méthode.

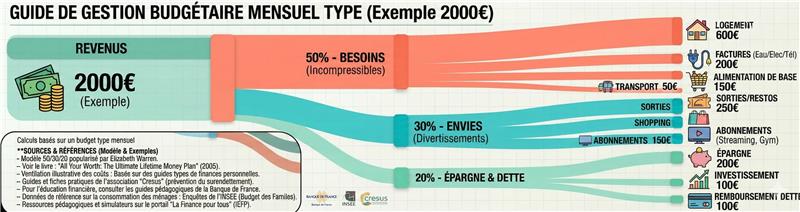

Prenons un exemple concret : une personne percevant 3 000 € nets par mois devrait, selon ce schéma théorique, répartir son budget de la manière suivante :

| Catégorie | Pourcentage | Montant mensuel |

|---|---|---|

| Dépenses essentielles | 50 % | 1 500 € |

| Loisirs et dépenses discrétionnaires | 30 % | 900 € |

| Épargne et remboursement de dettes | 20 % | 600 € |

Dans la pratique, de nombreux ménages dépassent désormais les 50 % pour le poste " logement + charges fixes ", en particulier dans les grandes métropoles où le loyer moyen à Paris reste parmi les plus élevés de France. Les données récentes de l'Observatoire des Loyers de l'Agglomération Parisienne (OLAP) montrent que les loyers dans le parc locatif privé parisien se maintiennent à des niveaux élevés, malgré des ajustements ponctuels du marché. Ils doivent alors réduire la part des loisirs ou de l'épargne, voire adopter temporairement une autre clé (par exemple 60/25/15 ou 70/20/10) le temps d'améliorer leur situation, notamment en renégociant un crédit immobilier, en allongeant la durée de remboursement ou en déménageant vers une zone moins chère.

Avantages et limites de la règle 50/30/20

L'un des principaux atouts de cette méthode est sa simplicité. Elle ne demande pas de connaissances techniques et peut être appliquée par n'importe quel foyer, quel que soit son niveau de revenus.

Elle permet aussi une meilleure visibilité budgétaire, puisqu'elle met en évidence la répartition des dépenses et aide à repérer d'éventuels excès. En fixant des limites claires, elle contribue également à prévenir le surendettement et incite à placer une partie de ses revenus, favorisant ainsi la constitution d'un capital ou le remboursement plus rapide de dettes.

Enfin, sa flexibilité permet de l'adapter à chaque situation personnelle : certains conseillers recommandent, par exemple, de monter progressivement de 5 % à 10 %, puis 15 % et enfin 20 % d'épargne mensuelle plutôt que d'appliquer brutalement la règle. D'autres préconisent une approche par " flux d'épargne " (ce que vous mettez de côté chaque mois) et " stock d'épargne " (ce que vous avez déjà accumulé), afin de piloter plus finement ses objectifs et de construire son patrimoine par strates.

Cependant, la règle a ses limites. Dans certaines grandes villes, le poids du logement peut dépasser largement les 50 % du revenu, rendant la répartition difficile à respecter. La hausse rapide des taux des crédits immobiliers observée entre 2022 et 2023, avec des pics à plus de 4 % en moyenne sur les nouveaux prêts, a mécaniquement augmenté les mensualités de nombreux emprunteurs, même si les taux moyens des nouveaux crédits se sont tassés ensuite autour de 3,5 % puis ont commencé à s'infléchir à partir de 2025 avec la détente monétaire.

La règle peut également s'avérer compliquée pour les personnes ayant des revenus irréguliers (freelances, intermittents, indépendants) ou pour celles dont les charges familiales sont particulièrement élevées (familles monoparentales, foyers avec fortes dépenses de garde d'enfants). D'où l'émergence de variantes comme la règle 70/20/10, qui consacre 70 % aux dépenses courantes, 20 % à l'épargne et 10 % aux projets ou aux plaisirs, davantage adaptée aux budgets contraints. Certains foyers adoptent aussi des règles dynamiques (par exemple 50/30/20 en période de revenus élevés et 60/25/15 lors de phases plus tendues) afin de lisser leurs efforts d'épargne dans le temps.

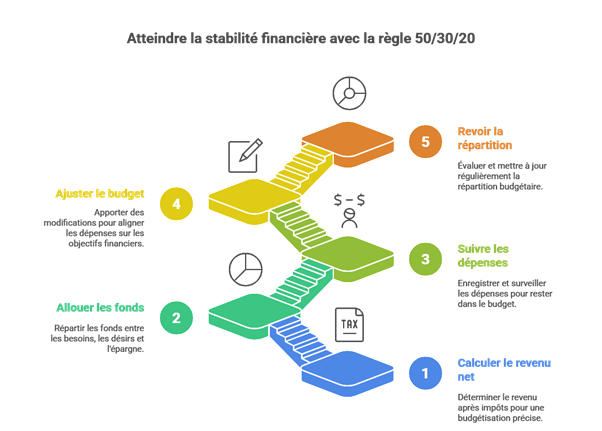

Mettre en œuvre la règle au quotidien

L'application de la règle du 50/30/20 nécessite un suivi rigoureux. Il faut d'abord calculer son revenu net, puis déterminer précisément les montants à allouer à chaque catégorie.

Le suivi des dépenses est essentiel, que ce soit grâce à :

- un simple carnet,

- un tableur,

- ou une application de budgétisation.

Le recours aux agrégateurs bancaires, aux applications de suivi en temps réel proposées par les banques traditionnelles ou les néobanques, ainsi qu'aux outils de catégorisation automatique des dépenses, s'est d'ailleurs généralisé ces dernières années. De nombreuses applications permettent de créer des " enveloppes virtuelles " (logement, alimentation, loisirs, épargne) qui s'inscrivent parfaitement dans la logique 50/30/20.

Si des écarts apparaissent, il est important d'ajuster son budget en réduisant certaines dépenses ou en cherchant à augmenter ses revenus (heures supplémentaires, missions ponctuelles, micro-travail, vente d'objets inutilisés, mise en location ponctuelle d'un bien, etc.).

Enfin, il est recommandé de revoir régulièrement sa répartition afin de l'adapter à l'évolution de sa situation financière, de sa situation professionnelle (changement d'emploi, chômage, passage en indépendant) et de ses objectifs (achat immobilier, arrivée d'un enfant, préparation de la retraite). La règle doit être considérée comme un cadre, non comme une obligation figée.

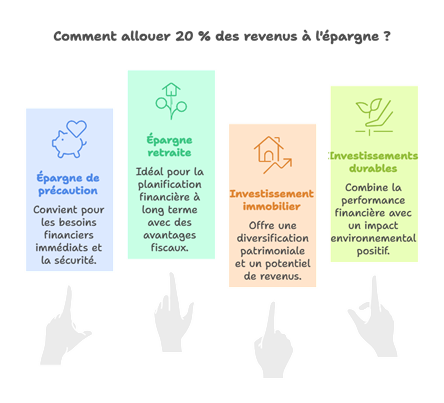

Les placements possibles pour la part épargne

La part des revenus consacrée à l'épargne, soit 20 % selon la règle, peut être orientée vers différents supports, en fonction de l'horizon de placement et du niveau de risque accepté.

Une épargne de précaution peut être constituée à travers :

- un Livret A, dont le taux a été fixé à 3 % depuis le 1er août 2023 et maintenu à ce niveau pendant plusieurs semestres, avant d'être ajusté à la baisse dans le sillage de la décrue de l'inflation conformément à la formule de calcul encadrée par l'État et la Banque de France,

- un Livret de Développement Durable et Solidaire (LDDS),

- ou encore des fonds monétaires.

Cette poche de sécurité doit, en général, représenter l'équivalent de 3 à 6 mois de dépenses courantes : il s'agit de la première " strate " de l'épargne, indispensable avant de chercher du rendement.

Pour un objectif de long terme, le Plan Épargne Retraite (PER) reste une option intéressante grâce à son avantage fiscal pour les contribuables imposés, tandis que l'assurance-vie conserve son statut de " couteau suisse " de l'épargne, avec un couple rendement/risque modulable entre fonds en euros sécurisés et unités de compte plus dynamiques. Après la remontée des taux, les fonds en euros ont d'ailleurs commencé à afficher des rendements bruts en légère hausse, plusieurs contrats annonçant des performances moyennes supérieures à celles de la période 2016‑2021, même si leur performance réelle dépend toujours des frais et de l'inflation.

L'immobilier locatif et les SCPI offrent quant à eux une diversification patrimoniale et la possibilité de générer des revenus potentiels. Les SCPI permettent d'accéder à une diversification immobilière (bureaux, commerces, logistique, santé, résidences gérées, logements) avec une gestion professionnelle et un ticket d'entrée souvent bas (quelques centaines ou milliers d'euros), ce qui permet d'investir à votre rythme, mois après mois. Les SCPI de rendement ont affiché un taux de distribution moyen d'environ 4,5 % en 2024 selon les statistiques publiées par l'ASPIM, après une phase d'ajustement du marché liée à la hausse des taux. Sur le long terme, ces véhicules restent un outil structurant pour transformer votre flux d'épargne mensuel en stock d'épargne investi dans la " pierre‑papier " et, pour certaines d'entre elles, dans la pierre-papier européenne.

L'assurance-vie en unités de compte permet d'accéder aux marchés financiers (actions, obligations, ETF, immobilier papier), tandis que les investissements durables comme les fonds labellisés ISR, les fonds verts, les groupements forestiers ou les solutions axées sur la transition énergétique répondent à une logique de performance associée à un impact environnemental positif.

Les particuliers s'intéressent également davantage aux plans d'épargne en actions (PEA) pour investir en actions européennes, ou aux solutions de " micro-investissement " proposées par certaines fintechs, qui arrondissent les achats et investissent automatiquement les centimes collectés. Ces outils sont particulièrement compatibles avec une mise en œuvre progressive du dollar cost average, c'est-à-dire l'investissement programmé et régulier, indépendamment des fluctuations de marché.

Autres astuces pour mieux épargner

Au-delà de la règle elle-même, certaines habitudes renforcent l'efficacité de la gestion budgétaire :

- L'automatisation des virements vers les comptes d'épargne, pour les considérer comme une dépense fixe prélevée en début de mois.

- La comparaison régulière des abonnements et contrats (énergie, télécoms, assurances, plateformes de streaming), qui peut générer des économies non négligeables.

- La négociation avec les banques ou les assureurs pour réduire les frais bancaires, les cotisations d'assurance habitation ou auto, ou encore les taux de crédit lors d'un rachat ou d'une renégociation.

- L'utilisation d'outils de suivi en temps réel, avec alertes de dépassement, qui permettent de visualiser rapidement si l'on reste dans les 50/30/20 ou dans la variante que l'on a définie pour son foyer.

Enfin, le recours à des applications de budget en temps réel aide à contrôler ses dépenses au quotidien, à recevoir des alertes en cas de dérive et à visualiser rapidement si l'on respecte, mois après mois, les proportions de la règle 50/30/20 ou de sa variante adaptée. Certaines plateformes combinent même agrégation de comptes, investissement automatique en ETF, assurance-vie ou SCPI, ce qui facilite le passage d'une simple gestion de trésorerie à une véritable stratégie patrimoniale.

Les tendances de 2026 en matière d'épargne

L'année 2026 apporte de nouvelles perspectives pour la gestion de l'épargne. La poursuite de la décrue des taux directeurs des banques centrales redessine le paysage : certains placements sécurisés (livrets réglementés, fonds en euros, obligations d'État de maturité courte) restent attractifs, même si leurs rendements tendent à se normaliser à mesure que l'inflation ralentit.

Dans le même temps, les marchés actions ont retrouvé une certaine vitalité après les turbulences de 2022‑2023, incitant les épargnants à diversifier davantage entre supports prudents et supports dynamiques. Les ETF continuent de s'imposer comme un outil de base pour construire des portefeuilles diversifiés à moindre frais, que ce soit dans un PEA ou via une assurance-vie.

Les SCPI européennes permettent toujours d'accéder à une diversification immobilière avec des rendements potentiels compétitifs, mais le secteur a dû s'adapter à la hausse des taux et à la transformation du marché des bureaux, ce qui impose de bien analyser la qualité des actifs, le niveau de revalorisation (ou de décote) des parts et la stratégie des sociétés de gestion. Les investisseurs sont plus attentifs aux taux d'occupation, aux secteurs porteurs (santé, logistique, résidentiel) et à la capacité des SCPI à ajuster leur patrimoine, notamment via des arbitrages d'actifs et des repositionnements vers des zones plus résilientes.

Les investissements verts gagnent en popularité, notamment dans la transition énergétique, les forêts ou les terres agricoles, portés par les objectifs de neutralité carbone et les politiques publiques de soutien aux infrastructures durables. Les labels environnementaux et sociaux (ISR, Greenfin, Finansol, etc.) servent de repère, même s'ils ne garantissent pas la performance.

Enfin, les solutions proposées par les fintechs continuent de se développer : épargne automatisée, arrondi des achats, assurance-vie 100 % en ligne, robo-advisors, plateformes de fractionnement de l'investissement immobilier ou d'accès simplifié aux obligations et aux ETF. Ces outils offrent aux particuliers des solutions de micro-investissement, de pilotage automatique du risque ou de suivi en temps réel, adaptées aux nouveaux usages numériques et particulièrement compatibles avec une mise en œuvre fine de la règle des 50/30/20. Ils rendent plus accessible une stratégie d'investissement programmé (dollar cost average) sur des supports variés, y compris la pierre‑papier.

Contexte économique et taux d'épargne en France

Il est important de noter que l'application de la règle des 50/30/20 doit tenir compte de la réalité française. En France, le taux d'épargne des ménages s'est établi autour de 17 % du revenu disponible brut fin 2025 selon l'Insee, après un pic exceptionnel pendant la crise sanitaire et une normalisation progressive. Ce niveau reste proche de l'objectif des 20 % recommandés par la règle, mais avec de fortes disparités selon le niveau de revenus et l'âge.

Cependant, le taux d'épargne financière, calculé hors remboursement immobilier, est nettement plus bas (de l'ordre de 6 % à 7 % selon la Banque de France). Cette distinction est cruciale car elle montre que de nombreux ménages français considèrent le remboursement de leur crédit immobilier comme une forme d'épargne patrimoniale, ce qui explique pourquoi l'application stricte de la règle 50/30/20, en isolant 20 % pour l'épargne et les investissements en plus du remboursement de prêt, peut s'avérer ambitieuse pour certains foyers.

Autrement dit, beaucoup de ménages sont déjà " épargnants " via la constitution de leur patrimoine immobilier, mais n'ont qu'une marge de manœuvre limitée pour développer une épargne financière liquide ou investir régulièrement sur les marchés ou en SCPI. C'est précisément là que l'utilisation d'un cadre comme le 50/30/20 ou l'une de ses variantes aide à arbitrer entre remboursement anticipé, constitution d'une épargne de précaution et investissement de long terme, y compris dans des solutions diversifiées comme les SCPI de rendement, les SCPI diversifiées et la pierre-papier européenne.

Conclusion

La règle des 50/30/20 constitue une base solide pour organiser son budget et mieux contrôler ses finances personnelles. En répartissant ses revenus entre dépenses essentielles, loisirs et épargne, elle apporte clarté et discipline dans un environnement économique où les marges de manœuvre des ménages restent contraintes, malgré le reflux de l'inflation et des taux directeurs.

Toutefois, elle doit être adaptée à la réalité de chaque foyer, au niveau de vie local, à la structure des revenus et à l'évolution des prix et des taux d'intérêt. En l'associant à une stratégie d'épargne diversifiée incluant des placements tels que les livrets réglementés, l'assurance-vie, le PER, les SCPI de rendement et diversifiées ou les investissements durables, elle devient un véritable levier pour améliorer sa situation financière à long terme et transformer un simple effort mensuel d'épargne en patrimoine concret.

Pour certains ménages, notamment les plus exposés à la hausse du coût du logement, l'enjeu n'est plus d'appliquer la règle 50/30/20 au pied de la lettre, mais de s'en inspirer pour bâtir leur propre grille (60/25/15, 70/20/10…) et retrouver, progressivement, un équilibre entre contraintes, plaisir et préparation de l'avenir. L'essentiel est d'installer une discipline d'épargne régulière, puis de la faire converger au fil du temps vers un niveau cible d'au moins 20 % lorsque la situation le permet, en s'appuyant sur des solutions d'investissement programmées et des supports adaptés à son profil de risque.

À retenir

- La règle des 50/30/20 offre un cadre simple pour répartir son budget entre dépenses essentielles, loisirs et épargne.

- Elle doit être adaptée à la réalité de chaque foyer (niveau de revenus, coût du logement, situation familiale, revenus irréguliers).

- En France, le taux d'épargne global des ménages tourne autour de 17 % (Insee fin 2025), mais l'épargne financière réelle, hors remboursement de crédits, se situe plutôt autour de 6 % à 7 % (Banque de France).

- Pour l'épargne, la combinaison de livrets réglementés, assurance-vie, PER, PEA et SCPI de rendement ou diversifiées permet de construire un patrimoine équilibré entre liquidité, sécurité et potentiel de rendement.

- Les fintechs, le micro-investissement et les outils de suivi en temps réel facilitent la mise en œuvre concrète de la règle au quotidien, notamment via l'investissement programmé (dollar cost average).

- En tant qu'expert en SCPI, je suis convaincu qu'il faut viser au moins 20 % d'épargne par mois, dès que possible, pour se donner de vraies marges de manœuvre à long terme et alimenter progressivement une poche de pierre-papier bien diversifiée.

Sources

- Analyses internes et données publiques sur le taux d'épargne des ménages français, Banque de France, Insee, 2023‑2026.

- Eurostat pour l'inflation zone euro ; Observatoire des Loyers de l'Agglomération Parisienne (OLAP) ; ASPIM pour les SCPI ; décisions publiques sur les taux des livrets réglementés.

- https://www.meilleurescpi.com

Conseil de l'auteur (expert SCPI)

En pratique, visez dès que possible au moins 20 % d'épargne par mois, même si vous devez commencer plus bas et monter progressivement. Automatisez vos virements, sécurisez d'abord 3 à 6 mois de dépenses sur des supports liquides, puis orientez l'excédent vers des placements de long terme (assurance-vie, PER, PEA, SCPI de rendement et, pour les profils appropriés, SCPI diversifiées en Europe). Cette discipline régulière, même avec de petits montants, fait bien plus pour votre patrimoine que la recherche du " meilleur produit " sans stratégie globale.

| Les points importants pour la SCPI Corum Origin | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 1135.00 € |

| Corum Origin (SCPI rendement) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !