ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Dollar Cost Average (DCA) : bien investir régulièrement en 2026 ·

La méthode du Dollar Cost Average (DCA) est une stratégie d'investissement populaire qui consiste à investir régulièrement une somme fixe dans un actif financier, indépendamment de son prix. Cette approche vise à réduire les risques liés à la volatilité des marchés et à favoriser la croissance à long terme de votre portefeuille. Dans cet article, nous allons explorer les tenants et aboutissants de cette méthode, ainsi que ses avantages et inconvénients, à la lumière des conditions de marché de 2026–2027.

Dollar Cost Average : Les principes de base

L'investissement régulier : Le principe fondamental de la méthode DCA est d'investir une somme fixe à intervalles réguliers (par exemple, tous les mois). Cela permet de lisser l'effet des fluctuations du marché sur le coût moyen d'achat des actifs, en achetant plus d'unités quand les prix sont bas et moins quand ils sont élevés. Cette logique reste particulièrement pertinente dans l'environnement 2026–2027 marqué par la sortie progressive du cycle de hausse des taux, une inflation globale retombée vers les zones cibles des grandes banques centrales (autour de 2 % aux États-Unis et en zone euro) et une volatilité persistante liée aux révisions de croissance et aux tensions géopolitiques.

La réduction du risque : En investissant régulièrement, vous évitez de mettre en jeu tout votre capital en une seule fois. Cette approche limite le risque de mauvais timing à l'entrée sur le marché (par exemple, juste avant une correction) et offre un confort psychologique en réduisant l'anxiété liée aux pics de marché. C'est particulièrement vrai dans le contexte actuel où les marchés actions ont alterné phases de rallye (portées par l'IA, la tech et certaines mégacaps américaines) et corrections sectorielles, tandis que les obligations ont retrouvé des rendements plus attractifs après la remontée des taux.

L'effet du temps : La méthode DCA mise sur la croissance à long terme des actifs. En investissant régulièrement, vous profitez de la hausse des prix sur le long terme et évitez de céder à la panique en cas de baisse temporaire, tout en maintenant une exposition progressive au marché. Les données historiques sur les plans d'investissement programmés (SIP, versements programmés en assurance-vie, plans d'ETF) montrent qu'un investisseur ayant maintenu un DCA sur 8 à 10 ans, malgré les épisodes 2020 (Covid), 2022 (choc inflation/taux) ou 2023–2024, a généralement bénéficié de la capitalisation des dividendes et des achats à bas prix lors des corrections. Sur longue période, un portefeuille actions diversifié (via ETF mondiaux ou européens) a historiquement délivré en moyenne entre 6 % et 10 % de rendement annualisé, ce qui donne tout son sens à une stratégie régulière à horizon long terme.

Avantages et inconvénients du DCA

Avantages

- Simplicité : La méthode DCA est facile à mettre en œuvre et ne nécessite pas de compétences techniques avancées. Il suffit de déterminer un montant fixe, une fréquence d'investissement, une enveloppe (PEA, compte-titres, assurance-vie, plan d'épargne immobilier pour les SCPI) et de s'y tenir. La clé reste la rigueur dans le temps.

- Discipline : Cette approche encourage la discipline financière et limite les erreurs liées à la spéculation ou aux émotions, en automatisant les décisions pour contrer les biais psychologiques (peur, euphorie, FOMO). Cet aspect est particulièrement précieux en 2026–2027, alors que la volatilité est alimentée par les révisions de politique monétaire, les ajustements des anticipations d'inflation et les mouvements parfois brusques sur certains segments (technologies, small caps, marchés émergents).

- Accessibilité : Le DCA convient aux investisseurs débutants comme aux plus expérimentés et permet d'investir avec un budget limité. Les versements programmés sont largement disponibles sur les PEA, comptes-titres et contrats d'assurance-vie, souvent dès 50 ou 100 euros par mois, ce qui rend la stratégie accessible, y compris pour les petits budgets.

Inconvénients

- Rendement potentiellement inférieur : En investissant régulièrement, vous pouvez renoncer à une partie de la performance potentielle si les marchés sont durablement haussiers. Historiquement, les études (dont la célèbre étude Vanguard) montrent que le lump sum surperforme le DCA environ deux tiers du temps, avec un avantage moyen de l'ordre de 2 % à 2,5 % sur 10 ans pour des portefeuilles fortement exposés aux actions.

- Frais : Selon le courtier ou la plateforme d'investissement, des frais de transaction peuvent s'appliquer à chaque achat. Même si la concurrence a fortement réduit ces coûts, des opérations très fréquentes sur de petits montants peuvent rogner la performance. Mieux vaut adapter la fréquence (mensuelle ou trimestrielle) à la taille des versements.

Comparaison avec d'autres stratégies d'investissement

La méthode DCA se distingue notamment de la stratégie dite de lump sum investing, qui consiste à investir la totalité de son capital immédiatement. Les travaux de Vanguard et d'autres grands gérants d'actifs montrent que le lump sum surperforme le DCA environ 60–70 % du temps, avec un différentiel de performance moyen d'environ 2–2,4 points sur des portefeuilles 100 % actions et d'environ 1,5–2,3 points sur des portefeuilles équilibrés 60/40 sur 10 ans.

Toutefois, cette supériorité théorique doit être pondérée par deux éléments très concrets :

- Le risque de mauvais timing (investir une grosse somme juste avant une crise majeure type 2008 ou 2020) ;

- Le facteur humain : de nombreux investisseurs préfèrent une entrée progressive pour rester investis dans la durée sans paniquer lors des baisses.

En pratique, le DCA offre une volatilité perçue plus faible pendant la phase de constitution du portefeuille et une meilleure expérience investisseur, notamment lors des phases de baisse prolongée. En 2022–2023, par exemple, les investisseurs qui ont continué leurs versements programmés sur les ETF actions, malgré la remontée des taux et la correction des marchés, ont pu renforcer à des niveaux plus bas et bénéficier pleinement du rebond ultérieur.

Une approche hybride, consistant à investir immédiatement une partie significative (par exemple 50 %) puis à étaler le solde en DCA sur 6 à 18 mois, offre souvent un compromis intéressant entre potentiel de performance et gestion du risque comportemental. C'est une solution que de nombreux conseillers en gestion de patrimoine privilégient pour les investisseurs disposant d'un capital important à investir mais réticents à tout placer en une seule fois.

Conseils de l'auteur : à titre personnel, je considère cette approche hybride et/ou un DCA bien calibré comme l'une des meilleures façons de se positionner, surtout sur des titres ou secteurs très volatils (technologie, santé, small caps, thématiques de croissance) et en complément du réinvestissement systématique des dividendes.

Mise en pratique de la méthode Dollar Cost Average

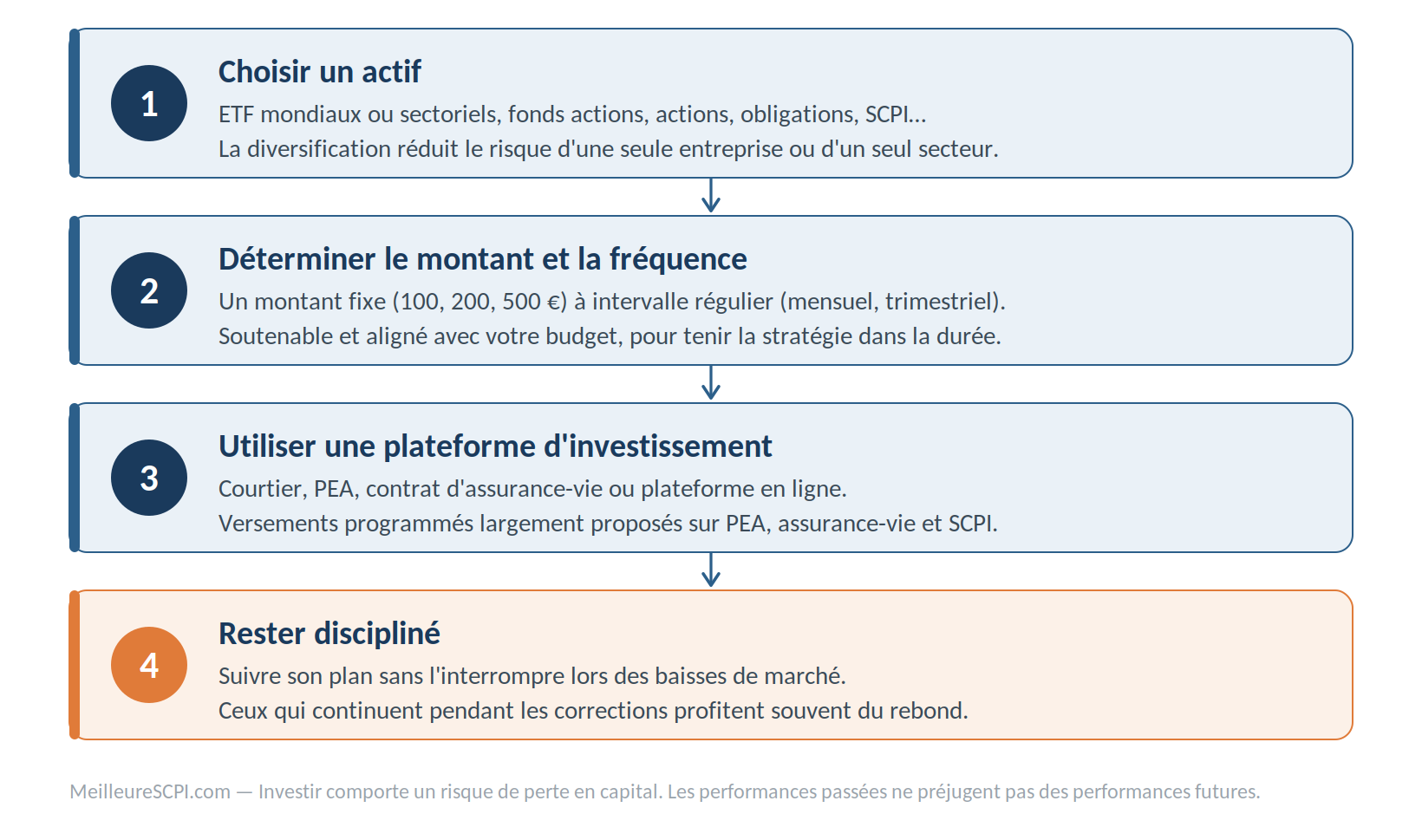

Pour mettre en œuvre la stratégie du DCA, voici quelques étapes à suivre :

- Choisissez un actif : Sélectionnez un actif ou un panier d'actifs dans lequel investir : ETF indiciels mondiaux ou sectoriels, fonds actions, actions individuelles, obligations, SCPI, etc. L'utilisation d'ETF diversifiés permet de réduire le risque spécifique d'une seule entreprise ou d'un seul secteur.

- Déterminez le montant et la fréquence : Décidez du montant fixe que vous souhaitez investir (par exemple 100, 200 ou 500 euros par mois) et de la fréquence des versements (mensuelle, bimestrielle ou trimestrielle). L'idée est de définir un montant soutenable, aligné avec votre budget et votre profil de risque, pour tenir la stratégie dans la durée.

- Utilisez une plateforme d'investissement : Optez pour un courtier, un PEA, un contrat d'assurance-vie ou une plateforme en ligne permettant de programmer des investissements automatiques. Les versements programmés sur PEA, assurance-vie et SCPI sont aujourd'hui largement proposés.

- Restez discipliné : Respectez votre plan d'investissement et évitez de l'interrompre lors des baisses de marché. Les épisodes récents ont montré que les investisseurs qui ont continué à investir pendant les corrections sont souvent ceux qui tirent le plus parti du rebond à moyen/long terme. Le DCA exige de la constance et la capacité à accepter des phases inconfortables.

Exemple d'application du Dollar Cost Average

Prenons un exemple concret pour illustrer la méthode du Dollar Cost Average. Supposons que vous souhaitiez investir 500 € dans un fonds indiciel sur une période de 5 mois.

Avec la stratégie DCA, vous investiriez 100 € chaque mois, quel que soit le prix de l'actif.

Voici un scénario simplifié :

| Mois | Prix de l'actif | Investissement | Nombre d'unités achetées |

|---|---|---|---|

| 1 | 5 € | 100 € | 20 |

| 2 | 5 € | 100 € | 20 |

| 3 | 2 € | 100 € | 50 |

| 4 | 4 € | 100 € | 25 |

| 5 | 5 € | 100 € | 20 |

Au bout des 5 mois, vous auriez investi 500 € et acquis 135 unités de l'actif. Le coût moyen par unité serait alors d'environ 3,70 € (500 € / 135 unités). Si vous aviez investi les 500 € en une seule fois au début de la période, vous auriez pu acheter 100 unités à 5 € ou seulement 83,33 unités à 6 €, selon le moment de l'achat.

Cet exemple illustre comment la méthode du Dollar Cost Average permet de lisser le coût d'achat des actifs, réduisant ainsi l'impact des fluctuations du marché sur votre investissement. Ce système est facilement accessible via les versements programmés proposés par de nombreux établissements et se révèle particulièrement efficace en bear market ou dans les phases de correction, où il permet d'accumuler davantage d'unités à bas prix.

Quelques exemples d'investissements accessibles en Dollar Cost Average (DCA)

Fonds indiciels (ETF)

Les fonds indiciels (ETF) répliquent la performance d'un indice de marché (MSCI World, S&P 500, CAC 40, indices sectoriels, etc.). Ils offrent une diversification instantanée et sont généralement associés à des frais de gestion faibles par rapport aux fonds traditionnels. Le DCA est particulièrement adapté aux ETF, car vous pouvez investir de petites sommes régulièrement et profiter d'une exposition large aux marchés mondiaux. Dans un PEA, les ETF éligibles permettent d'appliquer le DCA dans un cadre fiscal avantageux à long terme.

Actions individuelles

Vous pouvez également appliquer la méthode DCA à des actions individuelles de sociétés cotées. En investissant progressivement dans plusieurs entreprises, vous répartissez votre point d'entrée dans le temps et réduisez le risque de mauvais timing, notamment sur des titres très volatils (technologies, biotech, small caps, valeurs cycliques). Cette approche atténue l'impact d'une forte volatilité de court terme, même si elle n'élimine pas le risque propre à chaque entreprise.

Obligations

Les obligations d'entreprises ou d'États (via des fonds ou ETF obligataires) offrent généralement un rendement plus faible que les actions, mais avec une volatilité plus limitée. Après la remontée des taux observée ces dernières années, les rendements obligataires sont redevenus attractifs, incitant certains investisseurs à reconstituer progressivement une poche obligataire via un DCA. Cela permet de bénéficier dans le temps de conditions de taux potentiellement différentes et de lisser le risque de taux.

Plans d'épargne en actions (PEA)

Le PEA est une enveloppe fiscale destinée à encourager l'investissement en actions européennes (ou via ETF éligibles). Dans le cadre d'un PEA, vous pouvez mettre en place un plan d'investissement programmé pour acheter régulièrement des actions ou ETF, tout en bénéficiant d'une fiscalité très avantageuse après 5 ans : les gains (plus-values et dividendes) sont exonérés d'impôt sur le revenu, seuls les prélèvements sociaux restant dus. Depuis la loi PACTE, il est possible d'effectuer des retraits partiels après 5 ans sans clôturer le plan, ce qui renforce l'intérêt d'une stratégie DCA dans le temps. En 2026, le PEA reste l'une des enveloppes privilégiées pour appliquer une stratégie DCA sur les marchés actions.

Assurance-vie

De nombreux contrats d'assurance-vie offrent des supports en unités de compte (fonds actions, obligations, ETF, supports diversifiés). Vous pouvez y mettre en place des versements programmés mensuels ou trimestriels, en appliquant la méthode DCA de manière automatisée. L'assurance-vie bénéficie d'une fiscalité attractive au-delà de 8 ans et permet d'accéder à une grande variété de supports, ce qui en fait un cadre adapté au DCA pour des objectifs de long terme (retraite, projets patrimoniaux).

Sociétés Civiles de Placement Immobilier (SCPI) via un plan d'épargne immobilier

Les SCPI sont des véhicules d'investissement immobilier collectif qui détiennent et gèrent un portefeuille d'actifs (bureaux, commerces, santé, logistique, résidentiel, etc.). En achetant des parts, vous percevez des revenus potentiels sous forme de loyers distribués. Dans un environnement immobilier chahuté (hausse des taux, ajustement des valeurs, transitions d'usage), une approche DCA via des versements programmés permet de lisser votre prix d'entrée dans le temps et de constituer progressivement un patrimoine immobilier mutualisé, à partir de montants mensuels modestes.

Pour aller plus loin

La méthode du Dollar Cost Average est une stratégie particulièrement intéressante pour les investisseurs souhaitant minimiser les risques liés à la volatilité des marchés et lisser leur point d'entrée. Elle ne garantit en aucun cas un rendement positif, mais offre un cadre structurant pour investir de manière disciplinée et régulière, sans chercher à prédire le prochain sommet ou creux de marché.

En 2026–2027, les marchés financiers restent marqués par :

- Une volatilité non négligeable liée aux décisions de politique monétaire, aux données d'inflation et de croissance, et aux risques géopolitiques ;

- Des rotations sectorielles rapides (tech / value / cycliques / défensives) ;

- Des divergences de performance entre zones géographiques (États-Unis, Europe, émergents).

Dans ce contexte, le DCA demeure une stratégie prudente, disciplinée et accessible pour maximiser la probabilité d'atteindre ses objectifs de long terme, surtout dans un cadre où le " time in the market " (le temps passé investi sur les marchés) compte davantage que le " market timing " (trouver le point d'entrée parfait).

Avantages et inconvénients du DCA

Avantages :

- Simplicité : Facile à mettre en œuvre, y compris pour un débutant

- Discipline financière : encourage une épargne régulière et limite les décisions impulsives

- Accessibilité : adapté aux petits budgets grâce aux versements programmés

- Réduction du risque de mauvais timing : évite d'investir tout au plus mauvais moment

- Lissage du coût d'achat : réduit l'impact des fluctuations de court terme

- Pertinent en période de volatilité accrue et de cycles incertains

Inconvénients :

- Rendement potentiellement inférieur au lump sum sur marchés haussiers (environ 2–2,4 points de performance en moins en moyenne sur 10 ans dans les études historiques)

- Frais de transaction à surveiller, surtout pour de très petits montants et une fréquence élevée

- Manque d'opportunités à court terme si le marché s'envole rapidement

- Nécessite une vision de long terme et une bonne tolérance aux pertes " papier " à certains moments

- Peut ne pas convenir à des profils très offensifs prêts à accepter un fort risque contre plus de performance potentielle

À retenir

- Le Dollar Cost Average (DCA) consiste à investir une somme fixe à intervalles réguliers, quel que soit le niveau des marchés.

- Dans un contexte 2026–2027 de volatilité persistante, de normalisation progressive de l'inflation et d'incertitudes économiques, le DCA aide à réduire le stress et le risque de mauvais timing.

- Historiquement, le lump sum surperforme souvent sur le plan statistique, mais le DCA offre une meilleure expérience investisseur, une discipline précieuse et se combine très bien avec le réinvestissement des dividendes.

- Le DCA est facilement applicable sur de nombreux supports : ETF, actions, obligations, PEA, assurance-vie, SCPI via un plan d'épargne immobilier, y compris sur des titres ou secteurs très volatils.

- La clé de la réussite reste la régularité, un horizon d'investissement long terme, une stratégie cohérente avec votre profil de risque et un montant d'épargne soutenable dans la durée.

Conseil de l'auteur

En tant qu'expert en gestion de patrimoine et investisseur, je privilégie une approche régulière et diversifiée. Personnellement, j'utilise largement le DCA pour mon portefeuille actions (ETF mondiaux, thématiques, valeurs de croissance) et pour certaines devises étrangères, via des achats mensuels programmés. Mon objectif : rester investi à toutes les phases de marché, sans prétendre anticiper précisément les plus hauts ou les plus bas. Pour moi, le DCA est l'une des meilleures stratégies à mettre en place, surtout sur des actifs volatils et en complément du réinvestissement des dividendes. Pour vous, l'enjeu est de définir un montant soutenable, de l'automatiser (PEA, assurance-vie, compte-titres, SCPI à versements programmés), de choisir des supports cohérents avec votre profil de risque, puis de vous y tenir, même lorsque les marchés deviennent inconfortables. C'est souvent dans ces moments-là que le DCA crée le plus de valeur à long terme.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !