ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Le cahier « au cas où » : guide pratique de préparation successorale en 2026

Anticiper l'imprévisible n'est jamais simple, mais une démarche responsable est de constituer un cahier " au cas où ", c'est-à-dire un dossier complet regroupant toutes les informations utiles pour faciliter la gestion financière et administrative après un décès.

Ce type de préparation s'inscrit d'autant plus dans l'air du temps que les autorités rappellent régulièrement l'importance d'une bonne organisation patrimoniale (testament, clauses bénéficiaires, désignation d'un notaire référent, etc.), afin de limiter les contentieux successoraux et les délais de règlement.

Ce dispositif ne promet pas d'effacer la douleur du départ, mais il permettra aux proches de gagner du temps, d'éviter des oublis, de limiter les tensions et de mieux piloter les démarches, dans un contexte où les relations avec les banques, les assurances, les caisses de retraite ou les impôts sont de plus en plus normalisées et contrôlées.

Cet article détaille les raisons, la structure, le contenu recommandé, un exemple concret ainsi que les avantages et les limites du cahier " au cas où ". Mettre à jour pour 2026 et préparez ce cahier au cas où : c'est un véritable réflexe de prévoyance patrimoniale.

Pourquoi constituer un cahier " au cas où " ?

Soulager la charge mentale des proches

Au moment du deuil, les proches font face à une surabondance de démarches (banque, notaire, assurances, impôts, caisses de retraite, opérateurs de services…). En regroupant d'avance les informations essentielles, le cahier allège une partie de cette charge et permet de respecter plus sereinement les délais légaux, notamment pour la déclaration de succession dans les six mois suivant le décès, sous peine d'intérêts de retard de 0,20 % par mois et d'une majoration de 10 % au-delà de six mois supplémentaires[1][3][5].

Limiter les risques d'oubli

Omettre de prévenir une assurance, un compte, un prêt ou un abonnement peut entraîner des frais, des retards ou des contentieux. Cela peut aussi retarder le versement de certaines prestations (capital décès, pensions de réversion). Le cahier agit comme une check-list fiable, listant de manière exhaustive comptes, contrats, dettes et abonnements à clôturer ou adapter.

Assurer une transmission plus fluide du patrimoine

En listant clairement les biens, dettes, contrats et bénéficiaires, le cahier permet une meilleure lisibilité du patrimoine pour le notaire et les héritiers. Il facilite l'établissement de l'inventaire successoral, la préparation de la déclaration de succession et la vérification de la cohérence entre les dispositions de dernière volonté, les contrats d'assurance-vie et la situation patrimoniale globale (compte-titres, PEA, parts de SCPI, immobilier, etc.).

Permettre une réponse rapide aux urgences financières

Certaines dépenses (obsèques, frais immédiats) exigent des liquidités rapides. Avec le cahier, les proches sauront quels comptes débloquer, quelles assurances actionner (capital décès, assurance obsèques, garanties liées aux cartes bancaires), et vers quels interlocuteurs se tourner en priorité.

Le cahier peut aussi mentionner l'existence de produits de trésorerie (livrets, comptes à terme, épargne de précaution) permettant de couvrir les premières dépenses dans l'attente du règlement de la succession, qui prend en moyenne 3 à 6 mois mais peut s'étendre jusqu'à un an selon la complexité du patrimoine[2].

Structure et contenu recommandé

Voici une proposition de plan structuré pour un cahier " au cas où " :

| Rubrique | Contenu recommandé |

|---|---|

Contacts clés | Personnes de confiance, notaire(s), conseiller(s) financier(s), conseiller en gestion de patrimoine, avocat |

Informations personnelles | État-civil, situation matrimoniale, adresse, numéro de sécurité sociale, régime matrimonial, existence éventuelle d'un PACS ou d'une convention spécifique |

Adresses, titres de propriété, valeurs estimatives, hypothèques, parts de SCPI, situation locative (baux en cours), copropriétaires, coordonnées du syndic | |

Comptes bancaires & placements | Relevés de comptes, PEA, assurance-vie, comptes titres, livrets, comptes à terme, plan d'épargne retraite, cryptomonnaies (avec modalités d'accès), éventuels comptes à l'étranger déclarés |

Contrats d'assurance & de prévoyance | Assurance vie, capital décès, mutuelle, assurances emprunteur, contrat obsèques, contrats de prévoyance individuelle ou collective, garanties décès liées aux régimes professionnels |

Dettes et prêts | Prêts immobiliers, crédits à la consommation, prêts in fine, cautionnements, dettes familiales ou privées mentionnées par écrit |

Abonnements & contrats divers | Électricité, gaz, eau, internet, téléphone, assurance auto, bail d'habitation, box de stockage, services en ligne payants, journaux et plateformes numériques |

Dernières volontés & directives | Testament (olographe ou authentique), dispositions particulières (legs, donations graduelles ou résiduelles), options funéraires, clauses spécifiques de certains contrats |

Instructions pour les obsèques | Type de cérémonie souhaitée, mode de sépulture (inhumation, crémation), lieu choisi, prestataire(s) retenu(s), modalités de financement (contrat obsèques, assurance, épargne dédiée) |

Accès numérique & mots de passe | Inventaire des identifiants (banque en ligne, plateformes administratives, coffre-fort numérique, comptes de messagerie, réseaux sociaux) avec précautions sécuritaires et support sécurisé ou gestionnaire de mots de passe |

Conseils de mise en forme

- Rédiger de façon claire, concise, bien datée.

- Privilégier un format électronique (fichier protégé ou coffre-fort numérique) et une version papier accessible mais sécurisée.

- Mettre à jour régulièrement (au moins tous les ans ou à chaque changement majeur : mariage, divorce, naissance, achat ou vente d'un bien, ouverture ou clôture d'un contrat, modification de bénéficiaires).

- Informer une ou deux personnes de confiance de l'existence et de l'emplacement du cahier, voire du moyen d'accès au coffre-fort numérique.

Démarches & formalités après décès : Ce que le cahier facilite

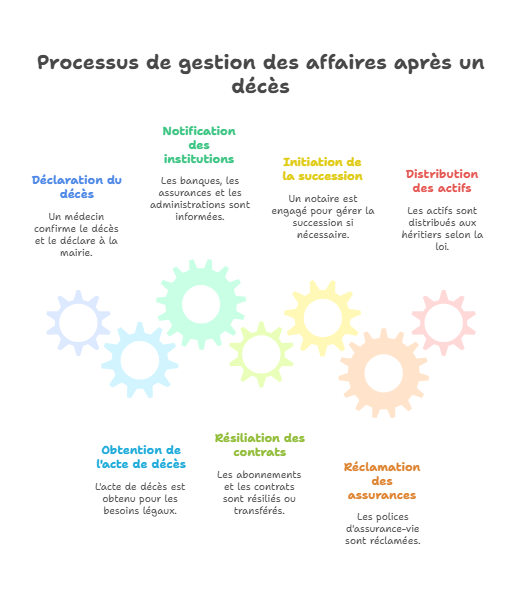

Le cahier ne remplace pas les démarches officielles, mais facilite leur exécution. Voici les principales étapes auxquelles le cahier vient en appui :

Déclaration du décès et obtention de l'acte de décès

Le décès doit être constaté par un médecin et déclaré à la mairie du lieu de décès ou du dernier domicile dans les 24 heures (hors week-end et jours fériés, des tolérances existent dans la pratique).

L'acte de décès, délivré gratuitement, sera exigé par de nombreux organismes (banques, assurances, caisses de retraite, employeur, administration fiscale…).

Informer les organismes (banques, assurances, administrations)

Les comptes sont en principe bloqués dès la notification du décès au banquier, à l'exception du compte joint qui reste généralement utilisable par le cotitulaire, sauf opposition.

La banque peut être autorisée à débiter le compte du défunt pour régler les frais d'obsèques dans la limite d'un plafond légal par facture, si les fonds sont disponibles. Ce plafond est régulièrement réévalué par les pouvoirs publics ; il convient de vérifier sa valeur actualisée auprès de la banque ou des textes en vigueur.

Il est nécessaire de prévenir les assurances, caisses de retraite, impôts et organismes sociaux afin de mettre à jour les droits (pension de réversion, prestations, arrêt des versements indus).

Résiliation ou transfert des contrats et abonnements

Le cahier liste les abonnements à résilier (eau, électricité, gaz, internet, téléphonie…) et les contrats à modifier (habitation, automobile, assurances diverses).

Il facilite la justification auprès des opérateurs (en fournissant coordonnées, références client, IBAN, numéros de contrat) et limite les prélèvements indus qui continueraient à tort après le décès.

Lancement de la succession

Si l'actif net dépasse certains seuils ou en présence d'actifs immobiliers, le recours à un notaire est requis pour l'acte de notoriété et, le cas échéant, pour la déclaration de succession.

Les héritiers disposent en principe de six mois à compter du décès pour déposer la déclaration et régler les droits de succession lorsque le décès est survenu en France (délai porté à douze mois en cas de décès à l'étranger), sous peine d'intérêts de retard de 0,20 % par mois[1][2][3][4][5][6].

Le cahier, en centralisant les pièces (titres de propriété, relevés de comptes, attestations d'assurance-vie, contrats d'épargne, dettes, etc.), fait gagner un temps précieux au notaire et réduit le risque d'oubli d'un actif ou d'un passif.

Déblocage des assurances & capitaux décès

Les assurances-vie ou les capitaux décès (par exemple, garantie décès d'un contrat de prévoyance, capital versé par un régime professionnel) sont réclamés aux assureurs ou aux caisses concernées sur la base de l'acte de décès et des pièces justificatives.

Le cahier mentionne les contrats en cours, les numéros, les coordonnées des assureurs et les bénéficiaires désignés, ce qui permet aux proches de les solliciter sans devoir mener une enquête longue et parfois incomplète. Il est également utile pour rappeler l'existence d'un éventuel contrat obsèques ou d'un plan d'épargne retraite prévoyant des prestations en cas de décès.

Partage du patrimoine & règlement final

Une fois le passif apuré (paiement des dettes, frais, éventuels impôts dus), le notaire ou les héritiers procèdent au partage des biens conformément aux volontés du défunt et à la loi. Le règlement complet d'une succession prend en moyenne six mois, mais peut s'étendre sur plusieurs années en cas de complexité ou de litiges[1][2][9][10].

Le cahier aide à identifier les souhaits non juridiques mais importants (par exemple, qui souhaite conserver tel objet, comment répartir certains souvenirs de famille), tout en rappelant les grandes lignes du patrimoine (immobilier, placements financiers, parts de SCPI, contrats d'assurance-vie, comptes de retraite, etc.).

Avantages et limites du cahier " au cas où "

Avantages

- Clarté : centralise les informations essentielles, y compris les éléments patrimoniaux parfois dispersés (assurance-vie, comptes-titres, SCPI, PER, cryptomonnaies).

- Temps gagné : facilite les démarches à venir pour les proches et pour le notaire, en réduisant les recherches et les échanges de documents.

- Moins d'erreurs : réduit les oublis de contrats ou comptes, limite les risques de laisser dormir des avoirs non réclamés.

- Sécurité : dans le stress du moment, il joue un rôle de guide et de fil conducteur pour respecter les priorités (obsèques, déclarations, contacts clés).

- Souplesse : peut évoluer avec la situation personnelle et patrimoniale, et s'intégrer dans une stratégie patrimoniale globale (donations, assurance-vie, démembrement de propriété).

Limites & précautions

- Le cahier n'a pas de valeur juridique à lui seul : les actes authentiques (testament notarié, donations, contrats de mariage) restent indispensables pour organiser juridiquement la transmission.

- Les informations pourraient devenir obsolètes si elles ne sont pas mises à jour à chaque événement important (changement d'adresse, de banque, d'assureur, ouverture ou clôture de contrat, modification de bénéficiaires).

- Le cahier doit être conservé de manière sécurisée (risque de vol ou perte), en particulier lorsqu'il contient des données sensibles comme les accès numériques, certains numéros de compte ou de carte.

- Certains mots de passe ou accès numériques peuvent nécessiter des mesures spécifiques de sécurité renforcée (gestionnaire de mots de passe, double authentification, coffre-fort numérique). Il est recommandé de ne pas inscrire en clair des codes trop sensibles, mais plutôt des instructions permettant de les récupérer de manière sécurisée.

Hériter avec sérénité : Intégrer le cahier à une stratégie globale

La création d'un cahier " au cas où " se combine idéalement avec d'autres démarches d'anticipation :

- Rédaction d'un testament (olographe ou authentique) et réflexion sur la protection du conjoint ou du partenaire de PACS.

- Souscription à une assurance prévoyance décès ou capital décès, en veillant à la cohérence des clauses bénéficiaires avec le reste de la stratégie patrimoniale.

- Adoption d'un contrat obsèques pour encadrer le financement et l'organisation des funérailles.

- Anticipation de donations ou transmissions de biens de son vivant (donations simples, donations-partages, démembrement de propriété, transmission de parts de SCPI, etc.).

Ces dispositions, lorsqu'elles sont coordonnées et régulièrement réévaluées, contribuent à une transmission plus fluide et apaisée, limitent les risques de conflit entre héritiers et permettent d'optimiser la fiscalité successorale dans le respect des règles en vigueur.

Conclusion et conseil

Le cahier " au cas où " constitue un outil pragmatique et bienveillant pour faire face à l'imprévu du décès. En regroupant les informations sensibles — de la liste des contrats aux dernières volontés — il permettra de soulager les proches au moment du deuil, dans un environnement administratif et financier de plus en plus normé et numérisé.

Bien qu'il ne remplace pas les actes juridiques indispensables (testament, notaire, actes authentiques), il complète efficacement une stratégie de préparation patrimoniale et facilite la mise en œuvre concrète des décisions prises.

Jonathan Dhiver, Fondateur de MeilleureSCPI.com, indique :

Savoir ce que le défunt avait et souhaitait est nécessaire

En adoptant le réflexe de création et de mise à jour régulière de ce cahier, une personne fait le choix de la sérénité pour elle-même et pour ceux qu'elle laisse derrière, en donnant à ses proches les moyens matériels et organisationnels d'hériter dans les meilleures conditions possibles.

À retenir

- Le cahier " au cas où " centralise toutes les informations clés (famille, banque, assurance, patrimoine, obsèques, numérique) pour simplifier les démarches après un décès.

- Il ne remplace pas les actes juridiques, mais complète une stratégie successorale : testament, assurance-vie, prévoyance, contrat obsèques, donations.

- Sa valeur vient de sa mise à jour régulière : chaque changement de situation (mariage, divorce, achat, vente, nouveau contrat) doit y être consigné.

- C'est un véritable acte de prévention : le préparer, on ne sait pas de quoi la vie est faite, mais on peut en limiter les conséquences pratiques pour ses proches.

- Préparez ce cahier au cas où dès maintenant : en 2026, la complexité administrative et numérique rend cette anticipation encore plus indispensable.

Conseil d'expert

En tant qu'expert en SCPI et en organisation patrimoniale, je recommande de lier systématiquement votre cahier " au cas où " à un bilan patrimonial à jour : liste de vos SCPI, contrats d'assurance-vie, comptes d'épargne et dettes. Préparez ce cahier au cas où : on ne sait pas de quoi la vie est faite, mais on peut en limiter les conséquences pratiques pour ses proches. Un cahier clair, actualisé et partagé avec une personne de confiance est souvent ce qui fera la différence entre une succession fluide et un parcours long, coûteux et conflictuel.

À lire également :

Le PACS nous protège-t-il en cas de décès ?

Quels sont les droits de succession en 2026 ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !