ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Quel a été le rendement brut des fonds euros en 2025 ?

En 2023, 2024 puis 2025, le monde de l'assurance-vie et des fonds en euros a connu un net redressement des rendements après plusieurs années de taux déprimés. Ce bilan s'appuie sur les analyses de Good Value for Money et les données de l'ACPR concernant la performance de ces fonds.

Rendement des fonds en euros classiques en 2023, 2024 et 2025

Le rendement financier moyen des fonds en euros classiques s'est établi à environ 2,5 % en 2023, marquant une nette amélioration par rapport à 1,92 % en 2022. Cette hausse a été portée par la remontée des taux d'intérêt sur le marché obligataire, permettant aux assureurs de doper la performance de ces fonds qui offrent une garantie en capital.

En 2024, le taux de rendement moyen des fonds en euros a atteint environ 2,60 % selon l'ACPR, confirmant cette tendance positive. En 2025, les premiers chiffres disponibles indiquent une stabilité des rendements bruts, avec une moyenne de marché toujours proche de 2,5 % à 2,7 %, tandis que les meilleurs contrats atteignent des niveaux proches de 3,5 % à 3,9 % selon les stratégies retenues par les assureurs.

Il convient cependant de déduire des taux bruts les prélèvements sociaux au taux de 17,2 %, voire éventuellement l'impôt selon la durée du contrat et le montant des sommes retirées. Après cette fiscalité, certains contrats affichent encore un rendement net supérieur à 3 %, mais la performance réelle reste à mettre en perspective avec l'inflation, qui demeure élevée sur la période récente.

En 2025, le rendement brut moyen des fonds en euros tourne autour de 2,5 % à 2,7 %, avec des contrats dynamiques pouvant dépasser 3,5 % grâce aux bonus et " boosters " proposés par les assureurs.

Diversité des performances et fonds dynamiques

L'année 2023 a révélé une forte disparité dans les rendements servis. Autour de la moyenne de 2,5 %, certains contrats ont offert une performance supérieure à 3,60 %, tandis que d'autres peinaient à dépasser 1,50 %. Parmi les meilleurs fonds euros, certains fonds dynamiques se sont distingués :

- Des fonds comme Corum EuroLife ont affiché un rendement pouvant dépasser 4 % sur une partie de l'année.

- Des fonds en euros dynamiques de nouvelle génération ont proposé des taux de l'ordre de 4 % nets de frais de gestion, bien au-dessus de la moyenne du marché.

- Des fonds diversifiés (obligations, immobilier, actions, private equity) ont servi des rendements supérieurs à 3 %, illustrant l'intérêt des stratégies plus offensives au sein de l'enveloppe garantie.

À l'inverse, certains fonds en euros classiques historiques se sont contentés de rendements proches de 2 % en 2023, soit un niveau inférieur à la moyenne du marché.

En 2024 et 2025, cette hétérogénéité des performances se maintient : les meilleurs fonds euros dynamiques affichent des taux proches de 3,75 %, tandis que les fonds plus prudents restent autour de 2,40 % à 2,60 %. Cette dispersion renforce l'importance de sélectionner soigneusement ses contrats et de comparer les politiques de gestion des différents assureurs.

En 2025, la question n'est plus seulement " quel est le rendement des fonds euros ? ", mais surtout " quels contrats et quels assureurs offrent les meilleures stratégies de gestion et de bonus ".

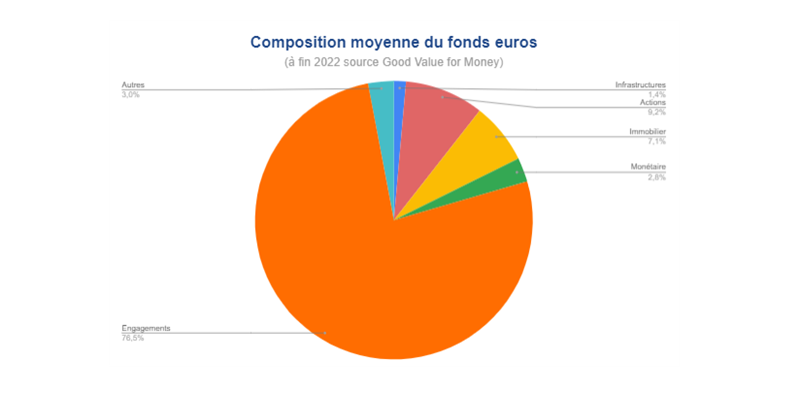

Composition moyenne des actifs et stratégie des fonds en euros

Les fonds en euros procurent une garantie sur le capital investi, ainsi qu'un effet de cliquet : les gains réalisés sont capitalisés chaque année et définitivement acquis. Le rendement est déterminé chaque année par l'assureur et dépend notamment :

- des résultats des investissements réalisés (obligations, immobilier, actions, actifs alternatifs) ;

- du niveau des taux d'intérêt sur les marchés obligataires ;

- de la politique de distribution des bénéfices (part mise en réserve, part servie aux assurés) ;

- de la structure de frais du contrat et des éventuels bonus de rendement conditionnés à une part d'unités de compte.

La composition moyenne des actifs d'un fonds en euros " moderne " peut inclure :

- une majorité d'obligations d'États et d'entreprises, profitant des taux plus élevés depuis 2022 ;

- une poche immobilière (bureaux, commerces, SCPI, OPCI) ;

- une part d'actions pour dynamiser le rendement à long terme ;

- des actifs alternatifs (infrastructures, private equity, dette privée) selon les politiques de gestion.

Depuis la remontée des taux, les assureurs peuvent acquérir de nouvelles obligations offrant des coupons autour de 4 % ou plus, ce qui soutient progressivement le rendement brut des fonds en euros, notamment à partir de 2024 et 2025.

Perspectives pour les épargnants en 2025

Le paysage des fonds en euros a clairement évolué depuis 2022, avec une tendance à la diversification et à la recherche de rendements plus attractifs dans un contexte de taux durablement plus élevés. L'amélioration des rendements en 2023 et 2024 a marqué un redressement notable après des années de taux historiquement bas, et 2025 s'inscrit dans la continuité avec des rendements bruts stabilisés mais plus lisibles.

Pour les épargnants, cette évolution implique :

- une réévaluation de leur stratégie d'investissement au sein de l'assurance-vie ;

- une attention particulière à la qualité de la gestion et aux bonus conditionnels (fonds euros boostés en contrepartie d'une part en unités de compte) ;

- la mise en place d'une diversification entre plusieurs contrats et plusieurs assureurs pour profiter des différentes politiques de rendement ;

- la prise en compte de l'inflation et de la fiscalité pour apprécier la performance réelle.

Face à un environnement en mutation, la diversification devient un impératif pour les épargnants soucieux de préserver et d'augmenter leur patrimoine, en combinant fonds en euros, unités de compte et plusieurs contrats d'assurance-vie.

Il est également essentiel de garder en tête que la performance passée ne préjuge pas des performances futures. Les rendements 2023, 2024 et 2025, bien qu'en amélioration, restent dépendants de l'évolution des taux d'intérêt, des marchés financiers et des choix de gestion de chaque assureur.

Point clé : La diversification et l'adaptation sont essentielles dans un contexte financier en constante évolution, particulièrement dans un environnement où les rendements des fonds en euros varient significativement selon les contrats et les stratégies d'investissement des assureurs.

À retenir

Entre 2023 et 2025, les fonds en euros ont vu leur rendement brut moyen remonter autour de 2,5 % à 2,7 %, avec des fonds dynamiques pouvant dépasser 3,5 %. Cette amélioration est liée à la remontée des taux obligataires et à une gestion plus diversifiée (immobilier, actions, actifs alternatifs).

Pour autant, la performance réelle reste à apprécier après prélèvements sociaux, fiscalité et inflation. La dispersion des rendements entre contrats s'accentue, ce qui rend crucial :

- de comparer les assureurs et leurs politiques de bonus ;

- d'ouvrir plusieurs contrats d'assurance-vie pour profiter des meilleurs fonds euros et des offres boostées ;

- de diversifier avec des unités de compte (SCPI, immobilier, actions) en fonction de son profil de risque.

En 2025, la clé pour optimiser son assurance-vie n'est plus seulement de chercher " le meilleur fonds en euros ", mais de construire une stratégie globale combinant plusieurs contrats, plusieurs assureurs et plusieurs moteurs de performance.

Sources :

- Good Value for Money, analyses annuelles des rendements des fonds en euros.

- ACPR, données de marché sur les taux de rendement des fonds en euros 2023-2024.

- Communications et rapports des principaux assureurs vie (fonds en euros classiques et dynamiques).

- meilleurescpi.com – Analyses et décryptages sur l'assurance-vie, les fonds en euros et l'investissement immobilier.

Conseil de l'auteur (expert SCPI & assurance-vie)

En tant qu'expert en SCPI et en assurance-vie, mon conseil pour 2025 est clair : ne vous limitez pas à un seul contrat. Les assureurs multiplient les boosters de rendement (bonus de taux, fonds euros nouvelle génération, offres conditionnées à une part d'unités de compte). Pour en profiter pleinement, il est pertinent de détenir plusieurs contrats d'assurance-vie auprès d'assureurs différents.

Cela permet :

- de diversifier vos fonds en euros (classiques et dynamiques) ;

- de bénéficier de politiques de bonus variées selon les assureurs ;

- d'adapter plus finement votre allocation entre fonds euros et unités de compte (SCPI, OPCVM, ETF, immobilier) en fonction de votre horizon de placement.

En combinant plusieurs contrats d'assurance-vie bien choisis et une exposition maîtrisée aux SCPI, vous maximisez vos chances de capter les meilleurs rendements bruts tout en conservant une structure patrimoniale robuste et diversifiée.

À lire également :

Pourquoi opter pour un fonds euro neuf en 2025 est-il stratégique ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !