ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comment fonctionne un PER en 2026 ? Mécanismes, fiscalité et exemples

Le Plan d'épargne retraite (PER) est un dispositif d'épargne à long terme introduit en France en octobre 2019, dans le cadre de la loi Pacte. Il se distingue par un fonctionnement structuré : ses différentes formes, les mécanismes de versement, les avantages fiscaux, les conditions de sortie et les cas de déblocage anticipé en font un dispositif complet. Fin 2024, on compte déjà plus de 11,2 millions de titulaires pour un encours global de 119 milliards d'euros, ce qui en fait un pilier majeur de la préparation de la retraite en France à l'horizon 2026.

Présentation générale du PER

Qu'est-ce que le PER ?

Le PER est un produit d'épargne-retraite permettant de constituer une réserve d'épargne pendant la vie active, qui sera ensuite restituée sous forme de capital et/ou de rente au moment de la retraite. Il remplace progressivement plusieurs anciens produits (PERP, contrat Madelin, PERCOL, PERCO, etc.).

Trois grandes formes coexistent :

- Le PER individuel (ou PER in) : souscrit à titre personnel, ouvert à tous.

- Le PER d'entreprise collectif (PER col) : mis en place par une entreprise pour ses salariés, facultatif.

- Le PER d'entreprise obligatoire (PER o) : mis en place par l'entreprise et pour certaines catégories de salariés, généralement obligatoire.

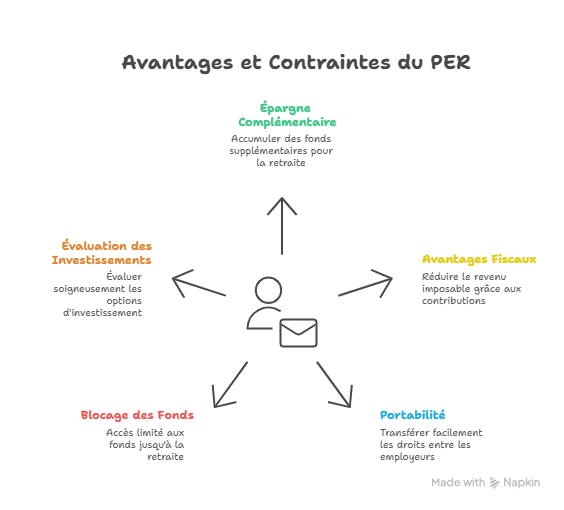

Pourquoi souscrire un PER ?

Les principales motivations sont :

- le souhait de se constituer une épargne complémentaire pour la retraite (au-delà des régimes obligatoires), dans un contexte où la France compte 17,2 millions de retraités pour 29 millions de cotisants et une pension nette moyenne de 1 540 € ;

- la possibilité de bénéficier d'un avantage fiscal en phase d'épargne : les versements volontaires peuvent être déductibles du revenu imposable selon certaines limites ;

- la portabilité des droits : il est possible de transférer un PER d'un employeur à un autre ou d'un type de PER à un autre.

Cependant, ce produit n'est pas dépourvu de contraintes : les sommes sont bloquées jusqu'à la retraite (sauf cas anticipés), et le profil d'investissement ainsi que les frais doivent être bien évalués.

Les mécanismes de fonctionnement

Les versements et compartiments

Le PER fonctionne par versements : l'épargnant (ou l'employeur dans les PER d'entreprise) alimente le plan au fil du temps. Ces versements peuvent être de différentes origines.

On distingue trois " compartiments " au sein du PER :

| Compartiment | Origine des versements | Particularités |

|---|---|---|

Compte 1 | Versements volontaires de l'épargnant (personne physique) | Versements libres, déductibles fiscalement sous conditions |

Compte 2 | Versements issus de l'épargne salariale (intéressement, participation) | En entreprise, souvent alimenté automatiquement |

Compte 3 | Versements obligatoires ou complémentaires liés à l'entreprise (salariés) | Dans un PER o ou PER col, pour les salariés concernés |

Cette architecture permet de gérer de façon distincte les origines des fonds, ce qui peut impacter les modalités de sortie ou de transfert.

Supports d'investissement, gestion

L'épargne accumulée est investie dans des supports financiers (fonds euros, unités de compte : actions, obligations, etc.). Plus de 80 % des actifs sont investis en France et dans l'Union européenne, avec plus de la moitié en titres de capital ou assimilés, dont plus de 3,5 milliards d'euros en actifs non cotés.

Selon le profil de l'épargnant, on peut proposer :

- une gestion libre : l'épargnant choisit lui-même les supports ;

- une gestion mandatée ou pilotée par horizon : l'investissement s'aligne au temps restant jusqu'à la retraite, avec désormais des seuils minimaux d'actifs sûrs et finançant l'économie réelle, fléchés vers le capital-investissement dans des PME/ETI, les fonds d'infrastructures et les actions de PME/ETI cotées. Dans les PER d'entreprise, la gestion pilotée est souvent mise par défaut.

Le niveau de frais, la qualité des fonds et la stratégie d'investissement (plus ou moins risquée) sont des éléments à surveiller.

Fiscalité au stade des versements

Lorsque les versements sont volontaires (compartiment 1), ils peuvent être déductibles du revenu imposable dans certaines limites, ce qui constitue un avantage fiscal immédiat.

Toutefois, cette déduction s'inscrit dans une enveloppe globale définie chaque année. Il convient de bien vérifier le plafond applicable.

Blocage et conditions de sortie

Par principe, l'épargne est bloquée jusqu'à l'âge de la retraite.

Cependant, des cas de déblocage anticipé sont prévus :

- décès du titulaire,

- invalidité (titulaire, conjoint / partenaire, enfant) ;

- perte d'emploi ou cessation d'activité non salariée ;

- acquisition de la résidence principale (sous conditions, notamment pour certains versements) ;

- surendettement ou expiration des droits à l'aide.

En sortie, l'épargne peut être récupérée sous forme de capital, de rente ou un mix des deux.

Exemple concret d'un PER

Hypothèse de calcul

Prenons l'exemple d'une personne âgée de 40 ans, qui prévoit de prendre sa retraite à 65 ans. Elle décide d'alimenter un PER individuel par des versements volontaires annuels de 3 239 € pendant 25 ans, correspondant à l'épargne moyenne annuelle des Français de 40-49 ans. Supposons un rendement moyen net de frais de 3 % par an (hypothèse illustrative) et des versements déductibles à l'impôt.

Illustration simplifiée

| Année | Versement annuel | Capital cumulé brut (rendement 3 %) |

|---|---|---|

0 | 0 € | 0 € |

1 | 3 239 € | 3 336 € |

… | … | … |

25 | 3 239 € | ≈ 129 500 € (approximation) |

À 65 ans, cette épargne peut être restituée sous forme d'un capital ou transformée en rente. Supposons un capital de 129 500 €. Si l'épargnant choisit une sortie en rente : selon les tables d'espérance de vie et les conditions du contrat, la rente pourrait être par exemple d'environ 650 €/mois (chiffre hypothétique) ou 7 800 €/an. Cette illustration ne tient pas compte des frais, des impôts à la sortie, de l'inflation, ni de l'évolution des rendements — elle vise simplement à mettre en lumière la mécanique.

Points de vigilance liés à l'exemple

- La déduction fiscale améliore immédiatement le rendement net après impôt, mais à la sortie, la fiscalité s'applique.

- Le rendement net dépend grandement des frais de gestion et des supports choisis.

- Le blocage jusqu'à la retraite impose de ne pas compter sur ce capital pour des besoins à court ou moyen terme.

Avantages et inconvénients du PER

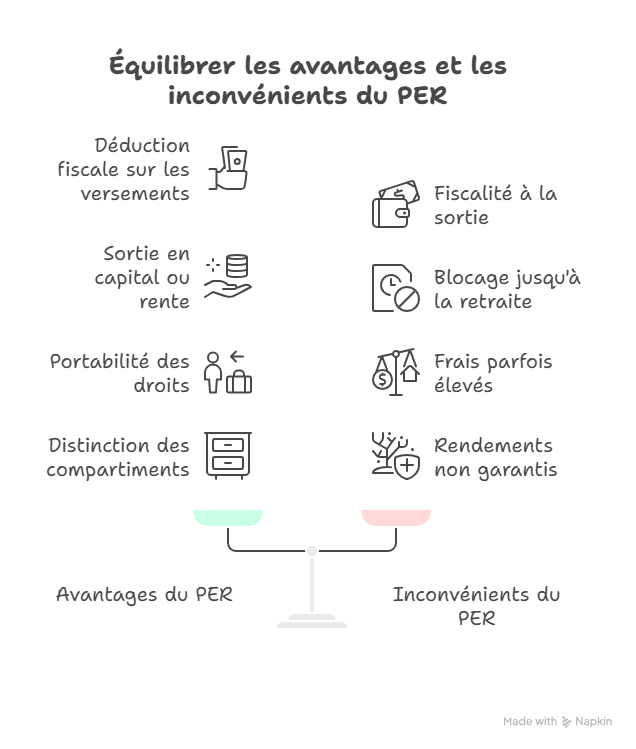

Avantages principaux

- Déduction fiscale sur les versements (dans les limites légales) : avantage immédiat sur l'impôt.

- Sortie en capital ou rente : flexibilité accrue par rapport aux anciens produits.

- Portabilité des droits : possibilité de transfert d'un PER à un autre, même en cas de changement d'employeur.

- Distinction claire des compartiments, permettant d'optimiser selon l'origine des versements.

Inconvénients et contraintes

- Blocage jusqu'à la retraite, sauf en cas de motif prévu : liquidité limitée.

- Fiscalité à la sortie : le capital ou la rente est imposable dans des conditions définies.

- Frais parfois élevés, supports non toujours optimisés : l'épargnant doit bien comparer.

- Rendements non garantis, dépendant de l'investissement dans des marchés financiers.

- Pour certains profils, l'avantage fiscal peut être limité si le taux marginal d'imposition est faible.

Tableau comparatif des formes de PER

| Critère | PER individuel | PER entreprise collectif | PER entreprise obligatoire |

|---|---|---|---|

Souscripteur | Toute personne physique | Salariés de l'entreprise | Salariés d'une catégorie définie |

Versements | Volontaires | Volontaires + abondements | Obligatoires ou partie salariés |

Origine des versements | Personnelle | Épargne salariale + collaborateurs | Cotisations salariales / employeur |

Blocage | Jusqu'à la retraite | Jusqu'à la retraite | Jusqu'à la retraite |

Transfert | Oui, libre | Oui, sous conditions | Oui, sous conditions |

Allocation des supports | Choix libre | Choix limité selon offre | Choix selon contrat de l'entreprise |

Ce tableau aide à visualiser les différences entre les types de PER.

Quelques conseils pour bien utiliser un PER

Évaluer le profil d'épargnant et l'objectif

- Estimer l'horizon temporel (temps restant avant la retraite).

- Définir l'appétence au risque (prudent / équilibré / dynamique).

- Vérifier l'objectif : capital ou rente ? Sortie en capital partielle ?

Bien comparer les contrats

- Vérifier les frais d'entrée, de gestion, d'arbitrage.

- Vérifier la qualité des supports (fonds euros sécurisés vs unités de compte).

- Vérifier les modalités de sortie (capital, rente, mix).

- Vérifier les possibilités de transfert ou de rachat.

Anticiper la fiscalité

- Mesurer l'intérêt de la déduction fiscale au moment des versements.

- Anticiper l'imposition à la sortie, selon le type de sortie retenu.

- Vérifier l'impact sur l'impôt global et sur la tranche marginale.

Penser à la liquidité et aux aléas

- Ne pas considérer le PER comme une épargne disponible à moyen terme.

- Prévoir d'autres enveloppes pour les besoins à court ou moyen terme.

- En cas d'achat de résidence principale ou d'événements de vie, vérifier la possibilité de déblocage anticipé.

Conclusion

Le Plan d'épargne retraite (PER) constitue une solution structurée pour préparer la retraite, avec des atouts fiscaux et une souplesse accrue par rapport aux anciens produits, comme en témoigne sa forte dynamique avec 11,2 millions de titulaires et 119 milliards d'euros d'encours fin 2024. Toutefois, ce dispositif ne convient pas nécessairement à tous : le blocage jusqu'à la retraite, la fiscalité à la sortie, la qualité des supports et le niveau des frais sont autant d'éléments à analyser avant de souscrire.

En résumé, bien que le PER permette de constituer une épargne longue en vue de la retraite, son efficacité dépendra largement des conditions contractuelles, de l'investissement choisi et de la stratégie adoptée, en particulier à l'approche de 2026.

À retenir

- Le PER est devenu en quelques années un outil central de la préparation de la retraite, avec une forte montée en puissance des encours.

- Ses atouts majeurs : déduction fiscale des versements, souplesse de sortie (capital/rente) et portabilité entre employeurs et contrats.

- La structure en trois compartiments permet d'optimiser la stratégie selon l'origine de l'épargne (volontaire, salariale, obligatoire).

- Les performances dépendent fortement des supports d'investissement choisis, de la gestion pilotée et du niveau de frais.

- Avant 2026, il est essentiel de revoir régulièrement son PER (allocation, frais, fiscalité) pour l'aligner sur son profil de risque et ses objectifs de retraite.

Conseil de l'expert

En tant qu'expert en épargne retraite, je recommande d'utiliser le PER comme un complément à d'autres enveloppes (assurance-vie, épargne de précaution, immobilier). Avant d'abonder fortement votre PER en 2026, vérifiez trois points : votre taux marginal d'imposition (pour maximiser l'intérêt fiscal), la qualité des supports (présence d'unités de compte diversifiées, immobilier, actions de PME/ETI) et le niveau global de frais. N'hésitez pas à comparer plusieurs contrats et à ajuster régulièrement votre allocation en fonction de votre horizon de retraite et de votre tolérance au risque.

À lire également :

Assurance-vie ou PER : quelle solution choisir pour votre épargne ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !