ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Loi Eckert 2025 : comment récupérer les comptes inactifs et assurances-vie oubliés

Chaque année, des milliards d'euros demeurent oubliés sur des comptes bancaires ou des assurances-vie. La loi Eckert, entrée en vigueur en 2016, a profondément modifié la gestion de ces avoirs afin de protéger les épargnants et de faciliter la restitution des sommes à leurs bénéficiaires. Cette réglementation impose aux banques et aux assureurs de transférer, après un certain délai, les fonds inactifs à la Caisse des Dépôts et Consignations (CDC). Les héritiers ou titulaires disposent alors d'un temps supplémentaire pour les réclamer, avec une déchéance trentenaire effective à partir de 2025 pour les avoirs inactifs depuis 1995.

Le cadre légal de la loi Eckert

La loi Eckert, du 13 juin 2014, a été adoptée pour renforcer la transparence et mettre fin à l'accumulation de sommes dormantes dans les établissements financiers. Elle encadre de manière précise la définition d'un compte inactif et d'une assurance-vie en déshérence. L'objectif principal est double : protéger les titulaires et leurs ayants droit, et organiser une gestion claire et centralisée des fonds non réclamés.

D'après le Code monétaire et financier, un compte est déclaré inactif lorsqu'il n'a enregistré aucun mouvement pendant douze mois consécutifs pour un compte courant, hors perception d'intérêts ou prélèvements de frais, et sans manifestation du titulaire auprès de la banque ni opération sur l'ensemble de ses comptes dans l'établissement, si le titulaire est toujours en vie. Ce délai est porté à cinq ans pour les comptes d'épargne réglementée, comptes à terme ou comptes titres.

Lorsque le titulaire est décédé, le délai est de trois ans si aucun ayant droit ne s'est manifesté. Les banques sont alors tenues de transférer les avoirs à la CDC après dix ans d'inactivité pour un titulaire vivant, vingt ans pour un PEL seul, ou trois ans dans le cas d'un décès. La CDC conserve ensuite les sommes vingt ans si le titulaire est vivant, et vingt-sept ans si le décès est constaté.

Passés ces délais, correspondant à la déchéance trentenaire à partir de 2025 pour les avoirs inactifs de 1995, les fonds deviennent la propriété définitive de l'État ou des collectivités d'Outre-Mer.

Les assurances-vie en déshérence

Les assurances-vie constituent une part importante des fonds oubliés. Pour éviter que ces capitaux ne restent indéfiniment sans bénéficiaire, les compagnies d'assurance ont désormais l'obligation de rechercher activement les bénéficiaires. Cette recherche s'effectue notamment à travers le fichier national FICOVIE, tenu par la Direction générale des finances publiques. Ce fichier recense l'ensemble des contrats ouverts en France, ce qui permet aux notaires, lors d'une succession, d'identifier les contrats souscrits par le défunt et les bénéficiaires mentionnés.

Si le capital décès n'est pas réclamé, l'assureur le conserve pendant une durée maximale de dix ans suivant la prise de connaissance du décès ou du terme du contrat. Passé ce délai, l'obligation est de transférer les fonds à la CDC, qui les garde encore vingt ans. À défaut de réclamation dans ce laps de temps, les capitaux sont définitivement acquis à l'État.

Les démarches pour récupérer les fonds

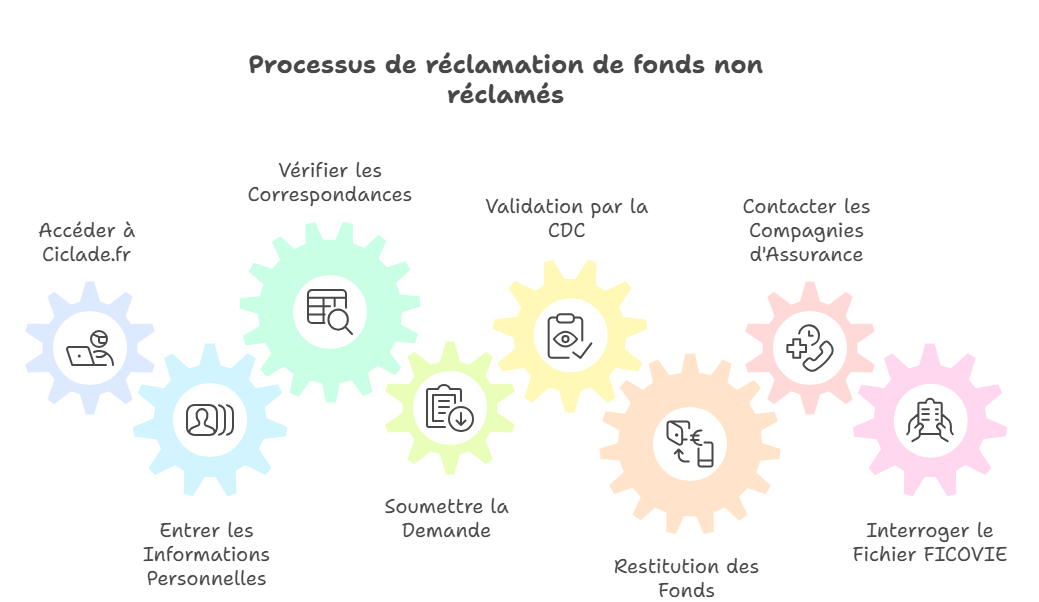

La recherche des sommes non réclamées a été simplifiée par la création du service en ligne Ciclade.fr, géré par la CDC. Ce site gratuit permet de vérifier si un compte bancaire inactif ou une assurance-vie non réclamée a été transféré à la CDC.

La recherche s'effectue à partir des informations d'état civil :

- nom et prénom,

- date et lieu de naissance.

Si une correspondance est trouvée, une demande peut être déposée directement en ligne, accompagnée des justificatifs requis, tels qu'une pièce d'identité, un acte de décès ou un document attestant du lien de parenté. Après validation, la CDC procède à la restitution des fonds par virement bancaire.

Pour les assurances-vie, les bénéficiaires peuvent également se rapprocher directement de la compagnie d'assurance afin de vérifier l'existence d'un contrat. Lors d'une succession, le notaire a la possibilité d'interroger le fichier FICOVIE pour identifier les contrats souscrits. Ces démarches permettent de s'assurer que les capitaux décès sont bien transmis à leurs destinataires légitimes.

Le traitement fiscal des sommes récupérées

Les modalités fiscales diffèrent selon qu'il s'agit de fonds issus d'un compte bancaire ou d'une assurance-vie.

- Pour un compte bancaire, le capital est restitué sans imposition supplémentaire, les intérêts ayant déjà été soumis aux prélèvements sociaux et fiscaux lors de leur inscription en compte.

- Pour une assurance-vie, la fiscalité appliquée dépend de l'âge du contrat, de la date des versements et du montant transmis. Les règles spécifiques varient notamment selon que les primes ont été versées avant ou après les soixante-dix ans du souscripteur.

Exemple concret

Imaginons le cas d'un titulaire d'un compte bancaire courant décédé en 2015. Faute de manifestation des héritiers, la banque déclare le compte inactif en 2018, soit trois ans après le décès. Elle transfère alors les 20 000 euros disponibles à la CDC. Celle-ci conserve les fonds pendant vingt-sept ans, jusqu'en 2045.

Si les héritiers déposent une demande via Ciclade avant cette date, ils peuvent récupérer l'intégralité des fonds. En revanche, s'ils ne se manifestent pas, les sommes reviendront définitivement à l'État.

Tableau récapitulatif des délais

| Produit | Conservation en banque / assureur | Conservation à la CDC | Issue finale |

|---|---|---|---|

| Compte inactif (titulaire vivant) | 10 ans (20 ans pour PEL) | 20 ans | État |

| Compte inactif (titulaire décédé) | 3 ans | 27 ans | État |

| Assurance-vie non réclamée | 10 ans | 20 ans | État |

Précautions utiles pour limiter les fonds en déshérence

La meilleure manière d'éviter qu'un compte ou une assurance-vie ne devienne inactif reste l'anticipation. Il est essentiel de conserver une trace des contrats et comptes existants et de tenir informés les proches.

La mise à jour régulière de la clause bénéficiaire des assurances-vie garantit que les capitaux reviendront aux personnes choisies. Dans le cadre d'une succession, il est fortement recommandé de demander au notaire de consulter le fichier FICOVIE et d'effectuer une recherche sur Ciclade afin de ne pas laisser de sommes sans destinataire.

Conseils de l'auteur : il est toujours plus facile de placer que de retirer, donc il est important de connaître ce point également et d'anticiper l'accessibilité de votre épargne (assurance-vie, comptes, SCPI en direct ou via contrat).

Conclusion

Le dispositif mis en place par la loi Eckert, associé aux services de la Caisse des Dépôts et au fichier FICOVIE, permet aujourd'hui de récupérer plus facilement les fonds liés à des comptes inactifs ou à des assurances-vie non réclamées. Toutefois, la vigilance et l'organisation patrimoniale restent essentielles afin que ces capitaux bénéficient réellement aux héritiers et ne finissent pas transférés à l'État, dans le cadre notamment de la déchéance trentenaire qui s'applique à partir de 2025 pour les avoirs les plus anciens.

À retenir

- La loi Eckert encadre les comptes inactifs et assurances-vie en déshérence et impose leur transfert à la CDC après certains délais.

- Les fonds sont conservés jusqu'à 30 ans (déchéance trentenaire) avant d'être définitivement acquis à l'État ou aux collectivités d'Outre-Mer.

- Le service en ligne Ciclade.fr permet de rechercher et de récupérer simplement les avoirs oubliés.

- La fiscalité des sommes récupérées dépend de la nature du produit (compte bancaire ou assurance-vie) et des caractéristiques du contrat.

- Une bonne organisation patrimoniale (clause bénéficiaire, information des proches, suivi des contrats) limite fortement le risque de fonds en déshérence.

Conseil d'expert

En tant qu'expert en patrimoine et en SCPI, je recommande de cartographier l'ensemble de vos comptes, contrats d'assurance-vie et investissements (y compris SCPI logées en assurance-vie) dans un document partagé avec vos proches ou votre notaire. Vérifiez chaque année la clause bénéficiaire et l'actualisation de vos coordonnées. Rappelez-vous qu'il est toujours plus simple de placer que de récupérer des fonds : anticipez donc la transmission et l'accessibilité de votre épargne pour éviter que votre capital ne dorme à la CDC… ou ne revienne définitivement à l'État.

À lire également :

SCPI et assurance-vie : le guide essentiel à connaître

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !