ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Estimation de votre retraite en 2025 : comment planifier votre épargne

La préparation d'une retraite sereine passe avant tout par une estimation éclairée de vos besoins futurs. En comprenant mieux comment fonctionne le système de retraite et en prenant les mesures nécessaires dès maintenant, vous pouvez vous assurer une transition sans tracas vers la retraite. Il vaut mieux anticiper que subir.

En 2025, plusieurs évolutions et outils de simulation permettent de mieux prévoir le montant de votre pension, avec une retraite moyenne brute autour de 1 661 € par mois (soit environ 1 545 € nets après prélèvements sociaux), selon les données de la DREES ajustées pour la revalorisation de 2,2 %. Comprendre comment estimer le montant de votre retraite est donc crucial pour une retraite apaisée.

Des réformes récentes, notamment sur l'âge de départ à la retraite, peuvent aussi influencer vos choix de planification. Un plan d'épargne solide et une stratégie de revenus complémentaires bien construite peuvent vous assurer une retraite confortable et sans stress financier.

Le B.A.-BA de l'estimation de la retraite

Tout d'abord, il est important de comprendre que le montant de votre retraite sera en grande partie déterminé par vos contributions tout au long de votre carrière. Ces contributions sont généralement prélevées sur votre salaire et versées à votre caisse de retraite. Plus vos contributions sont élevées, plus votre pension de retraite sera importante.

En 2025, les pensions de base des retraites ont été revalorisées de 2,2 % au 1ᵉʳ janvier, conformément à l'inflation, portant la pension moyenne brute de droit direct à 1 661 € par mois pour les retraités résidant en France, soit 1 545 € nets. Les montants varient toutefois selon les régimes :

- environ 1 390 € bruts pour le régime général (CNAV) ;

- environ 1 963 € bruts pour la fonction publique d'État.

Ces écarts rappellent l'importance de bien connaître son régime de retraite, ses règles de calcul et l'impact de votre carrière (temps partiel, périodes de chômage, reconversions, etc.) sur vos droits futurs.

La puissance des simulateurs de retraite

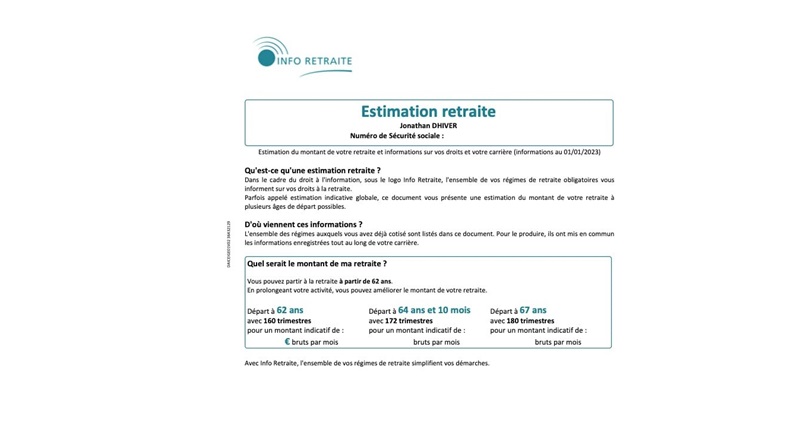

Heureusement, il existe des outils en ligne qui peuvent vous aider à estimer le montant de votre retraite. L'un des principaux est Mon compte retraite, un service proposé par le groupement d'intérêt public Union Retraite. Ce service offre des informations et des services personnalisés, dont un simulateur de retraite.

Le simulateur de retraite vous permet d'estimer le montant de votre pension en fonction :

- de vos années de cotisation ;

- de votre âge de départ à la retraite ;

- de votre situation professionnelle (salarié, indépendant, chômeur, fonctionnaire, etc.) ;

- et de nombreux autres facteurs (enfants, périodes de maladie, invalidité, etc.).

Depuis 2024, de nouvelles fonctionnalités ont été ajoutées à ces outils pour mieux tenir compte des spécificités individuelles comme les interruptions de carrière ou les reconversions professionnelles. Cela permet d'obtenir une projection plus fine de vos droits à la retraite et d'ajuster plus tôt votre stratégie d'épargne.

Services de Mon compte retraite

L'un des grands avantages de Mon compte retraite est la panoplie de services qu'il offre aux utilisateurs. En plus du simulateur de retraite, il propose également :

- un service d'information sur les contrats d'épargne retraite ;

- un service pour demander sa retraite en ligne ;

- des informations détaillées sur le paiement de la retraite pour les retraités ;

- un service spécifique pour les résidents à l'étranger, afin de recevoir et envoyer les documents nécessaires au maintien du paiement de leur retraite.

En 2025, il est aussi possible de consulter des informations sur les dispositifs de retraite complémentaire et de prévoyance, particulièrement utiles pour optimiser ses revenus après le départ à la retraite. La valeur du point Agirc-Arrco est ainsi fixée à 1,4386 € depuis novembre 2024, un paramètre clé pour estimer vos droits en retraite complémentaire.

Pour maximiser l'utilité de ces services, assurez-vous :

- d'avoir au moins 35 ans pour bénéficier de projections plus fiables ;

- d'être muni de votre numéro d'identification fiscale et de votre numéro de sécurité sociale ;

- de vérifier régulièrement l'état de vos cotisations, afin d'éviter toute erreur qui pourrait affecter vos droits à la retraite.

Comment épargner pour sa retraite ?

Pour augmenter le montant de votre pension de retraite, il est important d'adopter une stratégie d'épargne claire et progressive. Cela peut comprendre :

- l'investissement dans un plan d'épargne retraite (PER) ;

- l'épargne régulière sur un compte d'épargne ou des supports à taux d'intérêt attractif ;

- la mise en place de revenus complémentaires via l'immobilier, les SCPI ou d'autres placements de long terme.

Par exemple, si vous commencez à épargner 500 € par mois à 30 ans, avec un taux d'intérêt annuel de 2 %, vous aurez environ 302 706 € à 65 ans. Les taux d'épargne en 2025 varient cependant en fonction de l'offre bancaire et des placements disponibles, il est donc essentiel de comparer les produits d'épargne proposés sur le marché, notamment les PER offrant des avantages fiscaux et un rendement sécurisé.

Conseils de l'auteur : Préparer pour mieux anticiper les revenus complémentaires nécessaires. Plus vous commencez tôt à structurer votre épargne (PER, immobilier, SCPI, assurance-vie), plus il sera simple de combler l'écart entre votre future pension et le niveau de vie que vous souhaitez conserver à la retraite.

Conclusion

L'estimation de votre retraite en 2025 repose sur une bonne compréhension des outils disponibles et des réformes actuelles. Utiliser des simulateurs, épargner régulièrement et suivre les actualités législatives sont des actions clés pour anticiper et optimiser votre départ à la retraite.

En complément, la mise en place progressive de revenus complémentaires (PER, retraite complémentaire, placements financiers et immobiliers) vous permet de sécuriser votre niveau de vie futur et de gagner en sérénité.

Tableau récapitulatif : Outils et stratégies pour estimer sa retraite en 2025

| Outil / Stratégie | Description | Avantages | Nouveautés 2025 |

|---|---|---|---|

Mon compte retraite | Simulateur en ligne proposé par Union Retraite | Estimation personnalisée de la pension | Nouvelles fonctionnalités pour interruptions de carrière et reconversions professionnelles |

Vérification des cotisations | Consultation régulière de son relevé de carrière | Correction rapide des erreurs de cotisations | Recommandation renforcée en 2025 pour éviter les écarts de droits |

Plans d'épargne retraite (PER) | Placement à long terme pour compléter sa pension | Avantages fiscaux et rendement sécurisé | Offres diversifiées selon les banques en 2025 |

Retraite complémentaire | Dispositifs additionnels pour augmenter ses revenus | Optimisation des revenus après le départ | Informations détaillées disponibles sur Mon compte retraite en 2025, valeur du point Agirc-Arrco à 1,4386 € |

Suivi des réformes législatives | Mise à jour des changements de lois sur les retraites | Anticipation des impacts sur sa pension | Revalorisation des pensions de base de 2,2 % en janvier 2025, retraite moyenne brute à 1 661 € |

À retenir

- En 2025, la retraite moyenne brute s'établit autour de 1 661 € par mois, avec des écarts importants selon les régimes.

- Les simulateurs de retraite, en particulier Mon compte retraite, sont indispensables pour estimer vos droits et tester différents âges de départ.

- La vérification régulière de vos cotisations et de votre relevé de carrière permet de corriger à temps les erreurs qui pénaliseraient votre pension.

- Une stratégie d'épargne structurée (PER, placements financiers, immobilier, SCPI) est essentielle pour générer des revenus complémentaires.

- Plus vous préparez tôt, plus vous anticipez sereinement les revenus complémentaires nécessaires pour maintenir votre niveau de vie à la retraite.

Conseil d'expert

En tant qu'expert en SCPI et préparation de la retraite, je recommande de quantifier dès maintenant l'écart entre votre pension estimée et le revenu que vous ciblez pour la retraite. Utilisez ensuite des placements de long terme (PER, assurance-vie, SCPI de rendement, immobilier locatif) pour construire progressivement des revenus complémentaires récurrents. Préparer tôt, c'est vous donner la possibilité d'ajuster en douceur votre effort d'épargne, plutôt que de subir un choc de niveau de vie au moment du départ.

À lire également :

Le mouvement FIRE : vers l'indépendance financière et la retraite anticipée

| Les points importants pour la SCPI Coeur de Régions | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 4 parts 664.00 € |

| SCPI de rendement Coeur de Régions | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !