ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Outils frugalistes 2026 : comment reprendre le contrôle de votre budget

La montée de la frugalité s'impose comme une tendance durable face à un contexte économique et écologique exigeant, dans un environnement où le coût de la vie est devenu la première source de stress financier pour 36 % des Français et où la prudence de consommation devrait encore s'intensifier en 2026[2]. Malgré le reflux progressif de l'inflation, une part significative des ménages continue de se sentir sous pression budgétaire et privilégie l'épargne dès que possible : le taux d'épargne des ménages français reste nettement supérieur à son niveau de 2019 et dépasse de 2,6 points celui atteint avant-crise, alors même qu'il a reculé dans le reste de la zone euro[1].

De plus en plus d'épargnants choisissent ainsi de réduire les dépenses inutiles, d'optimiser les ressources disponibles et de recentrer leurs priorités financières. Ce mode de vie ne repose pas uniquement sur des restrictions, mais sur des outils structurants permettant d'atteindre davantage de sérénité financière, dans un contexte où le coût de la vie domine les préoccupations et où la maîtrise des dépenses devient un réflexe durable[2].

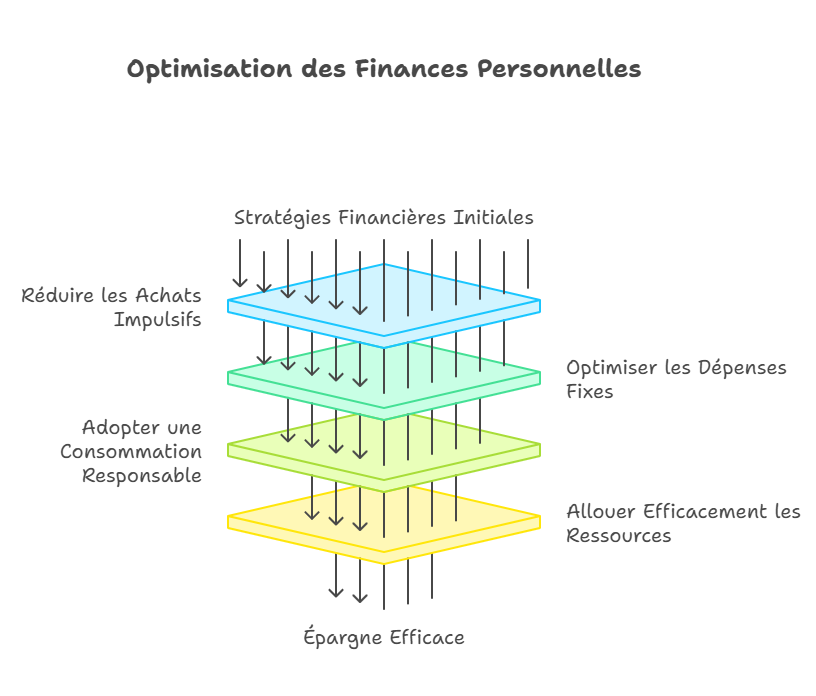

La démarche frugaliste peut prendre plusieurs formes : limitation des achats impulsifs, optimisation des dépenses fixes, consommation plus responsable ou encore recherche d'une meilleure allocation des ressources pour épargner de manière efficace. L'ensemble repose sur la capacité à combiner des outils numériques, des méthodes organisationnelles et des stratégies comportementales, alors que les Français resserrent leurs dépenses et rationalisent leurs achats, en particulier sur l'alimentation et les postes non essentiels[2]. Cette évolution traduit un glissement vers une consommation plus réfléchie, étalée dans le temps et davantage centrée sur les besoins fondamentaux.

Outils numériques pour piloter un budget frugaliste

Applications de gestion budgétaire

Les applications financières représentent le premier pilier de la frugalité moderne. Elles permettent de suivre les dépenses, d'analyser les postes de coûts et de détecter les charges superflues, dans un contexte où le coût de la vie est devenu la principale source de stress financier et pousse les ménages à mieux contrôler chaque euro dépensé[2].

Outils les plus utilisés

- Bankin' : catégorisation des dépenses, analyse visuelle, possibilité d'identifier les postes de surconsommation.

- Linxo : synchronisation multi-banques, historique complet, alertes personnalisées.

- Budget by YouNeedABudget (YNAB) : approche proactive du budget avec une logique allocation-par-objectif.

- Tricount : utile pour gérer les dépenses partagées (colocation, voyages…).

Avantage clé : ces outils permettent d'accéder rapidement à des données fiables pour ajuster ses comportements financiers et renforcer sa capacité d'épargne dans la durée.

Tableur financier personnalisé

Le tableur / tableur Excel de budget reste l'outil de référence pour les frugalistes adeptes du détail.

Avantages

- Vision complète des dépenses sur plusieurs années.

- Possibilité de créer des graphiques de suivi.

- Suivi précis des objectifs d'épargne et d'investissement.

- Adaptation totale aux besoins (situation familiale, projets, niveau de revenus).

Modèle simplifié

| Catégorie | Dépense mensuelle | Objectif frugaliste | Ajustement possible |

|---|---|---|---|

| Logement | 750 € | Réduire à 700 € | Renégociation, colocation |

| Alimentation | 350 € | 300 € | Batch cooking, achats en vrac, regarder les prix au kilo |

| Transports | 120 € | 90 € | Mobilité douce, covoiturage |

| Abonnements divers | 70 € | 20 € | Suppression des doublons |

| Loisirs | 150 € | 100 € | Activités gratuites ou low-cost |

Cet outil permet d'identifier les dépenses compressibles tout en restant cohérent avec un mode de vie équilibré, particulièrement pertinent dans un contexte où la rationalisation des dépenses courantes, notamment alimentaires, devient un réflexe pour faire face à la hausse du coût de la vie[2].

Applications d'achats optimisés

Pour réduire les dépenses quotidiennes, certains outils permettent d'acheter différemment :

- Too Good To Go : paniers d'invendus alimentaires à prix réduit.

- Vinted / Leboncoin : achats d'occasion pour dépenser moins, limiter les dépenses et lutter contre la surconsommation.

- Shopmium / Igraal / Poulpeo : cashback et réductions ciblées.

- Yuka (nutrition) : aide à ajuster ses choix de consommation de manière responsable, en cohérence avec une demande croissante de transparence et de qualité dans les dépenses du quotidien[2].

Ces applications s'intègrent parfaitement à une démarche frugaliste, en permettant d'adopter des comportements de consommation responsable tout en limitant les sorties de cash.

Méthodes organisationnelles pour une vie frugaliste

La méthode des enveloppes

La méthode des enveloppes, initialement physique, peut désormais être appliquée numériquement. Elle repose sur la définition de budgets précis par catégorie.

Fonctionnement

- Définition des catégories principales (alimentation, transport, loisirs…).

- Détermination d'un montant maximal par enveloppe.

- Suivi rigoureux jusqu'à la fin du mois.

Objectif : éviter les dérapages et mieux visualiser le budget restant, une aide précieuse dans un contexte d'incertitude économique et de vigilance généralisée sur les dépenses[2].

Le désencombrement matériel et numérique

La frugalité repose aussi sur l'allégement matériel et numérique :

- Tri régulier des objets inutilisés.

- Vente de biens non utilisés (Vinted, Leboncoin).

- Désabonnement d'outils et d'applications non essentielles.

- Limitation du matériel en double.

Cette approche permet non seulement de réduire les dépenses futures mais aussi de générer une épargne additionnelle, tout en simplifiant le quotidien.

La planification des repas (meal-prep)

L'alimentation représente un des postes de dépense les plus compressibles, et figure parmi les dépenses que les Français cherchent à rationaliser en priorité pour faire face au coût de la vie[2].

Outils utiles

- Jow, Frigo Magic : aide à créer des menus à partir de ce qui est déjà disponible.

- Applications de recettes économiques.

- Liste de courses organisée pour limiter les achats impulsifs et regarder systématiquement les prix au kilo.

Cette pratique contribue à diminuer le gaspillage alimentaire, un enjeu majeur identifié par l'Ademe, tout en libérant du pouvoir d'achat.

Stratégies financières liées à la frugalité

Automatisation de l'épargne

L'automatisation permet de structurer une stratégie de frugalité financière, dans un contexte où les ménages continuent de considérer la période comme plus propice à l'épargne qu'aux gros achats ou à l'investissement immobilier[1].

Avantages

- Discipline facilitée.

- Constitution progressive d'une réserve de précaution.

- Préparation d'objectifs financiers long terme : projets, indépendance financière, sécurisation patrimoniale.

Outils :

- Ordres permanents bancaires.

- Solutions d'épargne programmée (Livret A, LDDS, PEL, assurance vie, plans d'épargne).

Visualisation des objectifs à long terme

Les frugalistes utilisent de plus en plus de plateformes de projection patrimoniale :

- Finary : suivi global du patrimoine.

- Morning (investissement responsable).

- Moning : analyse du portefeuille boursier.

- Monujo : suivi global du patrimoine.

- Tableurs prévisionnels.

Objectif : évaluer la progression vers l'indépendance financière, pilier de certains mouvements (FIRE), et piloter une stratégie d'allocation d'actifs cohérente dans le temps.

Exemples de stratégies de consommation durable

La démarche frugaliste repose sur un changement de perspective :

- Priorisation des besoins essentiels.

- Remplacement des achats neufs par des achats de seconde main.

- Réparation avant remplacement.

- Consommation locale et de saison.

- Comparaison systématique des coûts d'usage vs coût d'acquisition.

Exemple concret de mise en place d'une vie frugaliste

Profil fictif

Élodie, 32 ans, salariée dans le secteur de la formation.

Situation initiale

- Revenu net : 2 000 €/mois.

- Dépenses mensuelles : 1 750 €.

- Épargne : 250 €/mois.

Étapes suivies

- Analyse des dépenses via Bankin' → identification de 120 € d'abonnements peu utilisés.

- Mise en place d'un budget via tableur → objectif : réduire les dépenses fixes de 10 %.

- Planification alimentaire → économie mensuelle de 40 €.

- Passage aux plateformes d'occasion (Vinted, Leboncoin) pour équipements → économie annuelle de 300 €.

- Automatisation de l'épargne : 300 € programmés chaque début de mois.

Résultat après 6 mois

- Dépenses réduites à 1 500 €.

- Épargne portée à 500 €/mois (soit ×2).

- Constitution d'une réserve financière de 3 000 €.

Cet exemple illustre comment des outils simples permettent une amélioration rapide de l'équilibre financier et une bascule d'un simple " serrage de ceinture " vers une vraie stratégie patrimoniale.

Tableau récapitulatif des principaux outils frugalistes

| Type d'outil | Exemples d'applications | Objectif principal |

|---|---|---|

| Gestion budgétaire | Bankin', Linxo, YNAB | Suivi et catégorisation |

| Optimisation achats | Too Good To Go, Vinted, Leboncoin | Réduction des dépenses |

| Planification | Jow, Frigo Magic | Limiter le gaspillage |

| Épargne / Patrimoine | Finary, Moning, Monujo | Suivi financier |

| Organisation | Méthode des enveloppes | Maîtrise du budget |

Conclusion

La frugalité ne se limite pas à une simple réduction des dépenses, mais repose sur l'usage méthodique d'outils numériques, d'approches organisationnelles et de stratégies financières, dans un contexte où le coût de la vie et l'incertitude politique influencent fortement les décisions d'achat[2]. Les applications de gestion budgétaire, la planification alimentaire, la consommation responsable et l'automatisation de l'épargne permettent de structurer une démarche durable et sereine, alors que les Français prévoient de réduire encore leurs achats non essentiels en 2026[2].

Ce mode de vie, centré sur la recherche d'efficacité et de sens, offre une vision plus maîtrisée de la gestion financière tout en favorisant une approche plus durable de la consommation. De plus, il s'appuie sur de nombreux outils pour vivre plus frugalement : comparer les prix au kilo, utiliser Vinted, Leboncoin ou des plateformes de cashback pour dépenser moins, tout en préservant ses objectifs d'épargne et d'investissement et en construisant progressivement un patrimoine diversifié (épargne de précaution, assurance vie, SCPI).

À retenir

- Contexte 2026 : pouvoir d'achat sous pression, coût de la vie première source de stress financier, mais marge de manœuvre grâce à une meilleure organisation et à un taux d'épargne élevé par rapport à l'avant-crise[1][2].

- Outils numériques : applications de budget, tableurs et plateformes patrimoniales structurent la démarche frugaliste et facilitent la mise en place d'une stratégie d'épargne régulière.

- Organisation du quotidien : méthode des enveloppes, désencombrement et meal-prep réduisent les dépenses récurrentes et libèrent du cash-flow.

- Consommation maligne : achats d'occasion, prix au kilo, Too Good To Go, Vinted et Leboncoin pour limiter les sorties de cash, tout en consommant de manière plus responsable.

- Stratégie long terme : automatisation de l'épargne, diversification des placements (livrets, assurance vie, SCPI) et visualisation des objectifs pour tendre vers l'indépendance financière.

Conseil d'expert

En tant qu'expert en épargne et en investissement immobilier (SCPI), je recommande d'articuler votre démarche frugaliste autour de deux axes : optimiser le quotidien et orienter l'excédent vers des placements adaptés. Commencez par des gestes simples mais puissants : regarder systématiquement les prix au kilo, privilégier l'occasion via Vinted et Leboncoin, et utiliser les nombreuses applications qui vous aident à dépenser moins. Le surplus dégagé peut ensuite être fléché vers une épargne de précaution, puis vers des solutions de long terme comme les SCPI ou l'assurance vie, afin de transformer votre frugalité en véritable stratégie patrimoniale, génératrice de revenus complémentaires et de stabilité financière.

À lire également :

Boostez votre épargne grâce au pouvoir des intérêts composés

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !