ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Dispositif Jeanbrun 2026 : le nouveau cadre fiscal de l’investissement locatif privé

Un cadre fiscal amendé et validé dans le budget via le 49.3

Le statut du bailleur privé, récemment renommé "dispositif Jeanbrun", figure désormais parmi les amendements retenus dans la partie recettes du budget, sur laquelle le gouvernement a engagé sa responsabilité par le 49.3. Cette confirmation marque une étape importante dans la volonté de relancer l'investissement locatif, à un moment où celui-ci atteint un niveau historiquement bas. Le dispositif est entré en vigueur le 21 février 2026, marquant le début de son application concrète.

Initialement débattu sous l'appellation de statut du bailleur privé, le dispositif a été renforcé par le gouvernement après les critiques formulées par les professionnels de l'immobilier à l'encontre des premières versions adoptées par le Parlement. Le texte finalement retenu va au-delà des dispositifs précédemment votés, y compris celui proposé par le député Mickaël Cosson.

Ce nouveau cadre fiscal, intégré au PLF 2026, repose sur une logique d'amortissement immobilier et non plus sur une réduction d'impôt, marquant une rupture structurelle avec le dispositif Pinel, arrivé à échéance le 31 décembre 2024.

Un objectif clair : relancer l'investissement locatif privé

Une réponse à une crise structurelle du logement

La crise du logement ne se limite plus à la seule production de logements neufs. Elle concerne désormais directement l'investissement locatif privé, fragilisé par la fin du Pinel, la hausse des taux d'intérêt et l'augmentation des contraintes réglementaires.

Selon les données gouvernementales, moins de 300 000 logements ont été construits en 2024, contre 435 000 en 2017, tandis que l'offre locative a chuté d'environ 15 % en cinq ans. Dans ce contexte, la demande de logements abordables reste très supérieure à l'offre disponible.

Le dispositif Jeanbrun poursuit plusieurs objectifs clairement identifiés :

- Relancer l'investissement locatif privé

- Créer un choc d'offre de logements

- Permettre aux ménages investisseurs de retrouver une rentabilité nette compatible avec les conditions actuelles de marché

- Soutenir la construction et la rénovation, dans le neuf comme dans l'ancien

Selon le ministre du Logement Vincent Jeanbrun, ce nouveau cadre fiscal vise à envoyer " un signal très fort au monde du logement ", avec l'ambition de permettre la construction de 50 000 logements supplémentaires par an dès 2026.

Une rupture avec le Pinel : la logique de l'amortissement

Un changement de paradigme fiscal

Contrairement au Pinel, fondé sur une réduction d'impôt calculée sur le prix d'acquisition, le dispositif Jeanbrun repose sur un amortissement fiscal du bien immobilier. Ce mécanisme permet de créer un déficit foncier, venant réduire l'assiette imposable du propriétaire bailleur.

La fiscalité agit désormais sur la base imposable, et non plus via un avantage fiscal direct. L'investisseur déduit chaque année une fraction du prix de revient de son bien, dans la limite des plafonds prévus par la loi.

Cette approche rapproche la fiscalité immobilière de logiques d'amortissement comparables à celles de l'entreprise, tout en restant strictement encadrée (plafonds annuels, durée d'engagement, performance énergétique, nature des biens éligibles).

Les conditions générales du dispositif Jeanbrun

Le nouveau dispositif s'applique selon des règles précises :

- Engagement de location pendant 9 ans

- Absence totale de zonage : application sur l'ensemble du territoire français

- Logements collectifs uniquement

- Exclusion des locations au sein du cercle familial

- Plafonds de loyers et de ressources des locataires, selon la catégorie du logement (intermédiaire, social, très social)

- Éligibilité dans le neuf pour les immeubles collectifs respectant la norme RE 2020 ou atteignant un DPE A, B ou C

Ces conditions visent à orienter l'avantage fiscal vers des logements énergétiquement performants et destinés à des ménages dont les revenus sont encadrés.

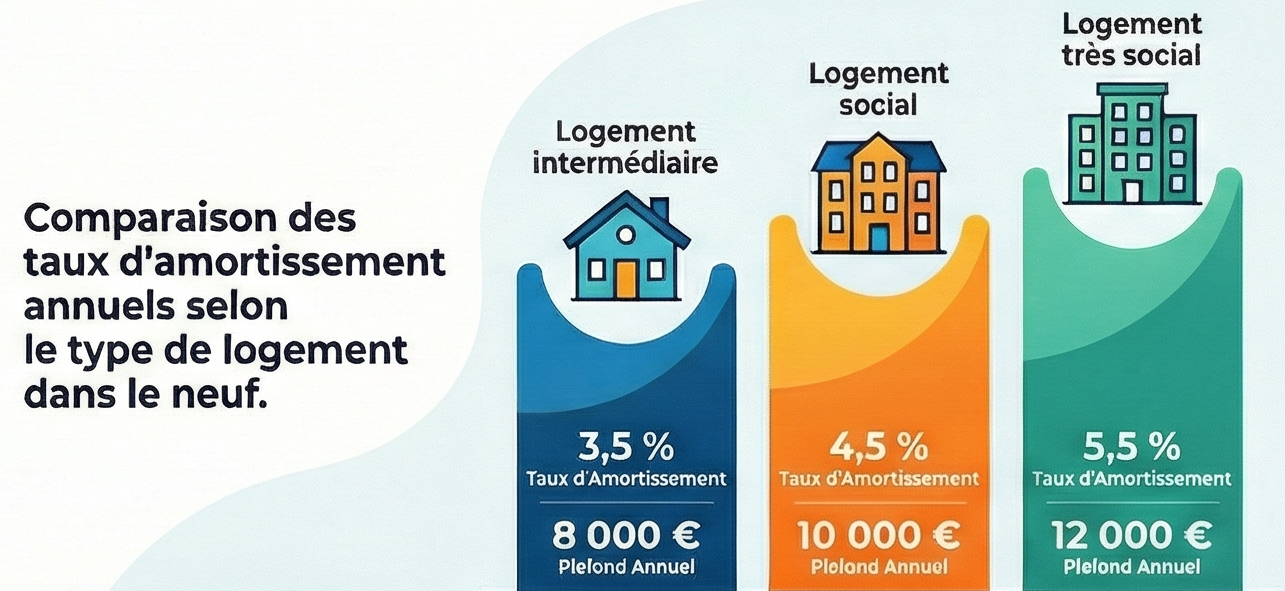

Les taux d'amortissement dans le neuf

Un dispositif modulé selon la vocation sociale du logement

Pour les investissements dans le neuf, le dispositif prévoit des taux d'amortissement annuels différenciés, compris entre 3 % et 5,5 % selon le type de logement. Ces taux sont calculés sur une base forfaitairement arrêtée à 80 % du prix d'acquisition du logement net de frais.

| Type de logement | Taux d'amortissement annuel | Base de calcul |

|---|---|---|

| Logement intermédiaire | 3,5 % | 80 % du prix d'acquisition net de frais |

| Logement social | 4,5 % | 80 % du prix d'acquisition net de frais |

| Logement très social | 5,5 % | 80 % du prix d'acquisition net de frais |

Ces taux s'appliquent sous réserve du respect de l'engagement de location sur 9 ans et des plafonds d'avantage fiscal prévus par la loi.

L'investissement dans l'ancien : des exigences renforcées

Des travaux représentant 30 % du prix d'acquisition

Pour les logements anciens, le dispositif est conditionné à la réalisation de travaux représentant au moins 30 % du prix d'achat du bien, contre 20 % dans la version précédemment adoptée par les députés.

Cette exigence renforcée vise à accélérer la rénovation énergétique du parc existant, en conditionnant l'accès au dispositif à la réalisation de travaux permettant d'atteindre les classes A, B ou C de performance énergétique.

Les taux d'amortissement applicables pour l'ancien sont légèrement inférieurs à ceux du neuf. Le cadre retenu implique des réhabilitations lourdes, avec une exigence élevée sur la qualité des travaux engagés et leur impact sur la performance énergétique.

| Type de logement | Taux d'amortissement indicatif | Condition principale |

|---|---|---|

| Logement ancien éligible | ≈ 3,5 % | Travaux ≥ 30 % du prix d'acquisition |

| Logement ancien rénové social | taux modulé | Atteinte DPE A/B/C et loyers plafonnés |

| Logement ancien très social | taux modulé | Forte vocation sociale et plafonds renforcés |

En pratique, ce cadre favorise les opérations de rénovation globale (isolation, chauffage, ventilation, performance énergétique) plutôt que les simples rafraîchissements esthétiques.

Le déficit foncier : un levier central du dispositif

Une imputation directe sur le revenu global

L'un des points structurants du dispositif Jeanbrun réside dans la possibilité d'imputer le déficit foncier sur le revenu global, et non plus uniquement sur les revenus fonciers. Cette mécanique représente une avancée majeure par rapport aux dispositifs précédents.

Les plafonds d'imputation sont fixés à :

- 10 700 € par an

- 21 400 € par an en cas de travaux de rénovation énergétique, plafond prolongé jusqu'en 2027

📌 Exemple pédagogique issu des sources gouvernementales :

Un contribuable disposant de 50 000 € de revenus annuels et générant 10 000 € de déficit foncier ne sera plus imposé sur 50 000 €, mais sur 40 000 €.

👉 Selon une source gouvernementale, il s'agit de la première fois qu'un dispositif combine amortissement immobilier et imputation sur le revenu global, ce qui renforce l'efficacité fiscale pour les investisseurs fortement imposés.

Un dispositif jugé plus intéressant que le Pinel

D'après les éléments communiqués par le gouvernement, le dispositif Jeanbrun est présenté comme plus intéressant que le Pinel, notamment en raison :

- de la double mécanique amortissement + déficit foncier

- de l'absence de zonage, qui élargit le champ géographique des investissements

- de la possibilité d'agir directement sur le revenu global imposable

Selon les calculs officiels, cette mesure devrait générer entre 1,2 et 5 milliards d'euros de recettes fiscales selon le périmètre retenu, tout en soutenant la relance du secteur immobilier et la production de nouveaux logements.

Un cadre budgétaire stabilisé

Le dispositif Jeanbrun a été inscrit dans la Loi de finances 2026 et est entré en vigueur le 21 février 2026. Cette entrée en vigueur marque la fin de l'incertitude juridique qui entourait le dispositif lors de son adoption parlementaire.

Le gouvernement a confirmé son engagement durable envers cette mesure, qui constitue une composante majeure du plan " Relance logement " visant à restaurer la fluidité du marché locatif privé et à mieux articuler politique du logement et transition énergétique.

À retenir

- Le dispositif Jeanbrun remplace le Pinel avec une logique d'amortissement fiscal comprise entre 3 % et 5,5 % par an et de déficit foncier imputable sur le revenu global, potentiellement plus avantageuse pour les investisseurs.

- Il s'applique à l'ensemble du territoire sans zonage, avec un engagement de location de 9 ans et des exigences élevées de performance énergétique (DPE A/B/C, RE 2020 pour le neuf).

- Les taux d'amortissement sont renforcés, surtout pour le logement social et très social, dans le neuf comme dans l'ancien (sous condition de 30 % de travaux).

- Le dispositif vise à relancer l'investissement locatif privé, créer environ 50 000 logements supplémentaires par an, soutenir la construction et la rénovation, et générer des recettes fiscales supplémentaires pour l'État.

- Son entrée en vigueur effective depuis le 21 février 2026 marque une étape décisive dans la politique du logement française et stabilise le cadre budgétaire pour les investisseurs.

Sources

- Texte de la Loi de finances 2026 et amendements relatifs au statut du bailleur privé / dispositif Jeanbrun.

- Communications officielles du ministère de la Ville et du Logement sur le plan " Relance logement " et le dispositif Jeanbrun.

- Analyses professionnelles des fédérations de promoteurs, d'investisseurs immobiliers et d'experts en gestion de patrimoine.

- Dossiers pédagogiques et comparatifs Pinel / Jeanbrun publiés sur les sites spécialisés en investissement locatif et SCPI, dont meilleurescpi.com.

Conseil d'expert

En tant qu'expert en gestion de patrimoine, je recommande d'intégrer le dispositif Jeanbrun dans une stratégie patrimoniale globale plutôt que de le considérer comme une simple optimisation fiscale. Avant de vous positionner, faites réaliser des simulations chiffrées intégrant votre tranche marginale d'imposition, votre capacité d'endettement, vos autres revenus fonciers et l'impact réel de l'amortissement et du déficit foncier sur plusieurs années. Comparez systématiquement un investissement en direct (Jeanbrun) avec une allocation diversifiée en SCPI (fiscales ou de rendement), qui offrent une mutualisation du risque, une gestion déléguée et parfois une meilleure liquidité. Enfin, restez intransigeant sur les fondamentaux : emplacement, demande locative, qualité du bâti et performance énergétique. Un avantage fiscal ne compensera jamais un actif mal situé ou difficile à louer sur le long terme.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !