ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

MSCI : l’investissement immobilier français progresse de 17 % en 2025

Alors que le marché immobilier européen traverse une période de stagnation, la France se distingue par une dynamique remarquable. Avec une progression de 17 % des volumes d'investissement immobilier en 2025, le pays affiche une performance notable à l'échelle continentale. Cette progression intervient dans un contexte général marqué par une faible liquidité, une croissance économique modérée et des incertitudes géopolitiques persistantes.

Comment expliquer cette exception française ? Quels sont les moteurs de cette reprise ? Décryptage d'un marché en deux vitesses.

Un marché immobilier européen en pause : le contexte général

La stagnation globale du marché européen

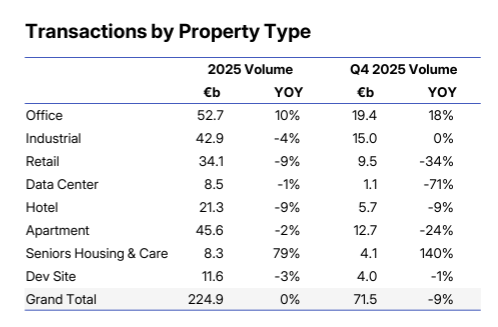

L'année 2025 n'a pas marqué le rebond espéré pour les marchés immobiliers européens. Selon le rapport Europe Capital Trends 2025 publié par MSCI, le volume total d'investissement en immobilier commercial en Europe s'est établi à 224,9 milliards d'euros, un niveau strictement équivalent à celui de 2024, traduisant une situation de stagnation globale du marché. Le quatrième trimestre s'est révélé particulièrement faible, avec 71,5 milliards d'euros investis, en repli de 9 % sur un an.

Cette absence de reprise s'explique par une combinaison de facteurs structurels et conjoncturels :

- Instabilité géopolitique, notamment liée aux tensions commerciales et politiques

- Croissance économique atone dans plusieurs grandes économies européennes

- Taux d'intérêt durablement élevés, limitant l'effet de levier

- Difficultés structurelles du secteur des bureaux, particulièrement marquées en Allemagne

Une reprise différenciée selon les pays

La dynamique de l'investissement immobilier européen en 2025 varie fortement selon les pays. Plusieurs marchés affichent une croissance annuelle des volumes, quand d'autres restent pénalisés par un niveau d'activité encore limité :

Pays | Volume 2025 (M€) | Évolution annuelle |

Royaume-Uni | 65 496 | +3 % |

Allemagne | 36 253 | -1 % |

France | 27 855 | +17 % |

Suède | 14 974 | +30 % |

Espagne | 13 851 | -10 % |

La France se classe ainsi au troisième rang européen en volume, derrière le Royaume-Uni et l'Allemagne, tout en affichant une progression annuelle significative.

La France : une progression de 17 % malgré un contexte politique incertain

Un rebond porté par des transactions ciblées

En France, le marché immobilier a été impacté par l'incertitude politique consécutive aux élections législatives de juillet 2024. Malgré cet environnement contraint, les volumes d'investissement ont progressé à la fois au quatrième trimestre et sur l'ensemble de l'année 2025.

Cette progression repose principalement sur :

- Des transactions de grande taille

- Une forte attractivité des actifs parisiens de qualité

- Un intérêt accru des investisseurs internationaux

Le rôle moteur du marché des bureaux " prime "

Le secteur des bureaux a joué un rôle central dans cette dynamique française. En 2025, les volumes de transactions de bureaux en Europe ont atteint 52,7 milliards d'euros, en hausse de 10 % par rapport à 2024. En France, cette reprise s'est concentrée sur les actifs prime situés dans Paris intra-muros.

L'opération la plus emblématique de l'année est l'acquisition par Blackstone du complexe CityQuartier Trocadéro, à Paris, pour un montant de 700 millions d'euros, représentant la plus importante transaction immobilière unitaire en Europe en 2025.

Une forte sélectivité géographique

Le rapport souligne une bifurcation marquée du marché parisien :

- Les quartiers centraux concentrent l'essentiel de la demande

- Les zones périphériques d'Île-de-France enregistrent des volumes historiquement bas

Les transactions de bureaux dans le quartier central des affaires (CBD) de Paris ont atteint leur plus haut niveau depuis 2020, avec un volume équivalent à celui de l'ensemble du reste de l'Île-de-France. Cette concentration géographique reflète une sélectivité accrue des investisseurs, qui privilégient les actifs de qualité dans les emplacements les plus prestigieux.

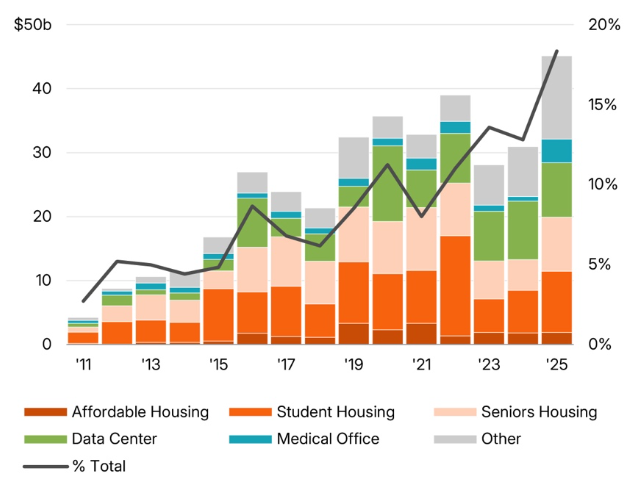

Les secteurs alternatifs : une dynamique structurelle de long terme

Les " alternatives " atteignent un niveau record

En 2025, les actifs dits alternatifs – en dehors des bureaux, commerces et industriels traditionnels – ont représenté 18 % du volume total des transactions européennes, un niveau record. Ces segments incluent notamment :

- Les DataCenters

- Le logement étudiant

- Les résidences seniors

- Les établissements de santé

- Le logement abordable

Une dynamique particulièrement forte sur les actifs de santé

Le segment Seniors Housing & Care s'est distingué par une croissance exceptionnelle :

- 8,3 milliards d'euros investis en 2025

- +79 % sur un an

- +140 % au quatrième trimestre

Cette évolution reflète un intérêt croissant pour les actifs à vocation sociale, perçus comme offrant une meilleure visibilité des flux locatifs dans un environnement incertain. Les investisseurs institutionnels, en quête de rendements stables et prévisibles, se tournent de plus en plus vers ces segments défensifs.

La France face aux autres grandes économies européennes

Comparaison avec l'Allemagne et le Royaume-Uni

Alors que la France progresse de 17 %, l'Allemagne reste pénalisée par la faiblesse persistante de son marché des bureaux. Les volumes allemands demeurent inférieurs de 65 % à leur moyenne de long terme, ce qui pèse sur la reprise globale du pays.

À l'inverse, le Royaume-Uni confirme sa position de premier marché immobilier européen, représentant à lui seul un volume supérieur à celui de l'Allemagne et de la France réunies. Cette domination britannique s'explique par la profondeur du marché londonien et l'attractivité persistante des actifs de qualité dans la capitale.

Une attractivité renforcée auprès des investisseurs internationaux

Le marché français a également bénéficié d'une présence accrue d'investisseurs étrangers, notamment nord-américains et institutionnels. Des acteurs tels que Prologis, AustralianSuper, OMERS ou EQT figurent parmi les principaux acquéreurs en France en 2025.

Cette internationalisation du marché français reflète une confiance renouvelée dans les fondamentaux du marché immobilier français, notamment en raison de la qualité des actifs parisiens et de la stabilité macroéconomique relative du pays.

Perspectives et tendances pour la suite du cycle

Les signaux d'une reprise progressive

Selon MSCI, plusieurs éléments laissent entrevoir une évolution progressive du cycle immobilier européen :

- Stabilisation des valorisations dans la plupart des marchés

- Reprise graduale de la collecte de capitaux

- Conditions de financement plus favorables, sous l'effet d'une concurrence accrue entre banques et fonds de dette

Les priorités des investisseurs

Dans ce cadre, les investisseurs devraient continuer à privilégier :

- Les marchés profonds et liquides, comme Paris ou Londres

- Les actifs offrant une meilleure visibilité des flux de trésorerie, notamment les résidences seniors et les data centers

- Les secteurs bénéficiant de tendances structurelles, comme le numérique ou les infrastructures sociales

Conclusion

La progression de 17 % des volumes d'investissement immobilier en France en 2025 constitue une exception notable dans un paysage européen marqué par la stagnation. Cette dynamique repose sur des fondamentaux solides : la qualité des actifs parisiens, l'attractivité auprès des investisseurs internationaux, et une sélectivité accrue du marché.

Tandis que l'Allemagne peine à se redresser et que le Royaume-Uni maintient sa domination, la France consolide sa position de deuxième marché immobilier européen. Au-delà de la reprise des bureaux prime, l'émergence des secteurs alternatifs – en particulier les résidences seniors et les data centers – témoigne d'une transformation structurelle du marché immobilier.

Les investisseurs, en quête de rendements stables et de visibilité, se réorientent vers des segments offrant une meilleure résilience face aux incertitudes macroéconomiques et géopolitiques. Pour 2026, la trajectoire du marché immobilier français dépendra de la capacité du marché à maintenir cette dynamique, de l'évolution des conditions de financement et de la persistance de l'intérêt des investisseurs internationaux pour les actifs français de qualité.

À retenir

- La France enregistre une hausse de 17 % des investissements immobiliers en 2025, contre une stagnation européenne.

- La dynamique est tirée par les bureaux prime parisiens et de grandes transactions emblématiques comme CityQuartier Trocadéro.

- Les actifs alternatifs (santé, résidences seniors, data centers) gagnent du poids et offrent des flux locatifs plus visibles.

- La France bénéficie d'une attractivité renforcée auprès des investisseurs internationaux, malgré un contexte politique et économique incertain.

- Les perspectives 2026 restent conditionnées à la stabilité des financements et au maintien de l'appétit pour les actifs de qualité.

Sources

- MSCI, Europe Capital Trends 2025.

- Analyses de marché immobiliers européens et français 2024-2025.

Conseil de l'expert

En tant qu'expert en gestion de patrimoine, j'invite les investisseurs à ne pas se limiter à une lecture globale du marché européen, mais à analyser finement les écarts de cycle entre pays et entre segments. La France offre aujourd'hui des opportunités intéressantes sur les bureaux prime bien situés et sur certains actifs alternatifs (santé, résidences seniors, data centers), à condition de rester sélectif sur la qualité des emplacements, la solidité des locataires et la durée résiduelle des baux. Pour un patrimoine équilibré, combinez des actifs générateurs de revenus récurrents avec des expositions plus opportunistes, tout en veillant à la diversification géographique et à la maîtrise du levier financier.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !