ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Placements 2025 : quels investissements se démarquent vraiment sur 40 ans ?

Placements : quelles solutions se démarquent ?

Dernièrement, une étude 2025 sur les performances des différents placements financiers et immobiliers a été publiée par l'IEIF. Cette étude compare les rendements sur 40 ans des placements immobiliers et non immobiliers.

Les épargnants se demandent comment investir leur argent et quel est le meilleur placement financier dans cette période de taux d'intérêt où l'épargne rapporte peu. Afin de préparer leur retraite, grâce à un trop-plein de liquidités ou pour diversifier leurs placements, les épargnants ont plusieurs choix pour investir leur argent.

Ce rapport étudie une palette étendue d'investissements en passant :

- du placement sans risque avec les livrets bancaires (Livret A, Livret jeune ou le Plan Epargne Logement),

- au placement immobilier (Foncières cotées, SCPI, OPCI, Logements Paris, Logements France...),

- ou à l'acquisition de produits financiers permettant d'investir en Bourse (Actions, Obligations... détenus dans le cadre d'un plan d'épargne en actions).

Les épargnants ont donc de multiples façons de faire fructifier leur argent. De cette étude ressortent trois grandes familles de solutions :

- les placements garantis,

- l'immobilier non coté,

- les placements boursiers.

L'IEIF, Institut de l'Epargne Immobilière et Foncière, est un centre de recherche indépendant spécialisé dans le secteur immobilier. Il fournit des informations, des analyses et des prévisions sur les performances des différents investissements immobiliers pour conseiller ses lecteurs sur le meilleur placement possible. Pour analyser les performances des différents placements, l'IEIF se base sur le calcul du TRI (taux de rendement interne).

Analyse des placements financiers

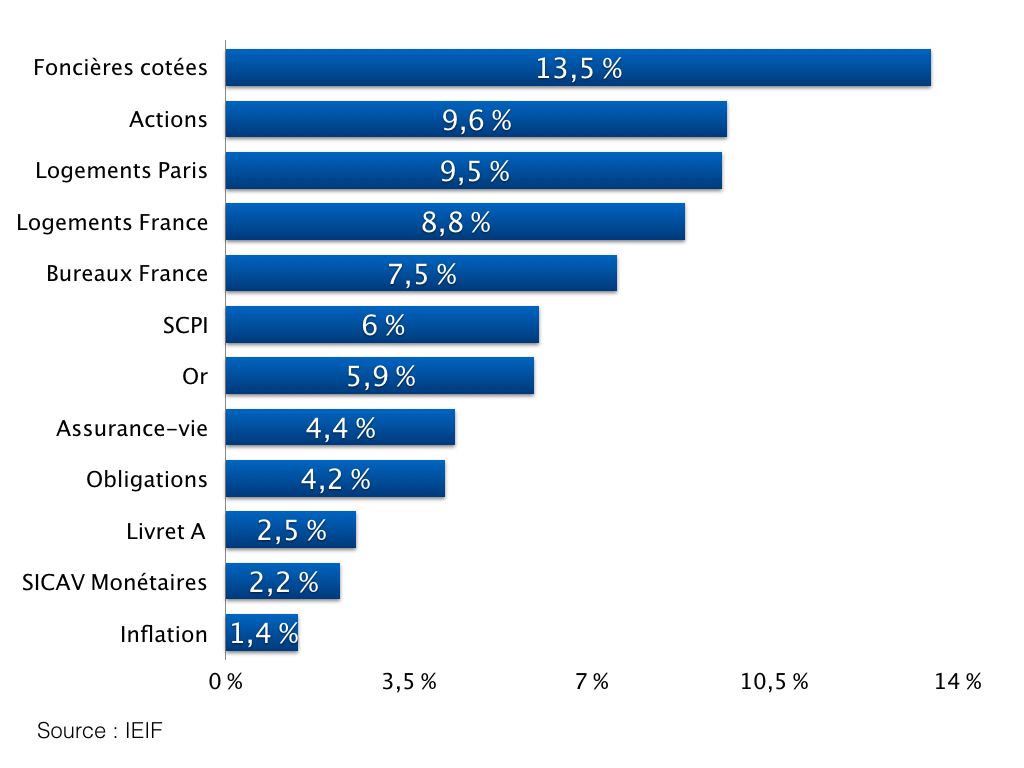

A l'aide du calcul du TRI, on voit que les foncières cotées ressortent en tête sur longue période avec un TRI sur 30 ans de 9,73 % et sur 40 ans positionnées comme attractives malgré une volatilité plus élevée. Cette performance est due notamment à la mise en place du statut SIIC en 2002 qui leur a permis de bénéficier d'avantages fiscaux et ainsi d'avoir une gestion plus dynamique de leur patrimoine, même si certains segments comme les bureaux ont connu des TRI négatifs sur 5 ans en raison de la correction post-2020.

Les SCPI de rendement sont dans le milieu du classement avec un TRI sur 40 ans entre 4,5 % et 5,5 % par an, confirmant leur stabilité. Après une période difficile dans les années 90, suite à la crise immobilière, ce placement immobilier a su se redynamiser et offrir un rendement intéressant à ses associés, avec une collecte nette positive de 619 millions d'euros au T1 2025 pour les SCPI.

Les placements non immobiliers tels que les SICAV ou le Livret A sont quant à eux ceux qui distribuent le rendement le plus faible mais offrent une garantie de capital. Sur 40 ans, les actions affichent la meilleure performance annualisée mais avec la plus forte volatilité, tandis que l'immobilier se positionne idéalement entre actions et obligations en termes de couple rendement-risque.

Avec ce rendement, il est important de mettre en parallèle le risque du placement. En effet, on remarque que les placements en Bourse sont ceux qui offrent une meilleure plus-value, mais sont aussi ceux qui sont les plus risqués (plus volatils). Chaque investisseur ayant ses propres espérances et envies, il n'y a donc pas de placement unique et universellement efficient : la clé de la réussite reste la diversification des outils, des placements, des durées et des fiscalités.

En tant qu'expert en gestion de patrimoine, il est essentiel de rappeler que le meilleur des placements reste l'investissement sur soi-même (formation, compétences, capacité à entreprendre). D'un point de vue patrimonial toutefois, c'est bien la diversification qui fait la réussite à long terme.

Définitions des produits d'épargnes étudiés pour savoir comment placer son argent

- Actions : Titre délivré par une société de capitaux qui confère à son détenteur la propriété d'une partie du capital avec les droits qui y sont associés. Les actions sont généralement détenues dans le cadre d'un plan d'épargne en actions (PEA) ou d'un compte titres.

- Assurance-vie : Le contrat d'assurance-vie est un outil d'épargne très utilisé par les Français, principalement en plaçant de l'argent via le fonds en euros. Le versement régulier dans une assurance-vie en euros permet la constitution d'un capital avec la possibilité de transmettre son patrimoine avec des conditions avantageuses en cas de décès de l'assuré.

- Bureaux France : Représente l'investissement locatif des bureaux français.

- Foncières cotées : Il s'agit de sociétés cotées en Bourse dont l'objectif est la distribution de dividendes grâce à la gestion et à la valorisation d'un patrimoine immobilier.

- Inflation : L'inflation exprime l'augmentation générale et durable des prix, ce qui implique dans certains cas une perte du pouvoir d'achat.

- Livret A : Le Livret A est un compte d'épargne rémunéré qui est exonéré d'impôts et de prélèvements sociaux obligatoires. Ce livret d'épargne populaire est un des placements bancaires les plus utilisés en France. A noter que les super livrets (LDD : livret développement durable, livrets bancaires...) ne sont pas pris en compte dans cette étude.

- Logements France : Représente l'immobilier locatif de logements français.

- Logements Paris : Représente l'immobilier locatif de logements parisiens, achat possible à l'aide d'une épargne logement importante.

- Obligations : Les obligations sont des titres de créances, émises généralement par les sociétés et les Etats pour emprunter des fonds sur les marchés financiers. Les investisseurs reçoivent en échange un coupon mensuel, trimestriel ou annuel.

- Or : Longtemps considéré comme l'unité de conversion des monnaies et comme un placement refuge, c'est aujourd'hui un investissement volatile et possible via l'utilisation d'un compte titres.

- SCPI : Société civile de placement immobilier. Il s'agit d'un fonds immobilier collectif. Il a pour objectif l'acquisition et la gestion d'un patrimoine immobilier professionnel à l'aide de capitaux collectés généralement auprès des particuliers.

- OPCI : Organisme de Placement Collectif Immobilier, fonds immobilier mixte coté ou non coté combinant immobilier et liquidités, avec une performance positive de +0,55 % au T1 2025.

- SICAV Monétaires : Placement de court terme composé de titres de créances négociables, de Bons du Trésor, de comptes à terme ou d'obligations à court terme.

*Des placements tels que le crowdfunding ne sont pas étudiés ici car on a encore peu de recul sur leurs rendements.

À lire également :

Découvrez des SCPI alternatives diversifiées

Stratégies pour un investissement stable et performant

À retenir

- Sur longue période, les foncières cotées offrent les meilleurs TRI, au prix d'une forte volatilité.

- Les SCPI de rendement affichent un couple rendement-risque attractif avec une performance stable sur 40 ans.

- Les livrets réglementés et les SICAV monétaires sécurisent le capital mais restent peu rémunérateurs.

- Il n'existe pas de placement miracle : la clé est la diversification des supports, des durées et des fiscalités.

- Le meilleur investissement demeure l'investissement sur soi (compétences, formation), complété par une stratégie patrimoniale diversifiée.

Conseil de l'expert

En tant qu'expert en SCPI et en gestion de patrimoine, je recommande de ne jamais rechercher " le meilleur placement " isolé. Commencez par investir sur vous (formation, capacité d'épargne, discipline), puis construisez un portefeuille diversifié : SCPI et foncières cotées pour l'immobilier, assurance-vie et PEA pour les marchés financiers, et une poche de trésorerie sécurisée pour les imprévus. C'est l'équilibre entre ces briques, les horizons de placement et la fiscalité qui fera, sur 10 à 20 ans, la vraie réussite de votre patrimoine.

| Les points importants pour la SCPI Osmo Energie | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 300.00 € |

| Osmo Energie (SCPI Diversifiée) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !