ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

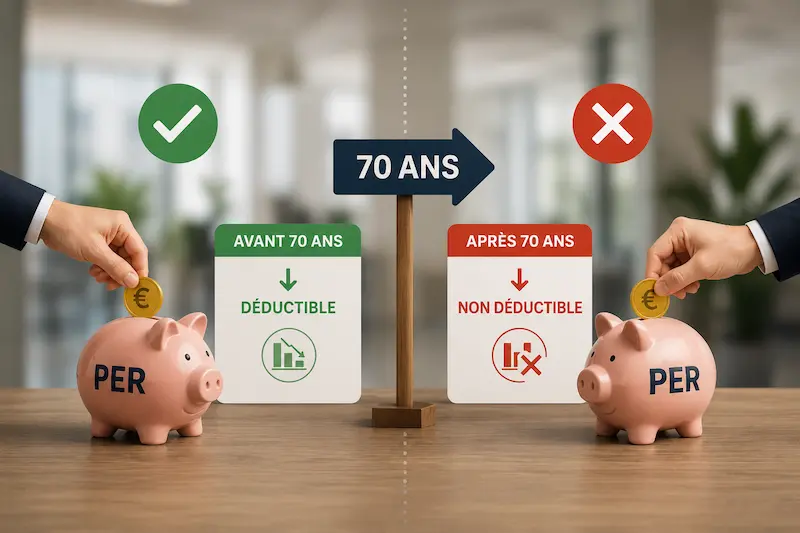

PER : les versements après 70 ans ne sont plus déductibles des impôts

La loi de finances 2026 introduit une rupture fiscale majeure pour le Plan d'Épargne Retraite (PER) : à compter du 1er janvier 2026, tout versement volontaire effectué après les 70 ans du titulaire n'est plus déductible du revenu imposable. Cette réforme concerne tous les PER (individuels et collectifs) et impose de repenser le calendrier des versements.

Cet article détaille ce changement, ses motivations, le nouveau régime fiscal après 70 ans, ainsi que les plafonds de déduction qui restent pleinement ouverts avant cet âge.

Les versements sur PER après 70 ans ne permettent plus de réduire l'impôt

Depuis le 1er janvier 2026, la règle est désormais claire :

- Les versements volontaires sur PER effectués à partir du jour des 70 ans ne sont plus déductibles du revenu imposable.

- La mesure s'applique à tous les plans :

- PER individuel (PERIN)

- PER collectif d'entreprise (PERCOL)

- Le PER reste ouvert au-delà de 70 ans :

- Les versements restent possibles

- Le contrat continue de fonctionner normalement sur le plan financier et successoral

- Sur le plan fiscal, ces versements sont assimilés à des versements non déductibles : aucune économie d'impôt à l'entrée, mais une fiscalité allégée à la sortie.

Les versements réalisés avant le 70e anniversaire continuent, eux, de bénéficier de la déductibilité, dans les limites classiques de plafonds annuels.

Pourquoi les versements après 70 ans ne sont-ils plus déductibles ?

Une volonté affichée de recentrer le PER sur la préparation de la retraite

Cette réforme poursuit un double objectif :

- Recentrer l'avantage fiscal sur la phase " active " de préparation de la retraite, c'est-à-dire les années précédant effectivement le départ en retraite.

- Limiter l'utilisation du PER comme outil de défiscalisation patrimoniale tardive, notamment dans une logique de transmission ou d'optimisation d'impôt sans véritable besoin de complément de retraite.

Les pouvoirs publics considèrent qu'au-delà de 70 ans, les versements sur un PER traduisent davantage une stratégie patrimoniale (transmission, arbitrage fiscal) qu'un effort d'épargne retraite de long terme.

Une rupture avec le régime antérieur

Jusqu'au 31 décembre 2025 :

- Les versements volontaires sur PER étaient déductibles du revenu imposable quel que soit l'âge du titulaire, sous réserve du respect des plafonds.

- De nombreux seniors, y compris au-delà de 70 ans, utilisaient le PER pour réduire significativement leur imposition, surtout en cas de tranche marginale d'imposition (TMI) élevée.

À compter du 1er janvier 2026 :

- Les 70 ans deviennent une frontière fiscale nette :

- Avant 70 ans : déduction possible (sous plafonds)

- Après 70 ans : plus aucune déduction à l'entrée

Cette mesure pénalise notamment les seniors encore professionnels actifs (indépendants, professions libérales, dirigeants) qui maintenaient des revenus élevés après 70 ans et utilisaient le PER pour lisser leur charge fiscale.

Quelle fiscalité pour les versements réalisés après 70 ans ?

La réforme supprime la déduction à l'entrée, mais elle ne neutralise pas l'intérêt fiscal à la sortie. Les versements non déductibles après 70 ans bénéficient d'un régime avantageux lors du dénouement du PER.

Sortie en capital : seule la plus-value est taxée

En cas de sortie en capital, la fiscalité distingue deux composantes :

- La part correspondant aux versements (capital investi) :

- Exonérée d'impôt sur le revenu

- Exonérée de prélèvements sociaux

- La part correspondant aux gains (plus-values, intérêts, produits financiers) :

- Soumise au Prélèvement Forfaitaire Unique (PFU)

- PFU composé de l'impôt (12,8 %) + prélèvements sociaux (taux porté à environ 18,6 % pour les produits d'épargne retraite dans certaines présentations), soit un taux global d'environ 31,4 % sur les plus-values.

En pratique, pour les versements réalisés après 70 ans :

- Le capital récupéré n'est pas imposé

- Seuls les gains générés par ce capital sont taxés au PFU, ce qui rapproche le PER d'une enveloppe de capitalisation, avec une fiscalité concentrée sur la performance financière.

Cette mécanique est exactement celle des versements non déductibles : absence d'avantage à l'entrée, mais neutralité fiscale sur le capital à la sortie.

Sortie en rente : application du régime de la rente viagère à titre onéreux (RVTO)

Si le PER est liquidé sous forme de rente viagère, les versements non déductibles (dont ceux effectués après 70 ans) bénéficient du régime de la Rente Viagère à Titre Onéreux (RVTO).

Ce régime prévoit que :

- Seule une fraction de la rente est soumise à l'impôt sur le revenu et aux prélèvements sociaux.

- La fraction imposable dépend de l'âge du rentier au moment de la première mise en paiement de la rente : plus l'âge est élevé, plus la part imposable est faible. À titre indicatif (barème classique des RVTO) :

- Environ 40 % imposables si la rente débute entre 60 et 69 ans

- Environ 30 % imposables si la rente débute à 70 ans ou plus

Le reste de la rente est considéré comme un remboursement du capital, et n'est donc pas imposable.

Conséquence pour les versements après 70 ans :

- La rente n'est pas imposée dans son intégralité

- Seule une quote-part, fonction de l'âge à la mise en service de la rente, entre dans l'assiette de l'impôt et des prélèvements sociaux.

Avant 70 ans, le PER conserve pleinement son avantage fiscal

La réforme ne remet pas en cause l'intérêt du PER pour les épargnants de moins de 70 ans. Avant cet âge, la mécanique de déduction à l'entrée reste intacte, dans les limites fixées chaque année.

Rappel du principe

Pour les versements volontaires effectués avant 70 ans :

- Les sommes versées peuvent être déduites du revenu imposable, dans la limite d'un plafond calculé chaque année.

- La déduction porte sur le revenu imposable, pas directement sur l'impôt : c'est la tranche marginale d'imposition (TMI) qui détermine le gain fiscal effectif.

- Cette déduction reste optionnelle : le titulaire peut choisir de ne pas déduire pour bénéficier d'une fiscalité plus favorable à la sortie (régime des versements non déductibles).

Plafonds de déduction pour 2026

Le plafond est indexé sur le Plafond Annuel de la Sécurité Sociale (PASS). Pour 2026 :

- 10 % des revenus professionnels de l'année N-1, dans la limite de 38 448 € pour 2026

- Ou, si ce calcul est moins favorable, 10 % du PASS N-1, soit 4 806 € pour 2026 (plancher).

Ces plafonds s'appliquent tant que le titulaire n'a pas atteint 70 ans. Un retraité de moins de 70 ans peut donc parfaitement ouvrir un PER et bénéficier de cette déduction, même s'il n'est plus en activité ou dispose de revenus modestes.

Report des plafonds non utilisés : un délai porté à cinq ans

Autre évolution notable de la loi de finances 2026 :

- Le délai de report des plafonds de déduction non utilisés est porté de trois à cinq ans.

Concrètement :

- Si vous n'utilisez pas tout votre plafond de déduction une année donnée, vous pouvez désormais le reporter sur les cinq années suivantes, au lieu de trois auparavant.

- Cela offre davantage de souplesse pour optimiser l'utilisation de la déduction, notamment en concentrant des versements sur des années où votre taux marginal d'imposition est plus élevé.

Tableau récapitulatif de la fiscalité du PER avant et après 70 ans

Élément | Avant 70 ans | Après 70 ans |

|---|---|---|

Versements autorisés | Oui | Oui |

Déduction du revenu imposable | Oui, dans les limites légales (plafonds annuels) | Non |

PER individuel concerné | Oui | Oui |

PER collectif concerné | Oui | Oui |

Sortie en capital sur versements non déductibles | Versements exonérés, plus-values au PFU | Versements exonérés, plus-values au PFU |

Sortie en rente sur versements non déductibles | Régime de la RVTO | Régime de la RVTO |

Exonération des versements lors d'une sortie en capital | Oui, si versements non déductibles | Oui (les versements après 70 ans sont d'office non déductibles) |

Plafonds de déduction | 10 % des revenus pro N-1 dans la limite de 38 448 € ou 10 % PASS N-1 (4 806 € en 2026) | Aucun plafond (puisqu'il n'y a plus de déduction) |

Report des plafonds non utilisés | Jusqu'à 3 ans (ancien régime) | Jusqu'à 5 ans (réforme 2026) |

Un changement majeur pour les détenteurs de PER de plus de 70 ans

La suppression de la déductibilité après 70 ans constitue l'une des mesures symboliques de la loi de finances 2026.

Les conséquences pratiques sont importantes :

- Fin d'un levier puissant de défiscalisation pour les plus de 70 ans qui continuaient à percevoir des revenus élevés.

- Remise en cause de certaines stratégies patrimoniales consistant à alimenter massivement un PER après 70 ans pour réduire son revenu imposable, tout en organisant une transmission ou une sortie en capital maîtrisée.

- Recentrage du PER sur sa vocation première : la préparation de la retraite pendant la vie active et les premières années de la retraite, plutôt que la défiscalisation à très long terme.

Pour les épargnants de plus de 70 ans, les nouveaux versements sur PER :

- N'offrent plus d'avantage fiscal immédiat

- S'apparentent à des versements non déductibles, avec :

- Capital exonéré à la sortie

- Plus-values taxées au PFU en cas de sortie en capital

- Rente soumise au régime de la RVTO en cas de sortie en rente

Ce qu'il faut retenir sur la fiscalité du PER après 70 ans

Les principaux points à retenir sont les suivants :

- Les versements volontaires restent autorisés après 70 ans, le PER peut donc continuer d'être alimenté.

- Ils ne permettent plus de bénéficier d'une déduction fiscale sur le revenu imposable à l'entrée.

- La mesure concerne tous les PER : individuels et collectifs.

- En cas de sortie en capital :

- La part correspondant aux versements est exonérée d'impôt sur le revenu et de prélèvements sociaux

- Seules les plus-values sont soumises au PFU.

- En cas de sortie en rente :

- Application du régime de la RVTO : seule une fraction de la rente est imposable (IR + prélèvements sociaux), déterminée par l'âge à la première liquidation.

- Avant 70 ans, les plafonds de déduction restent fixés à :

- 10 % des revenus professionnels de l'année N-1, dans la limite de 38 448 € pour 2026

- Ou, si ce montant est plus favorable, 10 % du PASS N-1, soit 4 806 € pour 2026

- Le délai de report des plafonds de déduction non utilisés est porté de trois à cinq ans, améliorant les possibilités d'optimisation.

Conclusion

La réforme de la fiscalité du PER au 1er janvier 2026 marque une ligne de partage nette à 70 ans. Avant cet âge, le PER conserve pleinement son rôle d'outil de pilotage de l'impôt sur le revenu et de préparation de la retraite, avec des plafonds de déduction revalorisés et un délai de report étendu à cinq ans.

Après 70 ans, le PER devient un outil de capitalisation sans avantage fiscal à l'entrée, mais avec une sortie allégée : capital exonéré, plus-values seules taxées, et rente bénéficiant du régime avantageux des RVTO.

Pour les épargnants et leurs conseils, ce changement impose de repenser le calendrier des versements : optimiser les versements avant 70 ans tant que la déduction est possible, puis, au-delà, arbitrer PER, assurance-vie et autres enveloppes en fonction des objectifs (revenus, transmission, fiscalité à la sortie).

À retenir

- Après 70 ans, les versements sur PER ne sont plus déductibles, mais restent possibles.

- Les versements post-70 ans sont traités comme non déductibles : capital exonéré, seules les plus-values sont taxées.

- Avant 70 ans, le cadre fiscal du PER reste très favorable avec des plafonds importants et un report sur 5 ans.

- Les seniors doivent avancer leurs versements significatifs avant 70 ans pour profiter de la déduction.

- Au-delà de 70 ans, il devient crucial de comparer PER, assurance-vie et autres placements selon vos objectifs patrimoniaux.

Sources

- Loi de finances pour 2026 – Dispositifs relatifs à l'épargne retraite.

- Doctrine administrative et commentaires fiscaux relatifs au Plan d'Épargne Retraite (PER).

- Barème fiscal des rentes viagères à titre onéreux (RVTO).

- Documentation professionnelle de gestion de patrimoine et analyses spécialisées.

- Simulations et fiches pratiques publiées sur meilleurescpi.com.

Conseil de l'expert

En tant que conseiller en gestion de patrimoine, j'invite les épargnants approchant les 70 ans à planifier dès maintenant un calendrier de versements ciblé sur les années où leur tranche marginale d'imposition est la plus élevée. L'objectif est de maximiser la déduction avant la date couperet, tout en veillant à ne pas surcharger le PER si vos besoins de liquidité ou de transmission à court terme sont importants. Après 70 ans, il devient souvent plus pertinent de rééquilibrer vos flux d'épargne entre PER, assurance-vie et comptes-titres, en tenant compte de votre horizon de vie, de vos héritiers et de votre tolérance au risque. Un audit patrimonial personnalisé permet de trancher objectivement entre ces enveloppes.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !