ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comment gérer son budget en cas de coup dur en 2026 : le guide complet

La vie est pleine de surprises, bonnes ou mauvaises. Et si les bonnes surprises sont souvent bienvenues, les mauvaises peuvent nous mettre à rude épreuve, notamment au niveau financier. Qu'il s'agisse d'un accident, d'une maladie, d'une perte d'emploi ou d'un autre événement inattendu, il est important d'être préparé à faire face à un coup dur. L'assurance prévoyance constitue justement un contrat d'assurance qui vous permet de faire face aux conséquences financières d'un événement grave : maladie, accident, décès, invalidité ou dépendance. En 2026, les meilleurs contrats de prévoyance ont pour objectif de maintenir jusqu'à 80 à 100 % de votre revenu net en cas d'arrêt de travail ou d'invalidité, en complément des régimes obligatoires, afin de préserver le niveau de vie de votre foyer.

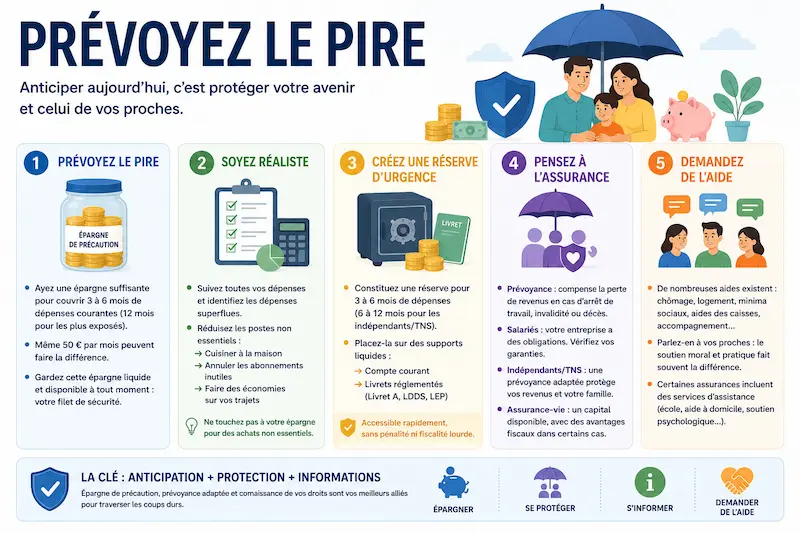

Prévoyez le pire

La meilleure façon de se préparer à un coup dur est de prévoir le pire. Cela signifie avoir une épargne suffisante pour subvenir à vos besoins pendant au moins 6 mois. Les spécialistes de la gestion de patrimoine continuent de recommander une épargne de précaution couvrant entre 3 et 6 mois de dépenses courantes, voire 12 mois pour les ménages les plus exposés (indépendants, professions libérales).

Si vous n'avez pas encore atteint cet objectif, commencez dès aujourd'hui à épargner un peu chaque mois. Même 50 euros par mois peuvent faire une différence. Cette épargne de précaution sert d'amortisseur pour d'autres chocs financiers et ne doit pas être entièrement anéantie. L'épargne liquide (placée sur des supports disponibles à tout moment) reste la base : elle doit pouvoir être mobilisée en quelques jours sans pénalité ni fiscalité lourde.

Soyez réaliste

Lorsque vous planifiez votre budget, soyez réaliste. Tenez compte de toutes vos dépenses, y compris les petites dépenses quotidiennes. Les outils de suivi budgétaire et les applications de gestion de comptes bancaires permettent aujourd'hui de catégoriser automatiquement vos dépenses et facilitent la prise de conscience des postes superflus.

Si vous avez du mal à boucler votre budget, essayez de réduire vos dépenses superflues. Vous pouvez par exemple :

- Cuisiner à la maison plus souvent

- Annuler les abonnements que vous n'utilisez pas

- Faire des économies sur vos trajets

N'entamez pas votre épargne pour des achats non essentiels ou pour soutenir un niveau de vie au-dessus de vos revenus. Traitez votre épargne de précaution comme un " budget de sécurité " autonome, à ne pas confondre avec l'épargne de projet (voyages, travaux, loisirs).

Complétez vos connaissances en lisant notre article spécifique sur 10 astuces pour maximiser ses économies.

Créez une réserve d'urgence

Une réserve d'urgence est une somme d'argent que vous gardez en cas de coup dur, il s'agit d'épargne liquide ou d'épargne de précaution. Elle doit être suffisante pour couvrir vos dépenses pendant au moins 3 mois (6 mois étant vraiment très prudent). Pour les indépendants et travailleurs non salariés, certains experts recommandent de viser plutôt 6 à 12 mois de charges fixes (loyer, cotisations sociales, crédits, dépenses familiales), car leurs protections obligatoires sont plus faibles.

Vous pouvez placer cette somme sur :

- Un compte courant pour une disponibilité immédiate

- Un livret d'épargne réglementé comme le Livret A, le LDDS ou le LEP

Veillez à ce que ce compte soit accessible rapidement. Une fois la tempête passée, programmez la reconstitution progressive de votre matelas sur ces livrets. Si vous êtes éligible au LEP, son taux généralement supérieur à celui du Livret A en fait un support privilégié pour cette épargne de précaution, tout en restant totalement liquide.

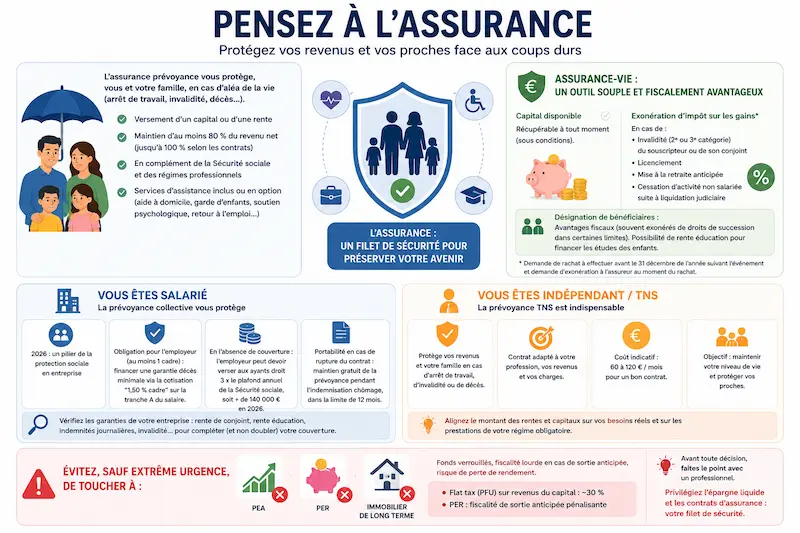

Pensez à l'assurance

L'assurance peut vous aider à protéger votre budget en cas de coup dur. Une assurance prévoyance vous permet de toucher un capital ou une rente en cas d'événement grave qui vous empêche de travailler comme avant, vous aidant ainsi à compenser la perte du niveau de vie de votre famille. Les bons contrats visent un maintien d'au moins 80 % du revenu net après la période de carence, et jusqu'à 100 % pour les contrats les plus protecteurs, en complément des indemnités versées par la Sécurité sociale ou les régimes professionnels. Vous pouvez également bénéficier de services optionnels ou inclus, comme une assistance au quotidien : garde d'enfants, aide-ménagère, soutien psychologique, accompagnement des aidants, voire aide au retour à l'emploi après une invalidité.

Si vous êtes salarié, sachez qu'en 2026 la prévoyance collective est devenue un pilier de la protection sociale en entreprise. Tout employeur qui emploie au moins un cadre a l'obligation de financer une garantie décès minimale via une cotisation spécifique (dite " 1,50 % cadre ") sur la tranche A du salaire, à sa charge exclusive. En l'absence de couverture et en cas de décès du cadre, l'employeur peut être tenu de verser aux ayants droit une indemnité égale à trois fois le plafond annuel de la Sécurité sociale, soit plus de 140 000 € en 2026. Dans de nombreux secteurs, les conventions collectives imposent aussi un socle de prévoyance pour les non-cadres. Et en cas de rupture du contrat de travail, la portabilité maintient gratuitement la prévoyance pendant la durée d'indemnisation chômage, dans la limite de 12 mois. Renseignez-vous sur les garanties de votre entreprise (rente de conjoint, rente éducation, indemnités journalières, invalidité) avant de souscrire un contrat individuel, afin de compléter – et non de doubler – les couvertures existantes.

Si vous êtes indépendant ou travailleur non salarié, une prévoyance TNS est indispensable pour protéger vos revenus et votre famille en cas d'arrêt de travail, d'invalidité ou de décès. Les contrats sont calibrés sur votre profession, votre niveau de revenu et vos charges, et il n'existe pas de " meilleur contrat " universel : l'essentiel est d'aligner le montant des rentes et des capitaux sur vos besoins réels (charges professionnelles, crédits, dépenses courantes) et sur les prestations de votre régime obligatoire. À titre indicatif, le coût d'un bon contrat de prévoyance pour un TNS se situe souvent entre 60 et 120 € par mois, pour des garanties permettant de maintenir votre niveau de vie et de protéger vos proches.

L'assurance-vie constitue également un placement intéressant en cas de coup dur. Le capital peut être récupéré à tout moment, et dans certains cas, vous pouvez bénéficier d'une exonération d'impôts sur les gains. Les intérêts d'une assurance-vie sont exonérés d'impôt sur le revenu si le dénouement du contrat résulte de :

- La reconnaissance d'invalidité (2e ou 3e catégorie) du signataire ou de son conjoint

- Un licenciement

- Une mise à la retraite anticipée

- La cessation d'activité non salariée suite à un jugement de liquidation judiciaire

Pour en bénéficier, vous devez effectuer la demande de rachat avant le 31 décembre de l'année qui suit l'événement et demander le bénéfice de l'exonération à l'assureur au moment du rachat. Ces règles restent d'actualité en 2026 : elles font de l'assurance-vie un outil particulièrement pertinent pour faire face à certains coups durs, tout en optimisant la fiscalité.

L'assurance-vie vous permet également de désigner des bénéficiaires en cas de coup dur, avec des avantages fiscaux pour eux, souvent exonérés de droits de succession dans certaines limites de montant. Si vous avez des enfants, vous pouvez choisir un contrat proposant une rente éducation pour financer leurs études si vous veniez à disparaître. Ce type de garantie existe aussi dans de nombreux régimes de prévoyance collectifs, avec des rentes versées jusqu'à un certain âge (souvent 25 ans) pour sécuriser le parcours scolaire et universitaire des enfants.

Évitez, sauf extrême urgence, de toucher au PEA, au PER ou à l'immobilier de long terme : ces fonds sont verrouillés plusieurs années, la fiscalité est lourde en sortie anticipée et vous risquez une perte de rendement. La flat tax (prélèvement forfaitaire unique) sur les revenus du capital reste de l'ordre de 30 %, et la fiscalité spécifique du PER en cas de sortie anticipée demeure pénalisante : il doit être considéré comme une épargne retraite de long terme, non comme une réserve d'urgence. Avant de débloquer un PER, un PEA ou de vendre un bien immobilier, faites le point avec un professionnel sur le coût fiscal et le manque à gagner à long terme pour votre patrimoine, et privilégiez d'abord l'épargne liquide et les contrats d'assurance conçus pour jouer ce rôle de filet de sécurité.

Demandez de l'aide

Si vous ne pouvez pas faire face à un coup dur, n'hésitez pas à demander de l'aide. Il existe de nombreuses aides sociales qui peuvent vous aider à couvrir vos besoins : allocations chômage, aides au logement, minima sociaux, aides des caisses de retraite ou des régimes professionnels, dispositifs d'accompagnement des personnes en situation de handicap ou de dépendance. Les plateformes publiques d'information sur les droits des particuliers recensent ces dispositifs et indiquent les conditions d'accès, les montants et les démarches à effectuer.

Vous pouvez également demander de l'aide à votre famille ou à vos amis. Dans les périodes de fragilité, le soutien financier, mais aussi moral et logistique (garde d'enfants, hébergement temporaire, coups de main) est souvent déterminant pour éviter que la difficulté ne s'installe durablement. Certaines garanties d'assistance liées aux contrats d'assurance prévoyance ou santé prévoient également des aides concrètes : aide-ménagère, accompagnement psychologique, services d'urgence à domicile.

En suivant ces conseils, vous serez mieux préparé à faire face à un coup dur. Cela vous permettra de traverser cette épreuve plus sereinement et de vous relever plus rapidement. La clé est de combiner trois piliers : épargne de précaution, prévoyance adaptée à votre situation professionnelle, et bonne connaissance des aides et garanties auxquelles vous avez droit.

Exemple

Imaginez que vous perdez votre emploi. Si vous n'avez pas d'épargne suffisante, vous devrez peut-être solliciter l'aide de Pôle emploi et des aides sociales pour couvrir vos charges immédiates. Votre prévoyance collective, si vous étiez salarié, sera en général maintenue gratuitement pendant votre période d'indemnisation chômage, dans la limite d'un an : vous conservez ainsi vos garanties d'incapacité, d'invalidité et de décès, ce qui évite d'ajouter un risque supplémentaire à une situation déjà fragile.

Mais si vous avez une réserve d'urgence, vous pourrez subvenir à vos besoins pendant quelques mois. Cela vous donnera le temps de trouver un nouveau travail sans devoir vendre dans la précipitation des placements de long terme ou contracter des crédits coûteux. De plus, si vous disposez d'une assurance prévoyance individuelle ou professionnelle, vous pourrez toucher un capital ou une rente pour compenser votre perte de revenus, protéger votre famille et sécuriser le financement de vos projets essentiels (logement, études des enfants).

La meilleure façon de se préparer à l'avenir est de créer le présent — Abraham Lincoln

Tableau récapitulatif

Conseil | Avantage |

|---|---|

Prévoyez le pire | Vous serez moins stressé en cas de coup dur |

Soyez réaliste | Vous éviterez de vous endetter |

Créez une réserve d'urgence | Vous serez plus serein en cas de coup dur |

Pensez à l'assurance | Vous serez protégé en cas d'événement inattendu |

Demandez de l'aide | Vous ne serez pas seul à affronter la situation |

📌 À retenir

- Constituez une épargne de précaution couvrant 3 à 6 mois de dépenses sur un livret accessible (Livret A, LDDS, LEP), voire davantage si vous êtes indépendant.

- L'assurance prévoyance est le filet de sécurité incontournable en cas d'invalidité, de décès ou de perte d'emploi ; pour les cadres, une garantie décès collective minimale est obligatoire en entreprise.

- L'assurance-vie offre une exonération fiscale sur les gains en cas d'invalidité ou de licenciement, sous conditions de délai, et permet de protéger vos bénéficiaires avec une fiscalité avantageuse en cas de transmission.

- Le PER, le PEA et l'immobilier de long terme ne doivent pas être utilisés comme épargne de secours : la fiscalité et les contraintes de sortie restent pénalisantes en cas de rachat anticipé, privilégiez d'abord l'épargne liquide et l'assurance-vie.

- Ne restez pas seul face à la difficulté : aides sociales, famille, proches, prévoyance collective ou individuelle — toutes les ressources comptent pour passer le cap.

Sources

- Ces 10 façons d'épargner qu'il faut connaître — MeilleuresSCPI.com

- Qu'est-ce qu'une épargne liquide ? — MeilleuresSCPI.com

- Qu'est-ce que l'épargne de précaution ? — MeilleuresSCPI.com

- 10 astuces pour maximiser ses économies — MeilleuresSCPI.com

- Service-Public.fr — Aides sociales et droits des particuliers

- Ministère de l'Économie — Fiscalité de l'assurance-vie et du PER

💡 Conseil de l'expert

En tant que conseiller en gestion de patrimoine, je recommande de traiter la préparation aux coups durs comme un investissement à part entière, et non comme une contrainte. Commencez par sécuriser votre épargne de précaution sur un LEP si vous y êtes éligible (taux attractif, capital garanti), puis souscrivez une assurance prévoyance adaptée à votre situation professionnelle : prévoyance collective optimisée si vous êtes salarié, prévoyance TNS ou contrat Madelin si vous êtes indépendant, afin de couvrir au moins 80 % de votre revenu net en cas d'arrêt de travail. Pensez aussi aux garanties spécifiques comme la rente éducation pour vos enfants ou le capital décès équivalent à deux années de revenus, pour protéger durablement votre famille. Enfin, auditez votre assurance-vie et vos contrats de prévoyance chaque année : les conditions d'exonération en cas de coup dur, les montants de rentes et de capital et la coordination avec vos couvertures collectives sont souvent méconnus, alors qu'ils peuvent vous éviter des décisions hâtives et vous faire économiser plusieurs milliers d'euros. Dans un contexte où la tarification des contrats de santé et de prévoyance évolue régulièrement, la hiérarchie des placements à mobiliser en urgence et la qualité de vos garanties de prévoyance n'ont jamais été aussi importantes.

| Les points importants pour la SCPI Epargne Pierre Europe | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 30 parts 20.00 € |

| Epargne Pierre Europe (SCPI Diversifiée) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !