ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Les SCPI fiscales : qu'est ce que c'est ?

La différence entre SCPI de rendement et SCPI fiscales

Si les SCPI de rendement distribuent des revenus complémentaires...

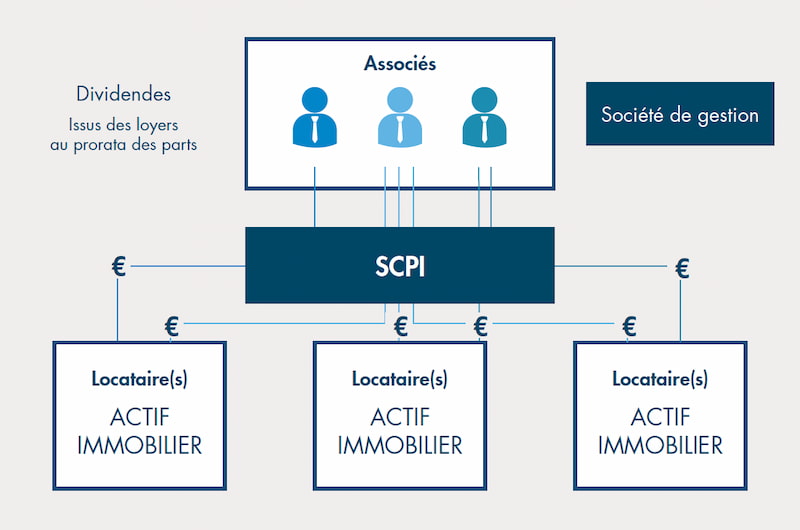

Les SCPI ou Sociétés Civiles de Placement Immobilier sont des sociétés d'investissement collectif dont l'objet est d'acquérir et de gérer un patrimoine immobilier locatif pour le compte d'épargnants. Elles collectent des capitaux auprès des souscripteurs de parts, appelés associés, puis les investissent dans des actifs immobiliers variés : logements, bureaux, commerces, locaux d'activité, résidences gérées (santé, seniors, étudiants), hôtels, logistique, etc. Les associés perçoivent, dans le cadre des SCPI de rendement, un revenu régulier issu des loyers encaissés par la SCPI, proportionnel au nombre de parts détenues.

En 2024, le taux de distribution moyen du marché des SCPI s'est établi autour de 4,7 % brut, en hausse par rapport à 2023, avec une moyenne de l'ordre de 4,5 % à 5 % sur les dernières années selon les données de place. Certaines SCPI de rendement plus dynamiques ("high yield"), souvent récentes et très spécialisées, ont affiché des rendements supérieurs à 6 %, voire au‑delà de 8 % pour les meilleures d'entre elles, au prix d'un risque plus élevé et d'une plus grande volatilité. Le rendement d'une SCPI s'apprécie désormais à travers plusieurs indicateurs : taux de distribution annuel, stabilité des dividendes, taux d'occupation financier, qualité et diversification du patrimoine, ainsi que performance sur longue période (TRI sur 8 à 10 ans).

Les SCPI fiscales permettent de bénéficier de réductions d'impôts!

Les SCPI fiscales investissent principalement dans l'immobilier résidentiel, neuf ou ancien à rénover, dans le cadre de dispositifs fiscaux définis par la loi. Elles poursuivent un double objectif : constituer un patrimoine immobilier mutualisé et permettre à leurs associés de bénéficier d'un avantage fiscal en contrepartie d'un engagement de détention et de location sur une durée longue.

La plupart de ces SCPI demandent à l'investisseur de conserver ses parts entre 12 et 17 ans selon les véhicules, le plus souvent autour de 15 ans, afin de respecter à la fois la durée de l'engagement fiscal (par exemple 6, 9 ou 12 ans pour les schémas inspirés du dispositif Pinel) et la durée nécessaire à la réalisation des travaux, à la mise en location puis à la cession progressive du patrimoine. Le capital n'est généralement remboursé qu'à l'issue de la vie de la SCPI, ce qui en fait des placements à horizon long, avec une liquidité limitée en cours de route.

Les règles fiscales ont continué d'évoluer ces dernières années. Le dispositif Pinel, qui permettait une réduction d'impôt sur le revenu en contrepartie d'un investissement dans le neuf locatif sous condition de loyers et de ressources des locataires, a été progressivement recentré puis remplacé par le Pinel+ avant d'être programmé pour disparaître à terme. Les SCPI fiscales de type "Pinel" existantes poursuivent toutefois leur vie jusqu'au terme prévu de leurs engagements, et continuent de distribuer l'avantage fiscal prévu aux associés qui ont souscrit à l'époque où ces dispositifs étaient ouverts. De la même façon, les régimes Malraux et déficit foncier restent d'actualité, avec des plafonds et conditions réactualisés (plafonds de dépenses, zones éligibles, contraintes de travaux et de location) qui s'appliquent aussi aux SCPI positionnées sur ces niches.

Il existe 3 types de SCPI :

SCPI Déficit Foncier

Elles investissent dans de l'immobilier ancien à rénover. Les travaux financés par la SCPI génèrent un déficit foncier imputable sur les revenus fonciers, voire sur le revenu global dans la limite du plafond légal annuel, permettant de réduire l'impôt du souscripteur. En contrepartie, la durée de détention est longue et les revenus distribués peuvent être faibles pendant la phase de travaux, l'essentiel de l'intérêt résidant dans l'avantage fiscal et la perspective de revente des immeubles après valorisation.

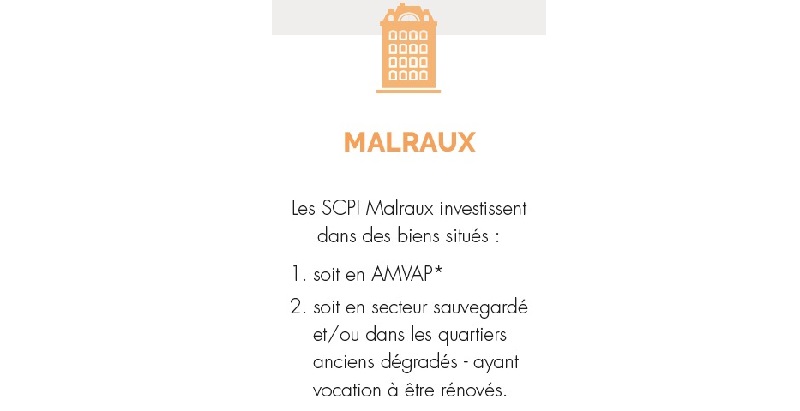

SCPI Malraux

Ces SCPI se concentrent sur des immeubles anciens situés dans des secteurs sauvegardés ou sites patrimoniaux remarquables, bénéficiant du régime Malraux. Les travaux de restauration lourde ouvrent droit à une réduction d'impôt calculée sur le montant des dépenses éligibles, dans le respect des plafonds et des contraintes architecturales. Les revenus courants sont souvent modestes au démarrage, l'avantage principal étant la réduction d'impôt, suivie à terme d'une éventuelle plus‑value lors de la liquidation de la SCPI.

SCPI Pinel

Elles investissent dans des logements neufs ou en état futur d'achèvement (VEFA) destinés à la location nue, sous conditions de loyers plafonnés et de ressources des locataires, dans les zones tendues définies par la réglementation. Les souscripteurs bénéficient, pour les millésimes éligibles, d'une réduction d'impôt étalée sur 6, 9 ou 12 ans, calculée sur le montant de la souscription affecté aux investissements Pinel. La réforme et la sortie progressive du dispositif Pinel ont conduit les sociétés de gestion à adapter voire fermer à la collecte de nouvelles SCPI de ce type, mais les SCPI Pinel existantes continuent d'appliquer le régime auquel elles ont été adossées à l'origine.

SCPI de rendement et SCPI fiscales : pour des objectifs différents

| SCPI de rendement | SCPI fiscales | |

| Rendement | Les SCPI de rendement offrent en moyenne un rendement financier plus élevé et plus régulier, avec un taux de distribution moyen du marché actuellement autour de 4,5 % à 5 % brut, pouvant monter au‑delà pour certaines stratégies opportunistes ("high yield"). | Les SCPI fiscales délivrent souvent un rendement courant modeste, mais complété par la réduction d'impôt (Malraux, Pinel, déficit foncier) et, le cas échéant, par une plus‑value lors de la sortie. |

| Liquidité | Les SCPI de rendement présentent une liquidité relative, organisée par la société de gestion via un marché secondaire ou la collecte de nouveaux épargnants, même si le délai de revente peut s'allonger en période de tension immobilière. | Les SCPI fiscales doivent en principe être conservées jusqu'au terme de la durée de vie prévue pour ne pas remettre en cause l'avantage fiscal. La cession anticipée est possible mais plus complexe et potentiellement pénalisante. |

| Avantage fiscal | Les SCPI de rendement ne procurent pas de réduction d'impôt spécifique : les revenus distribués sont imposés comme des revenus fonciers, avec des optimisations possibles (charges, intérêts d'emprunt, assurance-vie, nue‑propriété). | Les SCPI fiscales sont construites pour maximiser l'avantage fiscal dans le cadre des dispositifs en vigueur (Malraux, déficit foncier, ex‑Pinel et régimes qui leur succèdent) et constituent des outils de gestion fiscale du revenu sur plusieurs années. |

En résumé, les SCPI de rendement s'adressent prioritairement aux épargnants en quête de revenus complémentaires et de diversification patrimoniale à long terme, tandis que les SCPI fiscales ciblent ceux qui souhaitent avant tout réduire leur pression fiscale tout en se constituant un patrimoine immobilier indirect, en acceptant en contrepartie une durée de blocage plus longue et une liquidité réduite. Le choix entre ces deux familles – ou leur combinaison – dépendra du profil de l'investisseur, de son horizon de placement et de ses objectifs : revenus, fiscalité, valorisation du capital ou transmission.

À lire également :

Le calendrier de distribution des dividendes de SCPI

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !