ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Immobilier, infrastructures, dette privée : les actifs réels à l’épreuve de 2026

Immobilier, infrastructures, dette privée : A l'horizon 2026, l'univers des actifs réels vit un changement de régime profond. Après le choc de taux 2022‑2023 et un bref rebond post‑pandémie, la correction immobilière a laissé place à une phase de marché plus sélective, marquée par un déficit de liquidité, une exigence accrue en matière de rendement ajusté du risque et une concurrence frontale des infrastructures et de la dette privée dans les allocations institutionnelles. Pour les investisseurs immobiliers – SCPI en tête – l'enjeu n'est plus seulement de " rester investis " en actifs réels, mais de démontrer où et comment le risque est correctement rémunéré.

Un changement de paradigme dans les allocations d'actifs réels

Recul des cibles immobilières, montée en puissance infrastructures et private credit

Pour la première fois depuis plus d'une décennie, les allocations cibles vers l'immobilier direct en equity ont reculé en 2025 dans de nombreux portefeuilles institutionnels, au profit des infrastructures et de la dette privée. Cette réallocation est particulièrement marquée en Europe, au Moyen‑Orient et en Asie‑Pacifique, où près de 60 % des investisseurs considèrent désormais infrastructures et private credit comme des concurrentes directes de l'immobilier pour le budget de risque consacré aux actifs réels.

Les causes sont claires :

- les rendements de l'immobilier en fonds propres sont restés sous pression, pénalisés par la hausse des taux, la rerating des cap rates et la baisse des valeurs d'expertise ;

- les stratégies de dette – en particulier la dette immobilière senior – ont offert, sur le même laps de temps, des rendements plus élevés à volatilité moindre, avec une meilleure protection du capital.

Résultat : la hiérarchie historique risque / rendement entre equity immobilier, infrastructures et dette privée s'est en partie inversée.

Une inversion partielle du couple rendement/risque immobilier vs dette

Aux États‑Unis comme en Europe, lever du capital en equity immobilier est devenu plus complexe, tandis que les fonds de dette immobilière ont bénéficié d'un terrain favorable :

- recul structurel des banques sur le crédit immobilier commercial après le durcissement prudentiel ;

- environnement de taux plus élevés, permettant d'offrir des coupons attractifs sans recourir à un levier excessif ;

- demande soutenue pour des placements offrant une meilleure protection contre les corrections de valeur.

Les stratégies de crédit positionnées en senior debt sont désormais perçues comme :

- prioritaires dans la structure de capital (rang de paiement avant l'equity et les tranches subordonnées) ;

- moins exposées aux baisses de valorisation, tant que le LTV reste prudent ;

- capables d'afficher des rendements annualisés positifs même en phase de baisse des valeurs d'expertise, là où les fonds en equity ont pu afficher des performances négatives sur 2023‑2024.

Pour les investisseurs institutionnels, y compris les assureurs soumis à Solvabilité II, cet arbitrage est renforcé par un traitement prudentiel plus favorable de la dette sécurisée que de l'equity immobilier ou des infrastructures pures.

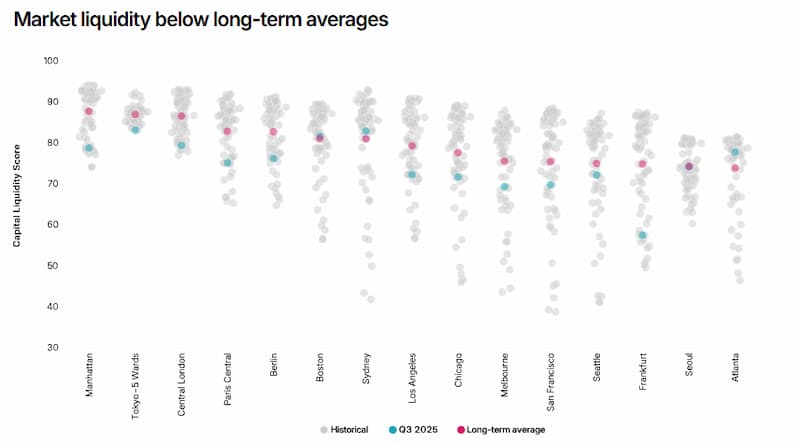

La liquidité, talon d'Achille du cycle immobilier

Un marché toujours convalescent malgré le rebond de 2025

Depuis la remontée brutale de l'inflation et des taux, les marchés immobiliers mondiaux souffrent d'un déficit durable de liquidité transactionnelle. Les volumes restent significativement inférieurs à leurs moyennes de long terme, comme le reflètent les indicateurs de MSCI sur les transactions institutionnelles. La phase " Survive Until '25 " a permis un début de rééquilibrage, mais sans véritable " mur " de capitaux core.

En France, les études convergent sur un marché en transition :

- environ 920 000 transactions dans l'ancien en 2025 et une projection autour de 950 000 en 2026, soit une activité meilleure qu'en 2024 mais encore en‑deçà d'un marché pleinement liquide ;

- d'autres scénarios, plus prudents, tablent sur 910 000 transactions en 2026, soit un léger repli par rapport à 2025, avec une croissance de prix autour de +0,7 % seulement après +1 % en 2025.

Autrement dit, la liquidité se normalise, mais reste loin des pics de 2019‑2021.

Le rôle clé – et manquant – du capital core

Le capital core long terme, c'est‑à‑dire les investisseurs buy‑and‑hold (fonds core, assureurs, fonds souverains), reste le maillon manquant du cycle actuel. Leurs acquisitions sont restées à des niveaux historiquement bas en Europe et en Amérique du Nord, ce qui limite la profondeur du marché et ralentit la formation des prix.

Plusieurs signaux plaident cependant pour une amélioration progressive :

- reflux de l'inflation par rapport aux pics post‑pandémie ;

- premières baisses (ou pauses) des banques centrales, même si la BCE anticipe un plateau de taux, avec une remontée possible des taux des nouveaux crédits immobiliers vers 4 % en 2026 contre environ 3 % au T3 2025, ce qui pèse néanmoins sur la demande de crédit ;

- stabilisation, voire légère reprise, des valorisations sur les segments les plus résilients (logistique prime, résidentiel bien situé, actifs alternatifs bien loués).

La reprise à venir s'apparente donc davantage à une pente graduelle qu'à un rebond en V. Mais, une fois enclenchée, la liquidité a toutes les chances de redevenir auto‑renforçante : plus de transactions, plus de comparables, plus de confiance des investisseurs.

Source: MSCI Capital Liquidity Scores

Immobilier et infrastructures : des frontières de plus en plus floues

Vers une allocation globale " actifs réels "

De plus en plus d'institutionnels intègrent l'immobilier dans une allocation globale d'actifs réels, aux côtés des infrastructures, de la dette privée et, parfois, des actifs réels cotés (REITs, listed infra). Cette approche reflète l'hybridation croissante de certains secteurs :

- data centers ;

- établissements de santé (cliniques, Ehpad, centres de soins) ;

- laboratoires et campus de sciences de la vie ;

- résidences spécialisées (étudiantes, seniors, coliving, médico‑social).

Ces actifs peuvent être logés aussi bien dans des véhicules immobiliers que dans des stratégies d'infrastructures, selon le degré de régulation, de contractualisation des revenus (concessions, PPA, contrats de long terme) et de sensibilité à la croissance.

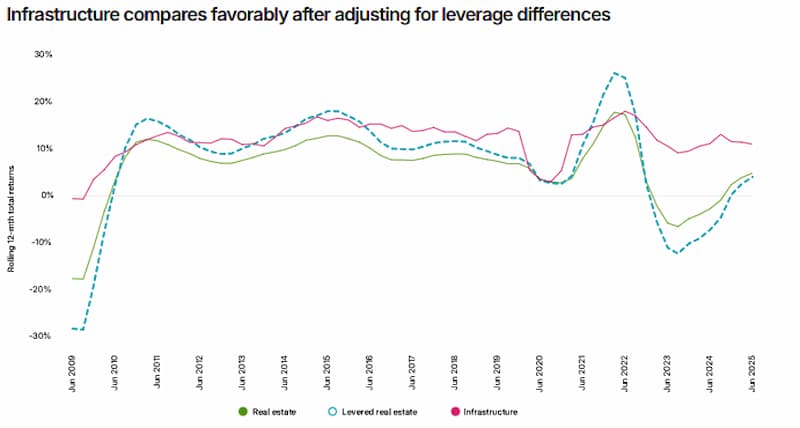

Une comparaison trompeuse des indices globaux

Sur longue période, les indices mondiaux montrent une surperformance apparente des infrastructures par rapport à l'immobilier, avec une volatilité plus faible. Mais cette comparaison est biaisée par la structure financière :

- les portefeuilles d'infrastructures sont souvent construits avec un levier cible autour de 50 % de LTV ;

- les indices immobiliers (non cotés) sont généralement mesurés hors effet de levier.

À levier comparable, l'écart de performance se réduit nettement. La distribution des rendements sur cinq ans montre même un recouvrement quasi total entre immobilier et infrastructures sur de nombreux marchés. Autrement dit, ce n'est plus tant la classe d'actifs qui dicte la performance, que :

- la qualité fine des actifs ;

- le choix des secteurs (logement, logistique, social, digital, énergies, etc.) ;

- la structure du capital (equity vs dette, séniorité, covenants, durée).

Real Estate: MSCI Global Quarterly Property Index (Unfrozen). Infrastructure: expanded dataset of the MSCI Global Quarterly Private Infrastructure Asset Index. Levered real estate applies MSCI’s custom index leverage methodology assuming a constant 50% loan-to-value ratio. Distributions of five-year returns are derived from a sub-sample of assets that were held in contribution portfolios for the full five-year period to Q2 2025. Leverage was applied to each asset in the real-estate sample using the same leverage methodology.

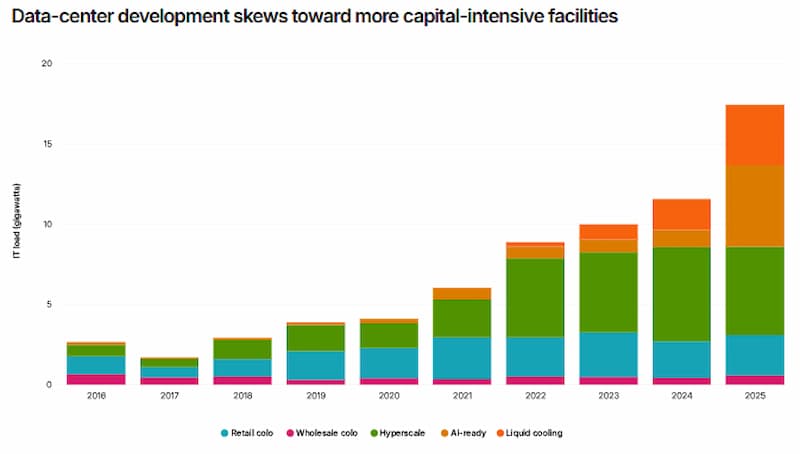

Data centers : actifs stars mais risque d'obsolescence accélérée

L'impact de l'IA sur l'immobilier numérique

Les data centers sont devenus emblématiques de la convergence entre immobilier et infrastructures. La montée en puissance de l'IA générative et des modèles de grande taille (LLM) entraîne une mutation rapide des besoins techniques :

- densités de puissance pouvant dépasser 100 kW par rack pour l'entraînement des modèles ;

- généralisation des solutions de refroidissement liquide ;

- besoins exponentiels en énergie sécurisée (PPA, mix renouvelable) et en connectivité (fibres, backbones, points de présence cloud).

Cette dynamique soutient une demande structurelle très robuste, mais elle fait émerger un risque central : l'obsolescence technologique. Des actifs conçus pour les standards de 2024 pourraient devenir partiellement inadaptés à la génération suivante d'IA d'ici 8 à 10 ans.

Un modèle de plus en plus capitalistique

Les nouveaux data centers se caractérisent par :

- des capex initiaux très élevés (terrains, construction, équipements IT et refroidissement) ;

- une complexité technique croissante (gestion thermique, résilience énergétique, sécurité, certifications) ;

- des cycles technologiques plus courts, qui imposent des plans de re‑capex et de modernisation plus fréquents.

La question centrale pour l'investisseur long terme est donc la valeur résiduelle : que vaudra un data center conçu selon les standards actuels à l'échéance des baux dans 10 ans ? Ceux qui n'auront pas anticipé la modularité, l'upgradabilité et la flexibilité des infrastructures techniques pourraient voir une partie de leur valeur détruite, malgré la croissance macro du secteur.

Colocation data-center construction starts; excludes data centers for crypto-mining. Data as of Dec. 19, 2025. 2025 starts through November. AI-ready refers to data centers that support high-density racks, typically 30 kW and greater. Liquid cooling refers to data centers that have liquid-cooling compatibility for at least some of their racks.

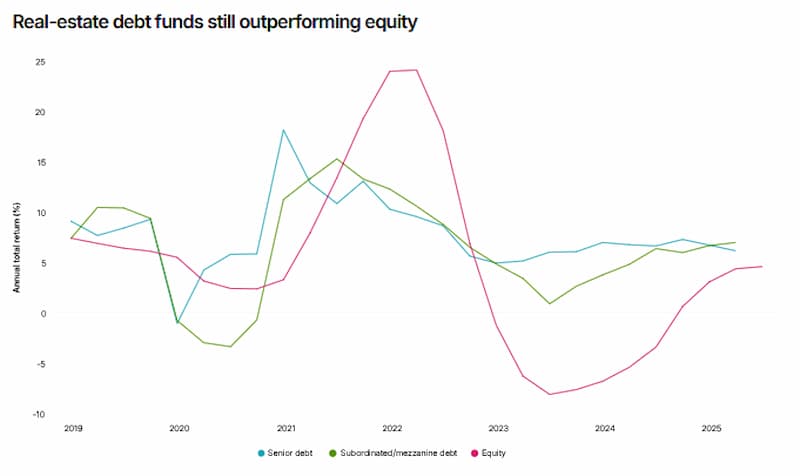

Dette immobilière : grande gagnante du cycle récent

Une surperformance nette depuis 2022

Depuis fin 2022, la dette immobilière senior a surperformé l'equity immobilier. Lorsque les valeurs d'expertise se sont ajustées à la hausse des taux, les fonds en fonds propres ont affiché des performances souvent négatives, tandis que les stratégies de dette :

- ont d'abord amorti le choc grâce à la priorité de rang et à des LTV prudents ;

- puis ont bénéficié d'un environnement de spreads et de taux nominaux plus élevés, offrant des coupons attractifs.

Là où un véhicule d'equity pouvait afficher des TRI en baisse ou temporairement négatifs, une stratégie de dette senior a souvent continué à délivrer un rendement courant positif, avec une volatilité marquée mais moins extrême.

Mutation du marché du crédit : le rôle croissant des prêteurs " investisseurs "

Aux États‑Unis, les prêteurs non bancaires – fonds de dette, mortgage REITs, hard‑money lenders – représentent désormais près de 15 % du marché du crédit hypothécaire commercial, contre une part marginale il y a dix ans. Cette montée en puissance est liée à :

- une abondance de capitaux disponibles (dry powder) dans les fonds de dette privée et de real estate debt ;

- un retrait relatif des banques, contraintes par les ratios prudentiels et l'exposition existante à l'immobilier commercial ;

- une capacité à structurer des financements " sur mesure ", ajustés à la complexité des restructurations et des besoins de refinancement du parc existant.

En Europe, la dynamique est similaire, même si la part de marché des prêteurs non bancaires reste plus faible qu'aux États‑Unis : la dette immobilière est devenue une classe d'actifs à part entière, avec ses propres stratégies (senior, whole‑loan, mezzanine, value‑add lending) et ses indices de performance.

2026 : un environnement exigeant mais riche en opportunités ciblées

Un contexte macro et immobilier encore contrasté

Les projections pour 2026 dessinent un environnement ni euphorique, ni catastrophique :

- le marché résidentiel français se dirige vers une stabilisation ou une très légère progression des transactions, autour de 950 000 ventes dans l'ancien selon les scénarios optimistes, ou 910 000 selon les plus prudents ;

- la dynamique des prix devrait rester modérée : autour de +0,7 % à +1 % au niveau national, avec de fortes disparités géographiques ;

- la production de crédit devrait être limitée par une remontée des taux vers 4 % sur les nouveaux crédits en 2026, après une stabilisation autour de 3 % fin 2025.

Dans ce contexte, l'immobilier ne peut plus compter sur l'" effet taux " ou sur l'inflation pour porter mécaniquement les valorisations. La performance va se jouer beaucoup plus dans la micro‑sélection que dans les choix top‑down de classes d'actifs.

Senior-debt and subordinated-/mezzanine-debt returns from the MSCI North America Real Estate Debt Closed-End Fund Index, data through Q2 2025. Equity returns from the MSCI/PREA U.S. AFOE Quarterly Property Fund Index, data through Q3 2025.

Les nouvelles règles du jeu : granularité, structure du capital, risques technologiques

Pour les investisseurs en actifs réels, les clés de lecture à l'horizon 2026 sont les suivantes :

- Analyse fine des fondamentaux : profondeur de la demande (démographie, emploi, polarisation urbaine), qualité des baux, structure des loyers (indexation), besoins capex (rénovation énergétique, reconfiguration).

- Compréhension de la structure du capital : où se situe l'investisseur dans la pile de capital ? Equity, preferred, mezzanine, senior ? Avec quels covenants, quelles protections, quelles marges de sécurité ?

- Maîtrise des risques technologiques et sectoriels : IA et data centers, transition énergétique, réglementations ESG, risque d'obsolescence des bureaux non prime, des actifs tertiaires non adaptés aux nouveaux usages.

- Approche intégrée equity / dette : ne plus raisonner en silo, mais en chaîne de valeur : dans tel actif ou tel secteur, le couple rendement/risque est‑il plus attractif en equity, en dette mezzanine, en dette senior ou via une combinaison des deux ?

À retenir pour les investisseurs immobiliers et SCPI

Pour les SCPI et plus largement les véhicules immobiliers destinés aux particuliers, le message de 2026 est double :

- oui, l'immobilier doit désormais "travailler" davantage pour rester attractif face aux infrastructures et au private credit, qui offrent des profils de rendement/risque compétitifs ;

- mais l'immobilier conserve un rôle central dans l'univers des actifs réels, à condition d'adopter une lecture plus granulaire, sélective et disciplinée.

Concrètement, cela implique pour les gérants de SCPI et de fonds immobiliers :

- de renforcer l'allocation vers des secteurs où la demande est structurelle (logement bien situé, logistique urbaine, santé, éducation, immobilier social, immobilier numérique) et où la capacité à répercuter l'inflation et les coûts de capex est avérée ;

- d'intégrer dans la gestion la dimension crédit : être capables de combiner titres de propriété et expositions à la dette immobilière, voire à la dette d'infrastructures, lorsque le profil rendement/risque est plus favorable ;

- de mieux documenter la rémunération du risque : communication transparente sur la structure du capital, le niveau de levier, la sensibilité des valeurs d'expertise aux taux, les scénarios de stress ;

- d'anticiper les grands chantiers de rénovation énergétique et de mise aux normes, qui conditionneront la liquidité future des actifs et donc la capacité des fonds à offrir une sortie ou une capitalisation sereine.

Dans un univers où les frontières entre immobilier, infrastructures et private credit s'estompent, la taille ne fera plus la différence ; ce sera la précision des allocations et la qualité de la gestion des risques. Les investisseurs capables d'identifier avec rigueur où le risque est correctement rémunéré – et d'ajuster finement leur position dans la structure de capital – seront les mieux armés pour tirer parti du prochain cycle, à mesure que la liquidité revient et que la découverte des prix s'affine.

À retenir

À l'horizon 2026, les actifs réels entrent dans un cycle plus sélectif : la dette immobilière senior et le private credit captent une part croissante des allocations, tandis que l'immobilier doit prouver sa capacité à offrir un rendement ajusté du risque compétitif.

La clé n'est plus le choix binaire entre immobilier, infrastructures ou dette, mais la combinaison optimale des deux dimensions suivantes :

- la granularité sectorielle (logement, logistique, santé, data centers, social, digital) ;

- la position dans la structure de capital (equity, mezzanine, senior, stratégies hybrides).

Pour les SCPI, la création de valeur passera par une gestion active des risques (taux, liquidité, obsolescence technologique, ESG) et par une documentation plus fine de la rémunération du risque pour les porteurs de parts.

Sources

- MSCI : Real Assets in Focus: Trends to Watch for 2026

Conseil d'expert SCPI

En tant qu'expert des SCPI, je recommande aux investisseurs de ne plus regarder uniquement le niveau de rendement servi, mais d'analyser trois points clés : la qualité des actifs sous‑jacents (localisation, liquidité future, besoins de capex), la structure du bilan (niveau d'endettement, maturité de la dette, sensibilité aux taux) et l'ouverture à la dette immobilière au sein de la stratégie.

Les SCPI qui sauront combiner immobilier " core " bien positionné, exposition mesurée à des secteurs porteurs (santé, logistique, immobilier numérique) et utilisation disciplinée de la dette – voire d'actifs de crédit – seront les mieux placées pour traverser le cycle 2024‑2026. Avant d'investir, vérifiez systématiquement la transparence des reportings, la gestion des risques (taux, vacance, obsolescence) et la capacité de la société de gestion à arbitrer entre equity et dette en fonction du couple rendement/risque.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !