ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Finances personnelles : le guide pratique pour bien gérer son argent en 2026

Gérer ses finances personnelles est une étape clé pour atteindre une meilleure stabilité économique et préparer l'avenir. Pourtant, beaucoup de personnes se sentent perdues face aux notions de budget, épargne, investissement ou dette. Comprendre les bases permet de prendre des décisions éclairées et de mettre en place une stratégie adaptée à sa situation.

Cet article propose un panorama des grands principes de la gestion financière personnelle, avec des exemples concrets, des outils pratiques et des conseils pour mieux piloter votre argent au quotidien.

Pourquoi comprendre ses finances personnelles ?

Un enjeu de stabilité et de liberté

- Sécuriser son quotidien en évitant le surendettement.

- Préparer l'avenir grâce à l'épargne et à l'investissement.

- Anticiper les imprévus (chômage, accident, dépenses médicales).

- Atteindre des projets de vie : achat immobilier, retraite, études des enfants.

Exemple concret

Paul, salarié de 35 ans, gagnant 2 800 € net par mois, n'avait pas de méthode claire pour gérer son argent. Résultat : dépenses désordonnées, faible épargne.

En appliquant une méthode simple de répartition de son budget (règle du 50/30/20), il a pu constituer 6 000 € d'épargne de précaution en deux ans et commencer à investir en SCPI de rendement.

Les piliers des finances personnelles

Le budget : Pierre angulaire de la gestion financière

Un budget permet de visualiser ses entrées et sorties d'argent et de reprendre le contrôle de ses dépenses. Plusieurs méthodes existent, dont la plus connue est la règle du 50/30/20 :

| Catégorie | Pourcentage du revenu | Exemples |

|---|---|---|

Dépenses essentielles | 50 % | Loyer, alimentation, transport |

Dépenses de plaisir | 30 % | Voyages, loisirs, restaurants |

Épargne & investissement | 20 % | Livret A, assurance-vie, SCPI |

Cette répartition n'est pas universelle, mais elle aide à structurer ses finances et à se fixer des repères clairs.

L'épargne : Sécuriser avant d'investir

Il est conseillé de constituer d'abord une épargne de précaution, couvrant idéalement 3 à 6 mois de dépenses mensuelles.

Les supports possibles :

- Livrets réglementés : Livret A à environ 1,70 % jusqu'au 31 janvier 2026, puis autour de 1,40 % en février 2026 et possiblement 1,60 % en août, et LDDS au même taux (faible rendement, mais disponibles immédiatement).

- Comptes sur livret bancaires (souvent avec promotions).

- Comptes à terme (rendement fixe, liquidité réduite).

Une fois cette base constituée, il devient pertinent d'orienter une partie vers des investissements de long terme pour faire croître son capital.

L'investissement : Faire fructifier son capital

Supports financiers classiques

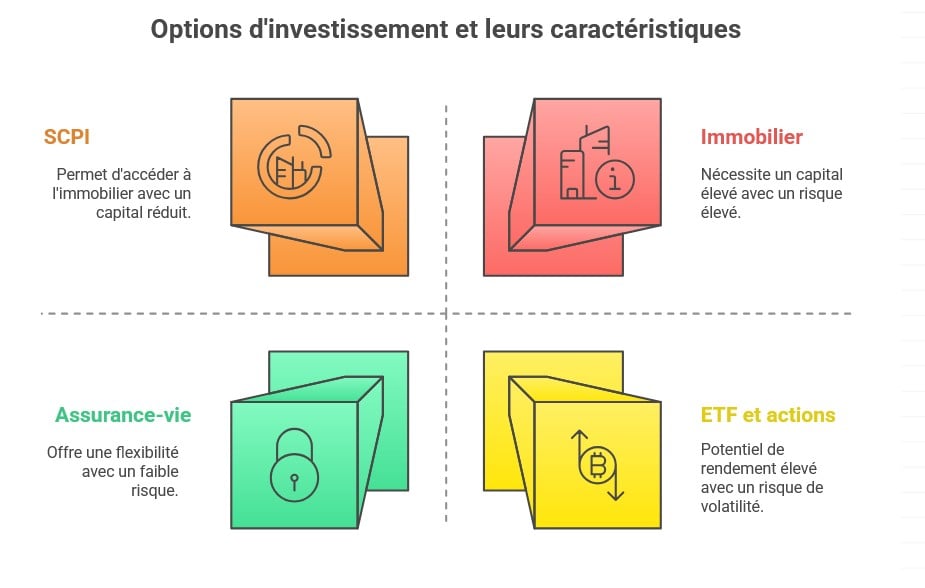

- Assurance-vie : souplesse, fiscalité attractive après 8 ans.

- PEA (Plan d'Épargne en Actions) : dédié aux actions européennes avec avantages fiscaux.

- ETF et actions

Ces supports permettent une diversification et un potentiel de rendement intéressant, mais avec un risque de volatilité à accepter.

Immobilier et SCPI

L'immobilier reste une valeur refuge, mais nécessite des capitaux importants et une gestion active.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d'accéder au marché immobilier avec un ticket d'entrée réduit, une mutualisation du risque et une gestion déléguée. Elles constituent un outil intéressant pour diversifier son patrimoine sans gérer directement des biens.

La gestion des dettes

La dette peut être un outil utile si elle est maîtrisée et intégrée dans une stratégie patrimoniale.

- Bonnes dettes : prêt immobilier pour acquérir un actif.

- Mauvaises dettes : crédits à la consommation avec taux élevés.

Suivre un taux d'endettement maximal de 33 % des revenus est un repère important pour préserver son capacité d'emprunt et sa sérénité financière.

Méthodes et outils pour gérer ses finances

Méthodes pratiques

- Enveloppes budgétaires (physiques ou numériques) pour maîtriser les dépenses par catégorie.

- Règle du 50/30/20 pour se fixer un cadre simple.

- Objectifs SMART : Spécifiques, Mesurables, Atteignables, Réalistes, Temporels.

Outils numériques

- Applications de budget : Bankin', Linxo, Money Manager.

- Tableurs (Excel, Google Sheets) pour suivre ses dépenses fixes et variables.

- Tableaux comparatifs pour visualiser ses objectifs d'épargne et d'investissement.

Exemple de tableau comparatif d'épargne

| Objectif | Montant cible | Support conseillé | Horizon |

|---|---|---|---|

Épargne de précaution | 6 000 € | Livret A, LDDS | Court terme |

Projet vacances | 3 000 € | Compte épargne | 12 mois |

Retraite | 100 000 € | Assurance-vie, PER | Long terme |

Diversification | 20 000 € | SCPI, ETF | 10-15 ans |

Conclusion

Comprendre ses finances personnelles permet de prendre le contrôle de son argent, d'anticiper les aléas de la vie et de construire progressivement un patrimoine adapté à ses objectifs.

Une approche structurée repose sur trois étapes :

- Établir un budget clair.

- Constituer une épargne de précaution.

- Investir progressivement en fonction de ses objectifs et de son horizon de placement.

La discipline et la régularité restent les clés pour avancer sereinement et faire évoluer son niveau de vie.

Conseils de l'auteur expert en immobilier : Se cultiver est nécessaire. Au sein de meilleureSCPI.com nous avons réalisé 4 guides : un guide complet sur les SCPI, un guide sur le démembrement, un guide sur l'acquisition de la première résidence principale, ainsi qu'un guide sur les groupements forestiers et GFV. L'important, c'est de comprendre et suivre !

À lire également :

Comment bien gérer ses finances en couple ?

À retenir

Pour sécuriser vos finances personnelles, commencez par un budget structuré, puis constituez une épargne de précaution avant de vous tourner vers des placements de long terme (assurance-vie, PEA, SCPI…). Surveillez votre taux d'endettement, diversifiez vos supports et appuyez-vous sur des outils numériques simples pour suivre vos progrès. L'éducation financière et la régularité sont vos meilleurs alliés.

Conseil de l'expert

En tant qu'expert en immobilier et en SCPI, je recommande d'avancer par paliers : consolidez d'abord votre épargne de sécurité, puis diversifiez progressivement avec des SCPI de rendement adaptées à votre profil de risque. Appuyez-vous sur des guides pédagogiques et un suivi régulier de votre patrimoine : ce sont ces habitudes, plus que le " bon timing ", qui font la différence sur le long terme.

| Les points importants pour la SCPI Epargne Pierre Sophia | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 20 parts 220.00 € |

| SCPI Epargne Pierre Sophia rendement 2025 | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !