ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Comment bien gérer ses finances en couple en 2026 ?

Lorsqu'on s'engage dans une relation de couple, il est important de bien gérer ses finances pour éviter les conflits et assurer la stabilité de la relation. En 2026, avec la pression persistante sur le pouvoir d'achat, l'accès au crédit restreint et l'essor des outils numériques, la gestion des finances en couple devient plus cruciale que jamais. Selon une étude de l'INSEE, près de 40 % des disputes conjugales sont liées aux questions d'argent.

Dans cet article, nous vous proposons quelques conseils pour bien gérer vos finances en couple, en vous aidant à établir des objectifs clairs, à communiquer ouvertement et à travailler ensemble autour d'un projet financier commun.

S'organiser financièrement en couple

Pour bien gérer vos finances en couple, il est essentiel de vous organiser. Avec l'introduction de nouvelles applications de gestion budgétaire collaborative et l'automatisation croissante des finances personnelles, il est encore plus facile de suivre vos finances conjointes en 2026.

Commencez par discuter ouvertement de vos finances avec votre partenaire. Prévoyez un rendez-vous dédié, dans un cadre serein, pour aborder :

- vos revenus respectifs ;

- vos dettes et crédits en cours ;

- vos habitudes de dépenses (quotidien, loisirs, achats en ligne, etc.).

Communiquez régulièrement (une fois par semaine au début puis une fois par mois) sur ces sujets. Cette transparence financière permettra à chacun de comprendre les besoins et les attentes de l'autre. N'hésitez pas à évoquer vos objectifs financiers à long terme et à court terme.

En 2026, pensez à intégrer des objectifs communs tels que l'épargne pour un projet immobilier, le lancement d'un investissement locatif, ou la constitution d'un fonds d'urgence conjugal.

Selon une enquête récente, l'argent est une source d'inquiétude récurrente dans le quotidien des couples, principalement en raison de la peur de manquer en cas de dépenses imprévues. Une communication régulière et honnête sur ces préoccupations est donc essentielle pour renforcer la confiance mutuelle.

Se répartir les dépenses dans un couple

Un budget commun peut vous aider à planifier vos dépenses et à suivre vos objectifs financiers. En 2026, le recours à des outils de gestion partagée (applications, tableaux en ligne, agrégateurs de comptes) peut grandement simplifier cette gestion.

Commencez par lister vos revenus et vos dépenses fixes (loyer, factures, épargne, assurances, transports, etc.). Ensuite, discutez ensemble des dépenses variables (alimentation, loisirs, sorties, vacances, achats ponctuels) et déterminez un montant à allouer à chacune d'elles.

Il est important de revoir régulièrement votre budget et d'ajuster les montants en fonction de vos besoins et de vos objectifs. Certains couples optent désormais pour des plans mensuels flexibles intégrant des enveloppes budgétaires dynamiques, adaptables en fonction de la saison ou de la conjoncture. (N'hésitez pas à télécharger gratuitement notre Tableau du budget)

Concernant la répartition des dépenses, les données montrent que sur 100 € de revenus perçus au sein du foyer, environ 53 € proviennent des hommes contre 47 € pour les femmes. Dans 86 % des cas, il existe des différences de revenus au sein du couple, et trois fois sur quatre, l'homme gagne le plus d'argent au foyer.

Pour une gestion plus juste, il est recommandé de proratiser les dépenses communes en fonction des niveaux de revenus de chacun plutôt que d'appliquer systématiquement un partage égal 50/50.

| Exemple de répartition | Montant |

|---|---|

| Revenus de Marie | 2 800 € |

| Revenus de Thomas | 2 000 € |

| Revenus totaux du foyer | 4 800 € |

| Charges communes mensuelles | 2 400 € |

| Part de Marie (58 %) | 1 392 € |

| Part de Thomas (42 %) | 1 008 € |

Ce type de répartition proportionnelle permet de préserver l'équité financière dans le couple, même en cas d'importants écarts de revenus.

Garder des comptes séparés et un compte commun

Gérer un compte commun pour les dépenses du couple est une bonne idée, mais il est également essentiel de conserver des comptes séparés pour vos dépenses personnelles. Cela permet de maintenir votre indépendance financière et d'éviter les disputes inutiles concernant les dépenses individuelles.

Le système mixte est souvent le plus efficace :

- un compte commun pour les charges fixes et les projets partagés ;

- des comptes personnels pour les dépenses propres à chacun.

En 2026, les néobanques proposent des formules spécifiques pour les couples, avec des options telles que les règles de virement automatique, la gestion par objectifs ou des alertes partagées. Ces fonctionnalités favorisent la transparence tout en respectant l'autonomie financière de chacun.

Quel budget mensuel pour un couple en 2026 ?

Le budget mensuel d'un couple dépend de nombreux facteurs, tels que les revenus, les dépenses fixes, les objectifs financiers et le lieu de résidence. Il est donc difficile de donner un chiffre précis.

Toutefois, face à l'inflation toujours présente en 2026, il est conseillé de prévoir une marge supplémentaire dans votre budget pour faire face aux imprévus (hausse des prix de l'énergie, dépenses médicales, réparations, etc.). La loi de finances 2026, adoptée le 19 février, maintient une baisse des dépenses de l'État et prolonge certains impôts exceptionnels, ce qui peut impacter indirectement le pouvoir d'achat des ménages.

En établissant un budget commun et en suivant vos dépenses régulièrement, vous pourrez déterminer un budget mensuel adapté à votre situation. Selon plusieurs experts, un couple sans enfant vivant en ville consacre en moyenne entre 2 500 € et 3 500 € par mois à ses dépenses courantes.

Pour optimiser cette gestion, de nombreux couples utilisent désormais des outils de suivi de budget, ce qui leur permet de mieux visualiser leurs dépenses et d'ajuster leur stratégie financière en temps réel. Prenez l'habitude d'un point budget mensuel de 15 minutes pour faire le bilan.

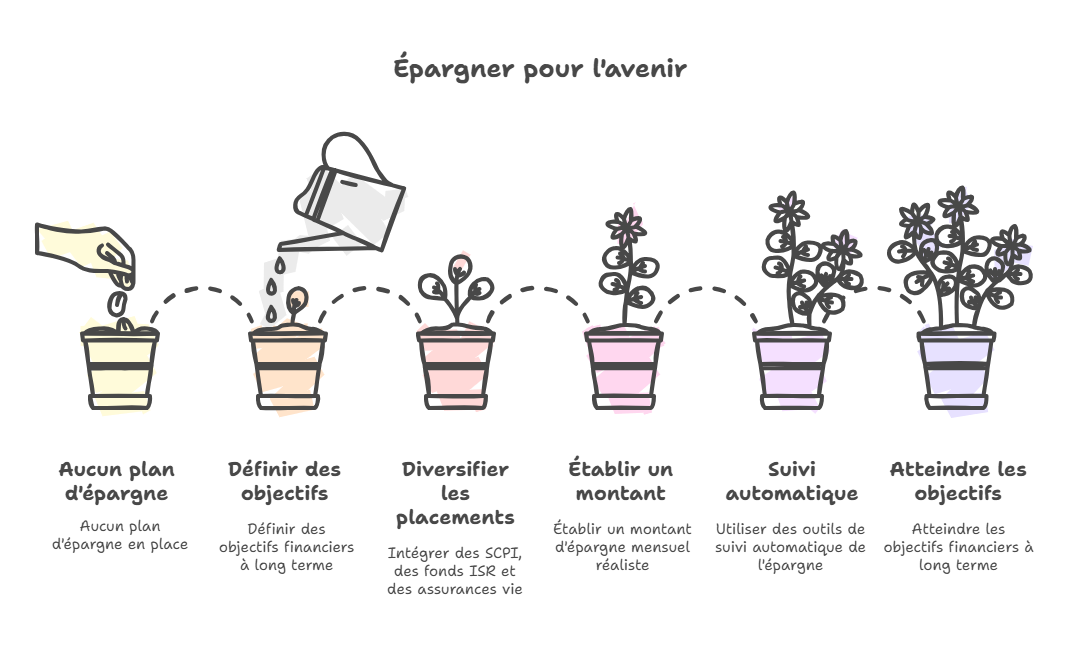

Épargner pour l'avenir

Mettez en place un plan d'épargne pour vous aider à atteindre vos objectifs financiers à long terme, tels que l'achat d'une maison ou la préparation de votre retraite.

En 2026, pensez à diversifier vos placements, par exemple en intégrant des SCPI accessibles en versements programmés, des fonds ISR, ou encore des assurances vie avec gestion pilotée durable. Programmez des virements automatiques vers un compte d'épargne commun dédié à vos projets.

Vous pouvez également envisager un livret d'épargne commun ou un contrat d'assurance-vie en co-souscription pour renforcer votre projet commun.

Établissez un montant à épargner chaque mois et revoyez régulièrement ce montant pour vous assurer qu'il reste réaliste et atteignable. Utiliser des outils de suivi automatique de l'épargne vous permettra de mieux piloter vos objectifs.

Éviter les dettes inutiles

Les dettes peuvent rapidement devenir un problème majeur dans une relation de couple. Évitez de contracter des dettes inutiles en planifiant soigneusement vos dépenses et en évitant les achats impulsifs. En 2026, le crédit à la consommation est de plus en plus encadré, avec des taux variables qui peuvent pénaliser les emprunteurs imprudents.

Selon les données actuelles, 21 % des Français déclarent être co-emprunteurs d'un crédit à la consommation avec leur conjoint, principalement pour :

- 48 % : financer l'achat d'un véhicule ;

- 31 % : réaliser des travaux de rénovation ;

- 13 % : gérer une dépense imprévue.

Si l'un de vous a déjà des dettes, travaillez ensemble pour élaborer un plan de remboursement réaliste. Discutez également de vos charges courantes individuelles (crédits, abonnements, etc.) pour mieux comprendre votre niveau d'endettement global.

Demander conseil à des professionnels

Si vous rencontrez des difficultés pour gérer vos finances en couple, n'hésitez pas à consulter un conseiller financier. En 2026, de nombreux conseillers proposent des consultations virtuelles ou hybrides, rendant leur expertise plus accessible. Certains sont même spécialisés dans la gestion patrimoniale des couples.

Un professionnel pourra vous aider à établir un plan financier adapté à vos besoins et à votre situation. Il pourra également vous conseiller sur des solutions d'investissement en couple, de prévoyance commune, ou encore sur la gestion de l'épargne à deux en cas de projets familiaux.

N'oubliez pas d'anticiper également les questions de fiscalité du couple pour éviter les mauvaises surprises, notamment avec les mesures de la loi de finances 2026.

Conclusion

Gérer ses finances en couple peut être un défi, mais avec une communication ouverte, une planification minutieuse et un travail d'équipe, vous pourrez bâtir un avenir financier solide.

En 2026, profitez des solutions bancaires digitales, des outils de budget collaboratif et des ressources pédagogiques disponibles en ligne pour simplifier cette gestion à deux. Pour en savoir plus sur la gestion des finances en couple, voici quelques livres à découvrir :

- Les couples et leur argent d'Aldo Naouri

- Les bons comptes font les bons amants

- Et pour les plus connectés : consultez des podcasts sur la gestion budgétaire à deux ou des newsletters financières dédiées aux jeunes foyers.

À lire également :

Qu'est-ce qu'une valeur refuge ?

À retenir

- Parlez d'argent régulièrement : revenus, dettes, projets et craintes doivent être abordés sans tabou.

- Construisez un budget commun en listant dépenses fixes et variables, puis ajustez-le chaque mois.

- Répartissez les dépenses au prorata des revenus pour plus d'équité au sein du couple.

- Combinez compte commun et comptes personnels pour concilier transparence et indépendance financière.

- Prévoyez une épargne mensuelle dédiée aux projets (immobilier, retraite) et au fonds d'urgence.

- Limitez les dettes de consommation et mettez en place un plan de remboursement clair si vous êtes déjà endettés.

- Faites le budget chaque mois avec votre conjoint, traquez les dépenses inutiles et épargnez chaque mois.

À retenir – Synthèse rapide

En 2026, la clé d'une bonne gestion de l'argent en couple repose sur :

- une communication financière régulière pour désamorcer les tensions ;

- un budget commun structuré, ajusté chaque mois ;

- une répartition des charges au prorata des revenus pour plus d'équité ;

- un système mixte compte commun + comptes personnels ;

- une épargne automatique dédiée aux projets et au fonds d'urgence ;

- la maîtrise du crédit à la consommation pour éviter le surendettement ;

- le recours à un conseiller financier si la situation devient complexe.

Conseil de l'expert

En tant qu'expert en budget de couple et en investissement en SCPI, mon conseil est simple et très pratique : chaque mois, prenez 15 minutes à deux pour passer en revue vos comptes. Commencez par imprimer vos relevés de compte ou les exporter en PDF, puis catégorisez chaque dépense (logement, courses, abonnements, loisirs, achats impulsifs). C'est un sujet délicat, mais il est essentiel de le traiter avec calme et régularité.

Faites la chasse aux dépenses inutiles et transformez chaque euro économisé en épargne automatique mensuelle (livrets, assurance-vie, SCPI). Cette discipline mensuelle, associée à une diversification progressive de vos placements, est l'un des moyens les plus efficaces pour sécuriser votre avenir financier à deux.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !