ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Fiscalité des expatriés et non-résidents : les nouvelles règles 2026

Fiscalité des expatriés et non-résidents : les nouvelles règles 2026

Comprendre la fiscalité des expatriés

S'installer à l'étranger, pour quelques années ou de façon durable, entraîne souvent un changement de situation fiscale. Ce sujet suscite de nombreuses interrogations : où déclarer ses revenus ? quels impôts payer en France ? comment éviter la double imposition ?

L'impôt des expatriés dépend avant tout du statut fiscal. Devenir non-résident fiscal ne signifie pas disparaître du radar de l'administration française : certains revenus restent imposables en France, notamment les revenus de source française, les plus-values sur titres dans certains cas et, pour les contribuables les plus aisés, de nouveaux dispositifs ciblant l'expatriation fiscale.

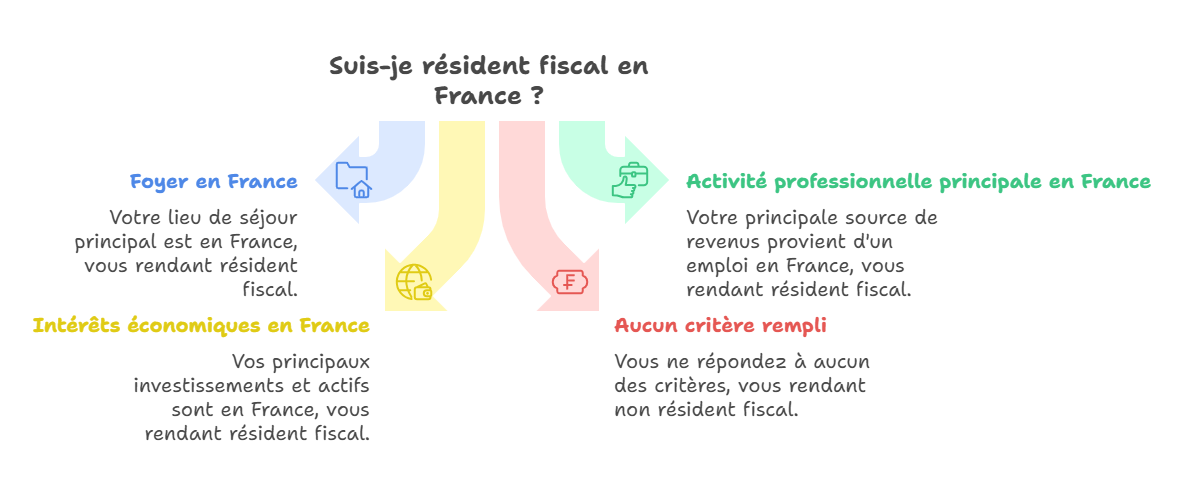

Déterminer sa résidence fiscale

Avant toute chose, il est essentiel de savoir dans quel pays s'applique la résidence fiscale. Cette notion conditionne l'ensemble de l'imposition et la répartition du pouvoir de taxer entre la France et l'État de résidence.

Les principaux critères

En droit français, une personne est considérée résidente fiscale de France si :

- son foyer (ou lieu de séjour principal) se situe en France ;

- elle y exerce l'activité professionnelle principale ;

- ou y détient le centre de ses intérêts économiques.

Lorsqu'aucun de ces critères n'est rempli, le contribuable devient non-résident fiscal, sous réserve des dispositions d'une convention fiscale internationale. La durée de présence, la localisation du conjoint et des enfants, ainsi que l'endroit où sont perçus et gérés les principaux revenus et investissements (immobilier, SCPI, portefeuille financier) sont des éléments déterminants.

Pourquoi ce statut change tout

Un non-résident est imposé uniquement sur ses revenus de source française. Il s'agit notamment des loyers issus de biens situés en France, des pensions versées par des organismes français ou encore des revenus provenant de SCPI.

En revanche, pour certains contribuables à très hauts revenus ou détenant d'importants portefeuilles de titres, des dispositifs spécifiques (exit tax, projet d'" impôt universel ciblé ") peuvent maintenir un lien fiscal avec la France pendant plusieurs années après le départ.

Quels revenus restent imposables en France ?

Même à l'étranger, certains revenus doivent continuer à être déclarés en France.

Les revenus concernés

- Salaires pour un emploi exercé en France ;

- Pensions de retraite ou rentes versées par un organisme français (selon les conventions) ;

- Revenus fonciers et revenus de SCPI issus d'immeubles situés en France ;

- Plus-values immobilières lors d'une vente d'immeuble ou de parts d'une société immobilière française ;

- Dans certains cas, plus-values latentes sur titres au jour du départ (exit tax) pour les contribuables dépassant certains seuils de participation ou de valeur de titres.

Le rôle des conventions fiscales

La France a signé plus de 120 conventions fiscales. Celles-ci précisent :

- quel État a le droit d'imposer un revenu donné ;

- les règles d'élimination de la double imposition (crédit d'impôt, exonération…).

Ces conventions sont le socle permettant d'éviter qu'un même revenu soit imposé deux fois. Elles s'appliquent également aux dispositifs récents : ainsi, le projet d'" impôt universel ciblé " sur certains expatriés prévoit l'octroi d'un crédit d'impôt correspondant à l'impôt payé dans l'État de résidence pour respecter le principe de non-double imposition.

Comment est calculé l'impôt des non-résidents ?

Le taux minimum applicable

Les non-résidents sont soumis au barème progressif français, mais avec un taux minimum spécifique :

- 20 % jusqu'à 29 963 € de revenu net imposable (revenus 2025) ;

- 30 % au-delà.

Pour les revenus provenant des DOM, les taux minimum sont allégés : 14,4 % et 20 %.

L'option pour le taux moyen

Le contribuable peut demander à appliquer un taux moyen d'imposition, calculé sur l'ensemble des revenus mondiaux. L'administration retient alors le taux le plus favorable entre le taux minimum (20 % / 30 %) et le taux moyen.

Cette option est particulièrement utile pour les non-résidents dont le revenu mondial est modéré, mais dont les revenus de source française sont concentrés sur une seule année (par exemple, vente d'un bien immobilier ou revenus fonciers importants).

Tableau récapitulatif des règles principales

| Situation | Revenus concernés | Taux ou règle principale |

|---|---|---|

Non-résident avec revenus français | Salaires, loyers, pensions | Barème progressif – taux minimum 20 % / 30 % (option pour le taux moyen possible) |

Revenus de source DOM | Idem | Taux minimum 14,4 % / 20 % |

Revenus immobiliers (location nue) | Loyers en France | IR non-résident + prélèvements sociaux 17,2 % (sauf cas d'affiliation à un régime de sécurité sociale UE/EEE/Suisse) |

Revenus de SCPI françaises | Revenus fonciers français | IR non-résident + prélèvements sociaux 17,2 % (sauf exceptions européennes) |

Plus-values immobilières | Vente d'immeubles ou de parts | Prélèvement 19 % + prélèvements sociaux 17,2 % (avec abattements pour durée de détention) |

Focus : Revenus immobiliers et SCPI

Revenus locatifs

Les revenus immobiliers restent imposables en France, même pour un non-résident. Ils sont soumis à :

- l'impôt sur le revenu au taux minimum de 20 % / 30 %, sauf si le taux moyen mondial est plus faible ;

- des prélèvements sociaux de 17,2 %, sauf exceptions (affiliation à un régime social de l'UE/EEE ou Suisse, auquel cas le taux peut être réduit ou substitué par le prélèvement de solidarité).

Les détenteurs de parts de SCPI investies en immobilier français sont dans la même situation : les loyers perçus via la SCPI restent soumis à la fiscalité française. Le caractère " pierre papier " de la SCPI n'y change rien : fiscalement, le revenu distribué est traité comme un revenu foncier français.

Plus-values immobilières

En cas de vente d'un bien immobilier français par un non-résident :

- la plus-value est taxée à 19 % ;

- des prélèvements sociaux de 17,2 % s'ajoutent, sauf cas particuliers de non-affiliation ou application du seul prélèvement de solidarité pour certains résidents de l'UE.

Des abattements pour durée de détention permettent une exonération progressive au bout de 22 ans pour l'impôt et 30 ans pour les prélèvements sociaux. Les non-résidents peuvent, sous conditions, bénéficier d'une exonération spécifique sur la vente d'un ancien logement en France ou sur une première cession dans la limite d'un certain montant, en complément de ces abattements.

Nouveaux dispositifs visant les expatriés à hauts revenus

Exit tax " longue " et impôt universel ciblé en 2026

Au-delà des règles classiques d'imposition des non-résidents, le projet de loi de finances pour 2026 introduit deux mécanismes majeurs pour les contribuables fortunés s'expatriant :

- un retour à une version " longue " de l'exit tax, avec un délai de suivi fiscal porté à 15 ans pour l'imposition des plus-values latentes sur titres au jour du départ, contre 2 à 5 ans depuis la réforme de 2019. Pendant 15 ans après l'expatriation, la France peut, sous conditions (durée de résidence antérieure, seuils de valeur ou de participation), imposer la plus-value réalisée lors de la cession des titres, même si celle-ci a lieu à l'étranger ;

- un " impôt universel ciblé " en cours d'examen pour les Français aux plus hauts revenus s'installant dans des pays à fiscalité très faible. Le principe serait de soumettre, pendant dix ans après le départ, à l'impôt français les contribuables dont les revenus annuels dépassent environ cinq fois le plafond annuel de la Sécurité sociale (soit près de 240 300 € envisagés pour 2026), à condition qu'ils aient résidé en France au moins trois ans sur les dix dernières années et qu'ils partent vers un État où la fiscalité est inférieure de plus de 40 % à celle de la France.

Un crédit d'impôt serait accordé pour l'impôt payé à l'étranger afin d'éviter une double imposition juridique, mais la France pourrait ainsi " compléter " la charge fiscale jusqu'au niveau français. Ces mesures rendent l'expatriation fiscale plus encadrée et imposent une planification approfondie avant tout départ.

Comment éviter la double imposition ?

Identifier le risque

La double imposition se produit lorsque :

- la France considère le revenu comme de source française ;

- le pays de résidence considère le même revenu comme rattaché au domicile fiscal.

Le risque est particulièrement sensible pour les revenus du travail, les pensions, les revenus immobiliers et certaines plus-values. Les nouveaux dispositifs visant les expatriés à hauts revenus accentuent la nécessité d'analyser, en amont, la combinaison entre droit interne français et conventions fiscales, notamment pour les plus-values de cession de titres et les rémunérations élevées.

Les solutions prévues par les conventions

Deux mécanismes permettent d'y remédier :

- L'exonération : un seul pays impose le revenu.

- Le crédit d'impôt : le pays de résidence accorde un crédit correspondant à l'impôt payé en France.

Le choix du mécanisme dépend de la convention applicable. Pour les dispositifs récents de type exit tax " longue " ou impôt universel ciblé, un crédit d'impôt est en principe prévu pour l'impôt payé dans l'État de résidence, mais cela n'écarte pas totalement le risque de double imposition économique (imposition sur une même plus-value, mais à des moments ou selon des modalités différentes).

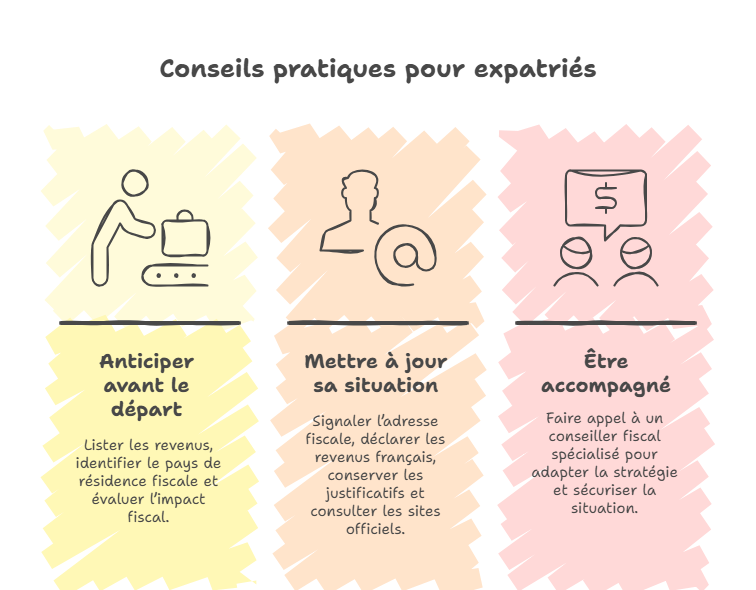

Conseils pratiques pour expatriés et non-résidents

Anticiper avant le départ

Quelques réflexes utiles :

- Lister les revenus de source française à conserver (immobilier, SCPI, placements…).

- Vérifier, en cas de détention de titres importants (sociétés cotées ou non cotées), si l'on entre dans le champ de l'exit tax et, demain, de sa version " longue " avec suivi sur 15 ans.

- Pour les hauts revenus, simuler l'impact du projet d'impôt universel ciblé (seuils autour de 230 000 à 240 000 € de revenus annuels, durée de dix ans, destination hors UE/EEE à fiscalité très faible).

- Identifier le pays de résidence fiscale et vérifier la convention fiscale.

- Évaluer l'impact sur la fiscalité du patrimoine, de l'épargne, de la retraite et des investissements " pierre papier " comme les SCPI et OPCI.

Mettre à jour sa situation

- Signaler l'adresse fiscale à l'étranger à l'administration.

- Déclarer chaque année les revenus de source française via le service impots.gouv.fr.

- Conserver les justificatifs d'impôt payé à l'étranger, utiles pour bénéficier des crédits d'impôt conventionnels ou des nouveaux dispositifs de type crédit d'impôt pour l'impôt universel ciblé.

- Consulter régulièrement les sites officiels : service public, économie gouv et impots gouv, qui détaillent les règles applicables aux non-résidents, au régime des impatriés et aux projets de réforme.

Être accompagné

La fiscalité internationale reste complexe, d'autant plus avec le retour annoncé d'une exit tax renforcée et la création d'un impôt universel ciblé sur certains expatriés. Faire appel à un conseiller fiscal spécialisé permet d'adapter la stratégie à son pays de résidence, à son niveau de revenus, à la composition de son patrimoine (immobilier, SCPI, OPCI, assurance-vie…) et de sécuriser la situation en limitant les risques de redressement et de double imposition.

Points clés à retenir

- Le statut de non résident fiscal limite, en principe, l'imposition en France aux revenus de source française.

- Le taux minimum d'imposition est de 20 % / 30 %, avec une possibilité d'option pour le taux moyen, et des taux réduits pour les revenus de source DOM (14,4 % / 20 %).

- Les revenus immobiliers et revenus de SCPI supportent généralement l'IR non-résident et les prélèvements sociaux (17,2 %), sous réserve des règles spécifiques aux contribuables affiliés à un régime de sécurité sociale européen.

- Les plus-values immobilières sont soumises à un prélèvement de 19 % et aux prélèvements sociaux, avec des abattements pour durée de détention.

- Les conventions fiscales internationales permettent de limiter la double imposition, via l'exonération ou le crédit d'impôt.

- Pour les contribuables les plus fortunés, l'exit tax " longue " (suivi de 15 ans) et le projet d'impôt universel ciblé rendent l'expatriation fiscale plus encadrée et imposent une planification approfondie avant tout départ.

À lire également :

Expatriés : Quelle fiscalité pour leurs parts de SCPI en 2025 ?

À retenir

En 2026, la fiscalité des expatriés et non-résidents reste centrée sur les revenus de source française (salaires, pensions, loyers, SCPI, plus-values immobilières), soumis à un taux minimum de 20 % / 30 % avec option pour le taux moyen. Les conventions fiscales demeurent essentielles pour éviter la double imposition. Pour les contribuables fortunés, le renforcement de l'exit tax et le projet d'impôt universel ciblé prolongent le lien fiscal avec la France jusqu'à 10 à 15 ans après le départ, rendant indispensable une préparation fiscale en amont, en particulier pour les portefeuilles de titres et les investissements immobiliers ou " pierre papier ".

Conseil d'expert

En tant qu'expert en SCPI et fiscalité des non-résidents, je recommande de cartographier précisément vos revenus de source française et vos titres avant tout projet d'expatriation : faites simuler, avec un professionnel, l'impact combiné du taux minimum non-résident, des conventions fiscales, de l'exit tax longue et du futur impôt universel ciblé. Pour vos placements " pierre papier " (SCPI, OPCI), privilégiez des véhicules dont la stratégie et le reporting intègrent clairement la fiscalité des non-résidents, afin d'optimiser vos flux nets après impôt tout en sécurisant votre situation vis-à-vis de l'administration française.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !