ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

PER individuel, collectif ou obligatoire : bien choisir en 2026

Instauré par la loi PACTE du 22 mai 2019, le Plan d'Épargne Retraite (PER) a pour vocation de simplifier et d'unifier les dispositifs d'épargne-retraite en France. Il se décline en trois versions principales : le PER individuel, le PER d'entreprise collectif et le PER d'entreprise obligatoire. Chaque formule répond à des objectifs spécifiques, avec des règles propres d'alimentation, de gestion et de sortie, désormais adaptées aux évolutions fiscales 2026 comme l'extension du délai de rattrapage des plafonds de déduction à 5 ans et la hausse des prélèvements sociaux. Pour bien appréhender ce dispositif, il est recommandé d'examiner ces trois types de PER, d'en étudier les caractéristiques, les atouts et les limites, afin de choisir celui le plus adapté à son profil d'épargnant.

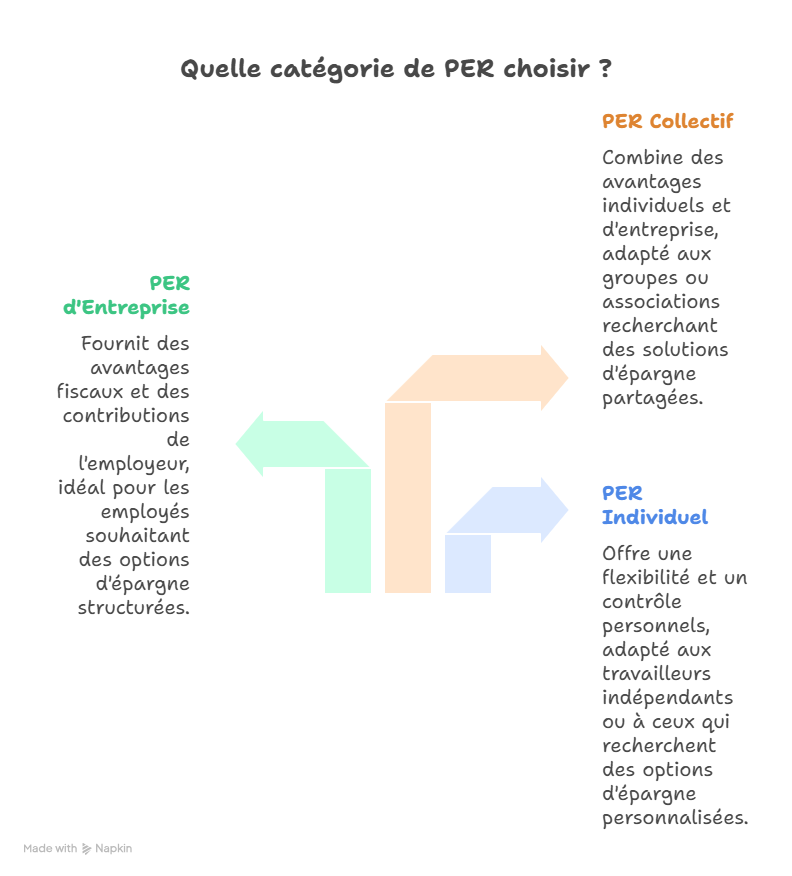

Les trois grandes catégories de PER

Le PER individuel (PER individuel)

Le PER individuel est ouvert à toute personne physique, salarié ou non salarié, sans condition d'ancienneté ou de statut.

Caractéristiques principales

- Alimenté par des versements volontaires de l'épargnant.

- Possibilité de transférer des anciens produits (contrats PERP, Madelin) vers ce PER individuel.

- À l'échéance, à l'âge de la retraite, la sortie peut se faire sous forme de capital, de rente, ou d'une combinaison des deux.

- Le plafond personnalisé applicable aux cotisations versées en 2026 est indiqué sur l'avis d'impôt 2026 (revenus 2025) : il correspond à l'addition du plafond calculé sur les revenus 2025 et des plafonds non utilisés des 3 années précédentes, avec un report désormais étendu à 5 ans pour les déductions non utilisées.

Avantages

- Grande liberté d'entrée : accessible à tous.

- Possibilité de déduction fiscale des versements (dans la limite légale, confirmée et pérennisée en 2026) pour diminuer l'impôt sur le revenu.

- Transférabilité vers d'autres PER.

Limites

- L'épargne est bloquée jusqu'à la retraite (sauf cas de déblocage anticipé définis, comme invalidité, décès du conjoint, expiration des droits au chômage ou surendettement).

- Le choix du bon produit (frais, supports, mode de gestion) est déterminant pour l'efficacité.

- Comme tout placement, les performances ne sont pas certaines et dépendent des investissements.

- À partir du 1er janvier 2026, les prélèvements sociaux sur les retraits passent de 17,2 % à 18,6 % (hausse de 1,4 point de CSG), portant la flat tax à 31,4 % sur la part des gains.

Le PER d'entreprise collectif (PER collectif)

Le PER collectif est mis en place par l'employeur pour tous les salariés (ou une catégorie élargie) de l'entreprise.

Caractéristiques principales

- Les salariés peuvent alimenter via : versements volontaires, intéressement, participation, et l'employeur peut apporter un abondement.

- L'adhésion peut être facultative ou automatique selon le règlement.

- Transferts possibles vers un PER individuel ou autre PER à partir d'un certain moment.

Avantages

- Profite de l'épargne salariale (intéressement/participation) et de l'abondement employeur.

- Permet un cadre collectif et une mutualisation des frais sur certains contrats.

Limites

- Dépend de l'existence du dispositif dans l'entreprise.

- En cas de départ de l'entreprise, des frais de transfert peuvent s'appliquer ou des contraintes spécifiques.

- L'épargnant doit veiller aux caractéristiques du plan (frais, modes de gestion) dont il hérite.

- À partir du 1er janvier 2026, les prélèvements sociaux sur les retraits passent de 17,2 % à 18,6 %, portant la flat tax à 31,4 % sur la part des gains.

Le PER d'entreprise obligatoire (PER obligatoire)

Le PER obligatoire est également mis en place par l'employeur mais l'adhésion est obligatoire pour les salariés visés (ou catégorie de salariés) du fait du règlement. Il succède notamment au contrat dit " Article 83 ".

Caractéristiques principales

- Alimenté principalement par des versements obligatoires de l'employeur et/ou du salarié.

- Transfert possible vers un PER individuel mais souvent conditionné à la cessation d'adhésion obligatoire (ex. départ de l'entreprise).

Avantages

- Peut bénéficier d'un effort plus structuré d'épargne.

- Souvent intégré aux dispositifs au sein de l'entreprise, ce qui peut faciliter la constitution d'un complément retraite.

Limites

- Moins de liberté pour choisir le plan ou les modalités d'alimentation.

- Le salarié est lié par le dispositif tant qu'il entre dans la catégorie concernée (ce qui limite la portabilité).

- Comme pour les autres PER, les frais et supports doivent être examinés attentivement.

- À partir du 1er janvier 2026, les prélèvements sociaux sur les retraits passent de 17,2 % à 18,6 %, portant la flat tax à 31,4 % sur la part des gains.

Comparatif des types de PER

Voici un tableau récapitulatif des différences majeures entre ces trois types de PER, mis à jour avec les principaux enjeux fiscaux 2026.

Type de PER | Qui peut souscrire | Mode d'alimentation | Particularités clés (2026) |

|---|---|---|---|

PER individuel | Toute personne (salarié, non-salarié) | Versements volontaires | Grande liberté, fiscalité avantageuse, plafond reportable sur 5 ans en 2026, remplacement des anciens PERP/Madelin |

PER d'entreprise collectif | Salariés d'une entreprise ayant mis en place | Versements volontaires + intéressement/participation + abondement | Cadre collectif, abondement possible, dépend de l'entreprise, impact de la hausse des prélèvements sociaux en 2026 |

PER d'entreprise obligatoire | Salariés d'une catégorie visée par l'entreprise | Versements obligatoires + éventuellement volontaires | Dispositif imposé, alimenté de façon régulière, peu de liberté individuelle, même hausse des prélèvements sociaux en 2026 |

Points communs et règles à connaître

Modalités de sortie

- Le PER permet de sortir à l'âge de la retraite sous forme de capital, de rente, ou d'un mélange des deux (notamment pour le PER individuel).

- En cas de décès du titulaire, des règles particulières s'appliquent pour le versement aux bénéficiaires.

- Il existe des cas de déblocage anticipé, par exemple pour l'achat de la résidence principale ou certains motifs spécifiques.

- Vous pouvez conserver votre PER après le départ à la retraite et continuer à l'alimenter si le plan le prévoit.

- Pour les rentes viagères, la fraction imposable dépend de l'âge au 1er versement : 70 % si moins de 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % au-delà de 69 ans.

Transférabilité et regroupement

- L'un des atouts du PER est sa portabilité : l'épargne accumulée peut être transférée d'un PER à un autre (et des anciens contrats) dans des conditions réglementées.

- Il existe trois compartiments dans chaque PER :

1 - Versements volontaires

2 - Épargne salariale / compte-épargne temps

3 - Cotisations obligatoires ou versements obligatoires

Fiscalité & déductibilité

- Pour les versements sur le PER individuel ou les versements volontaires sur les PER d'entreprise, il est possible de choisir la déduction fiscale (dans les limites de plafonds, avec report étendu à 5 ans en 2026 et principe pérennisé).

- À la sortie, les règles d'imposition dépendent de la forme (capital ou rente) et de la nature des versements (déductibles ou non).

- À compter de 2026, la hausse des prélèvements sociaux à 18,6 % renchérit la fiscalité des gains, en particulier en cas de sortie en capital.

Pourquoi choisir l'un plutôt que l'autre ?

Critères de choix

- Le statut professionnel : salarié sans dispositif entreprise ? Le PER individuel est souvent la voie la plus souple.

- L'entreprise propose-t-elle un PER collectif ou obligatoire ? Si oui, étudier les modalités (abondement, frais, supports).

- Le niveau souhaité d'autonomie dans la gestion des versements.

- L'horizon d'épargne et les objectifs : vouloir un capital + une rente, ou privilégier l'un ou l'autre.

- Les frais, les supports proposés (fonds en euros, unités de compte), la gestion libre ou pilotée.

- L'impact de la fiscalité 2026 (report des plafonds sur 5 ans vs hausse des prélèvements sociaux) sur votre situation personnelle.

Avantages principaux à noter

- Le PER individuel permet de piloter librement son effort d'épargne et d'optimiser sa défiscalisation grâce au report des plafonds sur 5 ans.

- Le PER collectif peut bénéficier d'un abondement employeur et d'un cadre collectif motivant.

- Le PER obligatoire assure une mécanique incitative incorporée dans l'entreprise mais à moindre flexibilité individuelle.

Risques et aspects à surveiller

- L'épargne est bloquée jusqu'à la retraite sauf exceptions ; il convient de prévoir une réserve de disponibilité ailleurs.

- Les frais peuvent éroder la performance finale. Il est nécessaire d'analyser le contrat de manière critique.

- Les options de gestion (pilotée, libre) et les supports choisis conditionnent le rendement et le niveau de risque.

- Les choix de sortie (capital/rente) ont un impact fiscal non négligeable, accentué par la hausse des prélèvements sociaux en 2026.

Conclusion

Le dispositif PER permet de bâtir un complément de retraite avec des modalités adaptées selon le type choisi, enrichies en 2026 par un report des plafonds de déduction à 5 ans malgré la hausse des prélèvements sociaux à 18,6 %. Le PER individuel offre la plus grande liberté, le PER collectif joue la carte de l'entreprise et de l'épargne salariale, et le PER obligatoire cadre l'effort d'épargne dans le cadre professionnel. Comme pour tout produit d'épargne long terme, il importe de bien mesurer les modalités, les frais, les supports et les objectifs de sortie. Un point de vigilance s'impose : l'épargne est souvent immobilisée jusqu'à la retraite, ce qui impose de penser globalement sa stratégie, en tenant compte des nouveaux paramètres fiscaux 2026.

À retenir

- Le PER reste en 2026 l'outil central d'épargne retraite en France, avec trois déclinaisons : individuel, collectif et obligatoire.

- La réforme 2026 renforce l'avantage fiscal à l'entrée grâce au report des plafonds de déduction sur 5 ans, utile pour lisser des revenus élevés.

- En contrepartie, la hausse des prélèvements sociaux à 18,6 % pèse davantage sur les gains à la sortie, surtout en capital.

- Le choix du PER doit intégrer : statut professionnel, existence d'un PER d'entreprise, niveau de frais, supports d'investissement et stratégie de sortie (capital/rente).

- Avant d'arbitrer, il est essentiel de comparer plusieurs contrats et de vérifier les frais de gestion, de versement et de transfert.

Conseil d'expert

En 2026, la clé d'un bon PER est de raisonner en taux marginal d'imposition : plus il est élevé aujourd'hui, plus la déduction à l'entrée est intéressante, même avec une fiscalité renforcée à la sortie. Utilisez le report de plafonds sur 5 ans pour concentrer vos versements sur les années de forts revenus, tout en diversifiant vos supports (fonds euros, unités de compte, immobilier via SCPI) selon votre horizon et votre tolérance au risque. Enfin, comparez systématiquement les frais et n'hésitez pas à transférer un ancien contrat vers un PER plus compétitif.

À lire également :

Quels sont les livrets non imposables en 2026 ?

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !