ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Pyramide de Ponzi : définition, risques et exemples concrets en 2026

Une pyramide de Ponzi est un montage financier frauduleux dans lequel des sommes versées par de nouveaux investisseurs servent à rémunérer les investisseurs antérieurs, sans que l'argent ne soit investi dans une activité économique réelle. Le nom vient de Charles Ponzi, qui dans les années 1920 aux États-Unis a orchestré un système promettant des rendements spectaculaires (par exemple +50 % en quelques semaines) grâce à un " arbitrage " fictif de coupons-réponse internationaux.

Plus récemment, l'affaire Bernard Madoff, qui a causé un trou estimé à 65 milliards de dollars selon le ministère de la Justice américain, est devenue emblématique de ce système de cavalerie. Le montant moyen des pertes s'élevait à 250 000 dollars par victime. Ce type de fraude continue de se développer, notamment dans les cryptomonnaies et les placements non régulés. En 2024, les pyramides de Ponzi ont généré environ 3 milliards de dollars de pertes recensées, confirmant que cette arnaque reste une menace majeure pour les investisseurs.

Comment cela fonctionne-t-il ?

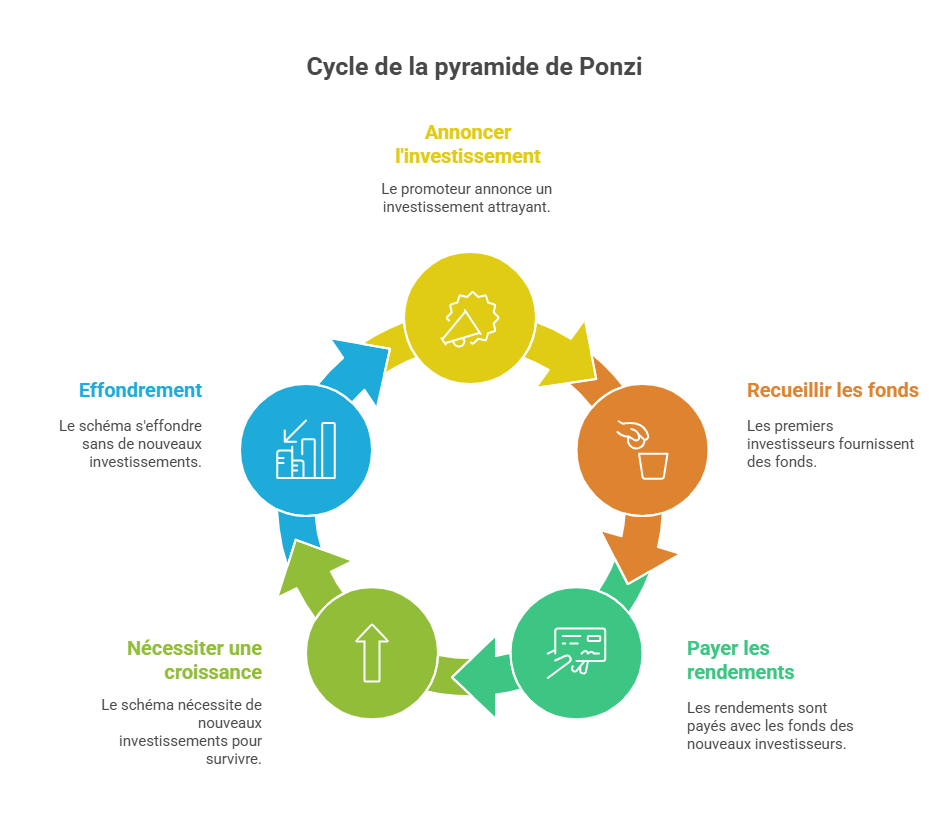

Voici les grandes étapes du dispositif :

- Un promoteur annonce un produit d'investissement ou un service qui paraît sérieux, avec un rendement élevé et rapide, et prétend que l'argent est investi de façon légitime.

- Il recueille les versements de premiers investisseurs, et leur verse ensuite un " rendement ", qui n'est pas issu d'un véritable profit mais de l'argent apporté par de nouveaux entrants.

- Le schéma nécessite une croissance constante des nouveaux investissements, sans quoi il s'effondre.

- Lorsqu'arrivent les demandes de retrait massives ou que le flux des nouveaux entrants est insuffisant, le système ne peut plus fonctionner : l'effondrement se produit alors.

- À titre d'illustration, après 10 périodes de recrutement, une pyramide a besoin de 5 120 nouveaux participants pour continuer d'exister, soit 10 230 participants en tout. Au bout de 15 périodes, ce nombre monte à 163 840 nouveaux entrants, ce qui correspond à 327 670 participants au total, montrant l'insoutenabilité mathématique du système.

Les caractéristiques clés à repérer

Plusieurs " signaux d'alerte " reviennent dans ce type de montage :

- Rendements trop élevés, rapides, " sans risque apparent ".

- Transparence limitée : on ne sait pas exactement dans quoi l'argent est investi, l'organisateur reste vague.

- Rythme de rendement régulier, peu ou pas de volatilité : or dans toute activité réelle, il y a des hauts et des bas.

- Dépendance à un afflux constant de nouveaux investisseurs (le fameux " roulement ").

- Promesses de paiement garanti avec rendement anormalement élevé : c'est " trop beau pour être vrai ", car les investissements légitimes comportent toujours un risque.

- Système de parrainage : les investisseurs sont récompensés pour avoir recruté de nouveaux investisseurs, ce qui encourage le recrutement plutôt que la qualité de l'investissement.

Pourquoi une telle fraude ? Les motivations et les impacts

Les raisons de la mise en place

Les motivations peuvent être multiples :

- L'organisateur cherche à récolter des fonds sans exercer d'activité productive réelle.

- Certains investisseurs, séduits par la promesse de rendement, jouent un rôle actif et prolongent le système en recommandant le placement à leur entourage.

- La complexité croissante des produits financiers et la confiance excessive dans les " placements " ouvrent la voie à ce type d'arnaque, particulièrement dans les cryptomonnaies où 2024 a été une " année en or pour les pyramides de Ponzi " avec environ 3 milliards de dollars de pertes recensées.

- Des cas récents en France illustrent la persistance du phénomène, comme celui des " cercles d'abondance " dans le Nord de la France ou la pyramide " Get Easy " qui promettait 300 % de rentabilité et a fait 300 000 victimes dans le monde, dont 40 000 en France.

Quels sont les risques pour les investisseurs ?

Les conséquences peuvent être lourdes :

- Les investisseurs les plus tardifs peuvent tout perdre lorsque le système s'effondre.

- Le schéma peut générer un effet domino : perte de confiance générale, impact sur d'autres placements ou sur la fiscalité.

- En cas de fraude avérée, des sanctions pénales peuvent s'appliquer, avec un gel des fonds et un long processus de recouvrement.

- En France, les systèmes pyramidiaux sont interdits par les articles L132-19 à L132-20 du Code de la consommation, sanctionnés d'une amende maximale de 300 000 € et/ou deux ans d'emprisonnement.

Tableau récapitulatif des effets

| Effet pour l'investisseur | Description |

|---|---|

Perte totale des fonds | Lors de l'effondrement, ceux qui investissent tard voient leur mise disparaître. |

Rendements fictifs | Le " profit " perçu est issu d'un autre investisseur, non d'un réel gain économique. |

Démarrage " réussi " | Les premiers entrants peuvent sembler " gagner ", ce qui incite à recruter ou réinvestir. |

Effet de contagion | Le schéma peut affecter d'autres investisseurs ou entités proches. |

Problèmes légaux | La participation ou la promotion d'un tel système peut entraîner des sanctions civiles et pénales. |

Exemple concret pour illustrer le mécanisme

Prenons un scénario simplifié :

Un promoteur invite 10 personnes à investir 1 000 € chacune. Il promet un rendement de 30 % en 3 mois. Ces 10 000 € sont donc versés. Trois mois plus tard :

- Il paie aux investisseurs initiaux 1 300 € chacun, soit un total de 13 000 €.

- Pour cela, il recrute 5 nouveaux investisseurs qui versent eux-mêmes 1 000 € chacun (soit 5 000 €), ainsi qu'un montant supplémentaire qu'il génère ailleurs ou emprunte.

- Le système continue tant qu'il y a de nouveaux entrants.

- Arrive un moment où le nombre de nouveaux investisseurs chute, ou trop de retraits sont demandés.

- Le montage ne peut plus verser les 1 300 € par investisseur initial, la faillite survient.

Dans la réalité, ce schéma peut prendre des proportions considérables et masquer l'absence d'activité productive.

Par exemple, en 2025, les escrocs émules de Bernard Madoff continuent de faire de nombreuses victimes dans tous les milieux. Un cas récent en France, surnommé le " Madoff breton ", impliquait un conseiller en placements à Saint-Briac-sur-Mer promettant jusqu'à 27 % de rendement, avec un effondrement brutal en 2025 et une enquête du Parquet national financier.

Pyramide de Ponzi vs système pyramidal classique

Quelle différence ?

Bien que les deux montages soient frauduleux, il existe des distinctions :

- Une pyramide de Ponzi repose sur un promoteur central qui collecte les fonds, les redistribue à certains et ne dépend pas directement du recrutement par les investisseurs existants.

- Un système pyramidal classique implique que chaque participant doit recruter d'autres membres pour " gagner ". Les gains viennent essentiellement des frais d'entrée des nouveaux.

Tableau comparatif

| Critère | Pyramide de Ponzi | Système pyramidal classique |

|---|---|---|

Structure | Promoteur central unique | Chaîne de recrutement multicouches |

Source des " rendements " | Apports des nouveaux investisseurs vers le promoteur | Apports des nouveaux adhérents vers les anciens |

Rôle des investisseurs | Peu ou pas actifs dans le recrutement | Recrutement important et permanent |

Produit ou service réel | Souvent absent ou fictif | Parfois un produit " écran " |

Risque d'effondrement | Lorsque les apports nouveaux chutent | Dès que le recrutement ralentit |

Comment identifier une possible pyramide de Ponzi

Liste de vérification des signaux d'alerte

- Promesse de rendements très élevés, rapides, " sans risque apparent ".

- Difficultés à obtenir des informations précises sur l'activité réelle d'investissement.

- Fonctionnement opaque (" investissements secrets ", " algorithme breveté ").

- Insistance sur l'entrée de nouveaux investisseurs plutôt que sur la qualité de l'investissement.

- Absence de diversification ou de documents de régularité (audit, registre, contrôle externe).

- Retraits bloqués ou soumis à des conditions très strictes pour décourager les demandes de remboursement tôt.

Conseils de vigilance

- Demander des documents officiels : rapport d'audit, vérification par un tiers indépendant.

- Vérifier si l'entité est enregistrée auprès des autorités financières locales comme l'AMF.

- Évaluer la cohérence du rendement promis avec les standards du marché : un rendement très supérieur doit immédiatement soulever des questions.

- Être attentif à l'origine des flux financiers et au lien entre l'investissement initial et les gains perçus.

- Garder à l'esprit qu'un rendement élevé s'accompagne logiquement d'un risque plus élevé – si l'annonce prétend le contraire, il s'agit d'un signal de méfiance.

Pourquoi ce type d'arnaque perdure et quelles sont les conséquences ?

Facteurs de persistance

- L'attrait du gain rapide joue fortement : beaucoup sont prêts à croire à un rendement exceptionnel.

- Les technologies modernes et les réseaux sociaux facilitent la diffusion rapide et globale des offres frauduleuses.

- La difficulté de repérer l'arnaque quand le système fonctionne pendant un temps (les premiers investisseurs sont effectivement " rémunérés ").

- L'aspect communautaire ou " l'effet de groupe " : on peut être influencé par le témoignage d'un proche ayant " été payé ".

- Le système de Ponzi continue de faire de nombreux ravages en raison de la naïveté et/ou de la cupidité de certains investisseurs, avec de nouvelles escroqueries pyramidales créées tous les ans.

Impact économique et social

- Au niveau individuel : pertes financières, stress, litiges, voire faillite personnelle.

- Au niveau sociétal : perte de confiance dans les systèmes de placement, surenchère vers des produits toujours plus risqués.

- Dans de nombreux pays, l'effondrement de schémas de ce type a entraîné des crises financières ou des troubles sociaux. En France, on observe une hausse notable des saisines en 2025 selon la Miviludes à propos de montages de type Ponzi ou pyramidal.

En résumé

L'essentiel à retenir :

- Une pyramide de Ponzi est une fraude d'investissement qui repose sur l'argent des nouveaux entrants pour payer les anciens investisseurs, sans activité réelle productive.

- Elle est insoutenable à long terme : dès que les nouveaux apports se tarissent, l'effondrement survient.

- Les signaux d'alerte sont nombreux : rendements improbables, manque de transparence, dépendance au recrutement.

- La vigilance est indispensable afin de limiter l'exposition à ce type de schéma et de préserver les capitaux investis.

- Dans une optique d'investissement sérieux, il est préférable de privilégier des placements soutenus par des actifs tangibles, une gestion transparente et un mécanisme de rendement plausible.

Enfin, l'analyse constante de l'origine des rendements et de la structure d'un placement s'avère essentielle pour éviter les pièges.

Avis de l'auteur : je pense qu'il est important de comprendre ces différents concepts au niveau de l'épargne, dont la pyramide de Ponzi, afin de distinguer clairement les placements régulés (comme les SCPI sérieuses) des montages illégaux qui reposent uniquement sur l'arrivée de nouveaux investisseurs.

À retenir

- La pyramide de Ponzi est une arnaque d'investissement fondée sur l'argent des nouveaux entrants pour payer les anciens, sans création de valeur réelle.

- Les promesses de rendements élevés et garantis, le manque de transparence et la dépendance au recrutement sont des signaux majeurs de danger.

- Les conséquences peuvent être extrêmes : perte totale des fonds, procédures judiciaires, impact durable sur la confiance des épargnants.

- Pour se protéger, il faut vérifier la régulation, demander des preuves d'audit et comparer les rendements annoncés aux standards de marché.

- Une épargne saine repose sur des supports tangibles, une gestion professionnelle et des rendements cohérents avec le risque pris.

À lire également:

Lump Sum Investing : Un éclairage sur cette stratégie d'investissement

Conseil d'expert

En tant qu'expert en SCPI, je recommande de toujours comparer un placement à des références connues et régulées : une SCPI sérieuse publie des rapports détaillés, est contrôlée par l'AMF et offre un rendement cohérent avec le marché immobilier. Si un produit promet beaucoup plus, sans cadre réglementaire clair ni transparence sur les actifs sous-jacents, considérez-le comme un signal d'alerte majeur et abstenez-vous d'y engager votre épargne. En 2026, dans un contexte de taux toujours volatils et de multiplication des arnaques en ligne, cette discipline de vérification est plus que jamais indispensable pour sécuriser votre patrimoine.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !