ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Prime de risque immobilière : définition, calcul et enjeux en 2026

La prime de risque est un concept essentiel pour comprendre les investissements immobiliers. Elle joue un rôle clé dans l'évaluation des opportunités et des rendements. Ce guide complet détaille son fonctionnement, ses implications et son utilité pour les investisseurs en 2026, dans un contexte de taux directeurs durablement plus élevés et de marché immobilier en phase de stabilisation.

Définition de la prime de risque en immobilier

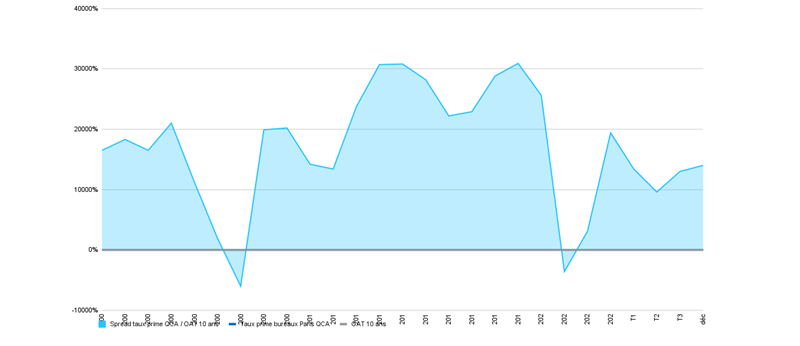

La prime de risque désigne la différence entre le rendement attendu d'un actif immobilier et le rendement d'un placement sans risque, comme les obligations d'État telles que l'OAT 10 ans en France.

Ces obligations d'État sont très fortement influencées par les taux directeurs des banques centrales, comme la Fed pour les États-Unis et la BCE pour la zone euro. La prime de risque, aussi appelée spread et exprimée en points de base, reflète le niveau de risque pris par l'investisseur pour obtenir un rendement supérieur à ce taux sans risque. Elle mesure également la marge de sécurité face à l'incertitude.

Pourquoi la prime de risque est-elle importante ?

- Évaluation des opportunités : Elle permet d'identifier les actifs les plus attractifs selon leur niveau de risque/rendement.

- Gestion du portefeuille : En comprenant ce concept, un investisseur peut mieux équilibrer ses placements entre actifs risqués et sûrs.

- Comparaison avec d'autres placements : Les investisseurs peuvent évaluer si le marché immobilier offre un rendement compétitif par rapport à d'autres secteurs, comme les actions ou les obligations.

Calcul de la prime de risque

La formule de base est la suivante :

Prime de risque = Rendement attendu de l'actif - Rendement de l'actif sans risque

Exemple chiffré actualisé pour 2026 :

| Paramètre | Valeur 2026 |

|---|---|

| Rendement attendu d'un actif immobilier | 6 % |

| Rendement de l'OAT 10 ans | 2,9 % |

| Prime de risque | 3,1 % soit 310 points de base |

Dans cet exemple, basé sur un taux de l'OAT 10 ans à 2,9 % observé en mars 2026 selon les données de marché obligataire, l'investissement immobilier offre une prime de risque de 3,1 %, ce qui représente le supplément de rendement espéré pour compenser le risque pris.

Un spread compris entre 200 et 300 points de base est généralement considéré comme favorable pour amortir une hausse des taux et préserver la valeur des actifs immobiliers, mais un niveau supérieur à 300 points, comme actuellement en 2026, renforce encore la marge de sécurité pour l'investisseur de long terme.

Les facteurs influençant la prise de risque

1. La localisation géographique

Certaines zones géographiques présentent un risque plus élevé en raison de leur instabilité économique ou politique, influençant directement la prime de risque immobilière. Les marchés les plus liquides et transparents (grandes métropoles, emplacements prime) affichent en général une prime plus faible, tandis que les marchés secondaires exigent un spread plus important pour attirer les capitaux.

2. La nature de l'actif immobilier

- Résidentiel : Rendements souvent plus stables mais primes de risque faibles, autour de 100 à 150 points de base supplémentaires, dépendant notamment du pouvoir d'achat des ménages et de la tension locative.

- Commercial : Rendements plus élevés mais associés à des risques accrus, comme la vacance locative, l'évolution du commerce en ligne ou la dépendance à quelques grands locataires.

- Logistique ou bureaux : Ces segments peuvent offrir des primes de risque plus intéressantes en fonction des dynamiques de marché, avec une reconstitution de la prime observée en 2024-2026 malgré la volatilité des taux sans risque.

3. La conjoncture économique

La prime de risque varie également en fonction du contexte économique global. En période d'incertitude (inflation élevée, ralentissement de la croissance, tensions géopolitiques), les investisseurs exigent généralement une prime plus élevée pour compenser l'incertitude accrue.

En 2026, la prime de risque immobilière reste historiquement élevée, dépassant 300 points de base par rapport à l'OAT 10 ans. Elle signale une stabilisation du marché après les corrections de prix liées à la hausse des taux en 2023-2024, selon les analyses de marché récentes.

Source : Newmark France (données actualisées et analyses sectorielles)

Les limites de la prime de risque

La prime de risque, bien qu'essentielle, ne doit pas être le seul critère d'analyse. Les facteurs suivants doivent également être pris en compte pour évaluer un investissement immobilier ou une SCPI :

- La liquidité de l'actif : Certains biens sont difficiles à revendre, ce qui peut impacter le rendement global et la capacité à sortir au bon moment.

- La fiscalité : Les règles fiscales varient selon les pays et les véhicules (détention en direct, via SCPI, assurance-vie, etc.) et influencent le rendement net pour l'investisseur.

- Les charges d'exploitation : Elles peuvent réduire la rentabilité attendue (travaux, charges non récupérables, frais de gestion, vacance, impayés).

- La valeur de reconstitution : Selon l'AMF, le prix de part des SCPI doit rester dans une fourchette de ±10 % de cette valeur, qui mesure le coût réel de reconstitution du patrimoine. C'est un indicateur clé pour apprécier la marge de sécurité du prix de part.

Conclusion

La prime de risque est un indicateur clé dans l'évaluation des investissements immobiliers. Elle aide à mieux comprendre le lien entre le risque et le rendement, permettant ainsi de prendre des décisions éclairées.

Bien qu'elle ne soit pas un outil infaillible, elle constitue un point de départ pour analyser la rentabilité d'un placement immobilier, particulièrement dans un contexte de taux stables autour de 2,9 % pour l'OAT 10 ans en mars 2026 et de taux directeurs encore élevés.

Pour les investisseurs en SCPI, suivre l'évolution du spread entre taux prime et taux sans risque est indispensable pour apprécier la prime de risque immobilière et la marge de sécurité à long terme. C'est une notion extrêmement importante à maîtriser en immobilier, en particulier pour l'immobilier locatif et la gestion de patrimoine.

À lire également :

Qu'appelle-t-on le taux de rendement interne (TRI) ? Définition

À retenir

- La prime de risque immobilière correspond à l'écart entre le rendement d'un actif et le taux sans risque (OAT 10 ans, obligations d'État).

- Elle se mesure en points de base et traduit la prime de risque exigée par les investisseurs pour compenser l'incertitude.

- En 2026, un spread supérieur à 300 points de base est jugé attractif pour absorber une éventuelle hausse des taux et renforcer la marge de sécurité.

- La prime de risque dépend de la localisation, du type d'actif (résidentiel, bureaux, logistique, commerces) et de la conjoncture économique.

- Elle doit toujours être complétée par l'analyse de la liquidité, de la fiscalité, des charges d'exploitation et de la valeur de reconstitution pour juger de la qualité d'un investissement locatif ou d'une SCPI.

Conseil d'expert

En tant qu'expert en SCPI et en immobilier locatif, je vous recommande de toujours partir des taux directeurs fixés par les banques centrales. Ils irriguent l'ensemble de la courbe des taux et, in fine, le niveau de l'OAT 10 ans.

La différence entre le taux prime (rendement des meilleurs actifs immobiliers) et le taux directeur donne une indication précieuse de la prime de risque. Lorsque ce spread se réduit trop, la marge de sécurité diminue et le marché devient plus vulnérable à une remontée des taux. À l'inverse, une prime de risque élevée peut offrir un point d'entrée intéressant, à condition que la qualité des locataires, la durée des baux et la localisation soient au rendez-vous.

Cette notion est extrêmement importante en immobilier, en particulier en immobilier locatif : avant d'investir, comparez systématiquement le rendement net attendu de votre bien ou de votre SCPI au taux sans risque et aux taux directeurs. C'est l'un des meilleurs réflexes pour investir avec discipline et sur le long terme.

| Les points importants pour la SCPI Paref Hexa | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Bureau SCPI de rendement | Minimum de souscription 5 parts 172.00 € |

| Paref Hexa (SCPI Bureau) | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !