ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Tableau de budget familial 2026 : modèles Excel & Google Sheets à télécharger

En cette année 2026, gérer efficacement le budget familial est devenu une tâche de plus en plus complexe, entre inflation modérée mais persistante, hausse des charges fixes et multiplication des abonnements numériques. Selon les données actualisées de l'Insee pour mars 2026, l'inflation annuelle des prix à la consommation atteint 1,7 % sur un an, après 0,9 % en février et 0,3 % en janvier, tandis qu'un foyer moyen débourse en moyenne près de 1 100 € par mois en charges fixes essentielles (logement, utilities, transports). Les parents avec enfants à charge paient souvent 20 à 25 % de plus que la moyenne nationale pour ces dépenses contraintes.

Dans ce contexte, l'utilisation d'un tableau de budget familial peut considérablement faciliter la tâche. Nous allons vous présenter des modèles de tableaux de budget prêts à l'emploi, disponibles pour Excel et Google Sheets, ainsi que des conseils adaptés à la réalité financière de 2026, avec un focus particulier sur la chasse aux petites dépenses mensuelles qui grignotent votre pouvoir d'achat, la mise en place d'un fonds d'urgence, l'épargne automatisée et, pour les profils avertis, les SCPI de rendement.

Qu'est-ce qu'un tableau de budget mensuel ?

Un tableau de budget familial est un outil de gestion financière qui permet de suivre précisément les revenus et les dépenses mensuelles de votre famille. Il offre une vision détaillée de l'ensemble de vos flux de trésorerie, aidant ainsi à identifier les postes de dépenses prioritaires, à éviter les découverts bancaires et à atteindre vos objectifs financiers, comme épargner pour des projets futurs (préparer sa retraite, réaliser l'acquisition de sa résidence principale…) ou rembourser une dette.

En 2026, alors que le logement représente souvent plus de 30 % du budget familial et que les frais de transport atteignent en moyenne 200 à 350 € par mois en tenant compte des hausses de coûts de maintenance, de carburant et des augmentations tarifaires en Île-de-France observées (inflation globale à 1,7 % en mars selon l'Insee), la visibilité offerte par un tableau devient un véritable levier de décision. Les utilities (électricité, chauffage, eau, Internet, mobile) varient entre 250 et 400 € mensuels pour un couple en maison rurale, avec des pics saisonniers.

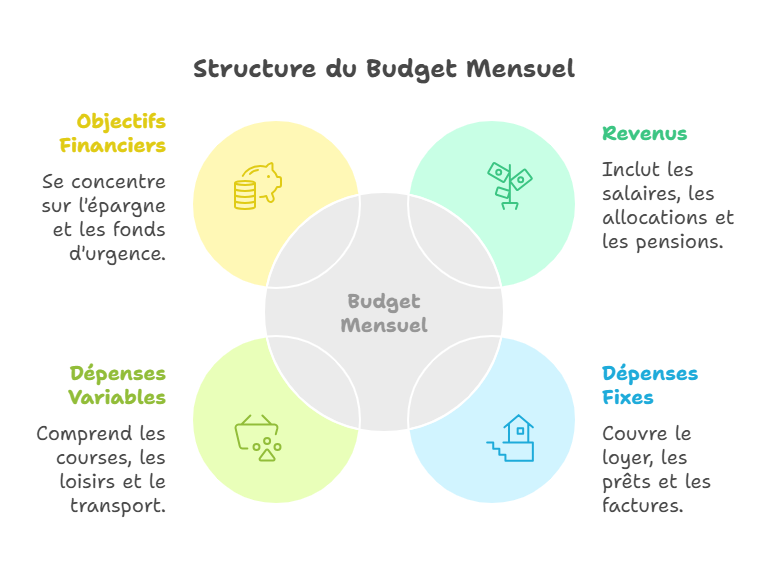

En général, un tableau de budget mensuel inclut des sections pour :

- Les revenus : salaires, allocations, pensions, aides sociales, revenus locatifs ou autres sources.

- Les dépenses fixes : loyer ou mensualité de crédit immobilier, assurances, factures d'énergie, abonnements Internet et téléphonie, impôts et autres contrats récurrents.

- Les dépenses variables : courses alimentaires, loisirs, transport, habillement, santé non remboursée, sorties et imprévus.

- Les objectifs financiers : épargne mensuelle, fonds d'urgence, préparation de projets (vacances, travaux, études des enfants, retraite).

Avantage clé : cet outil structure vos finances personnelles, met noir sur blanc le poids croissant des charges contraintes (logement, transport, énergie, assurances) et réduit le stress lié aux imprévus en vous permettant de prévoir des marges de sécurité, même dans un contexte où le budget familial est sous tension pour de nombreux ménages.

Comment réduire les dépenses dans le budget familial ?

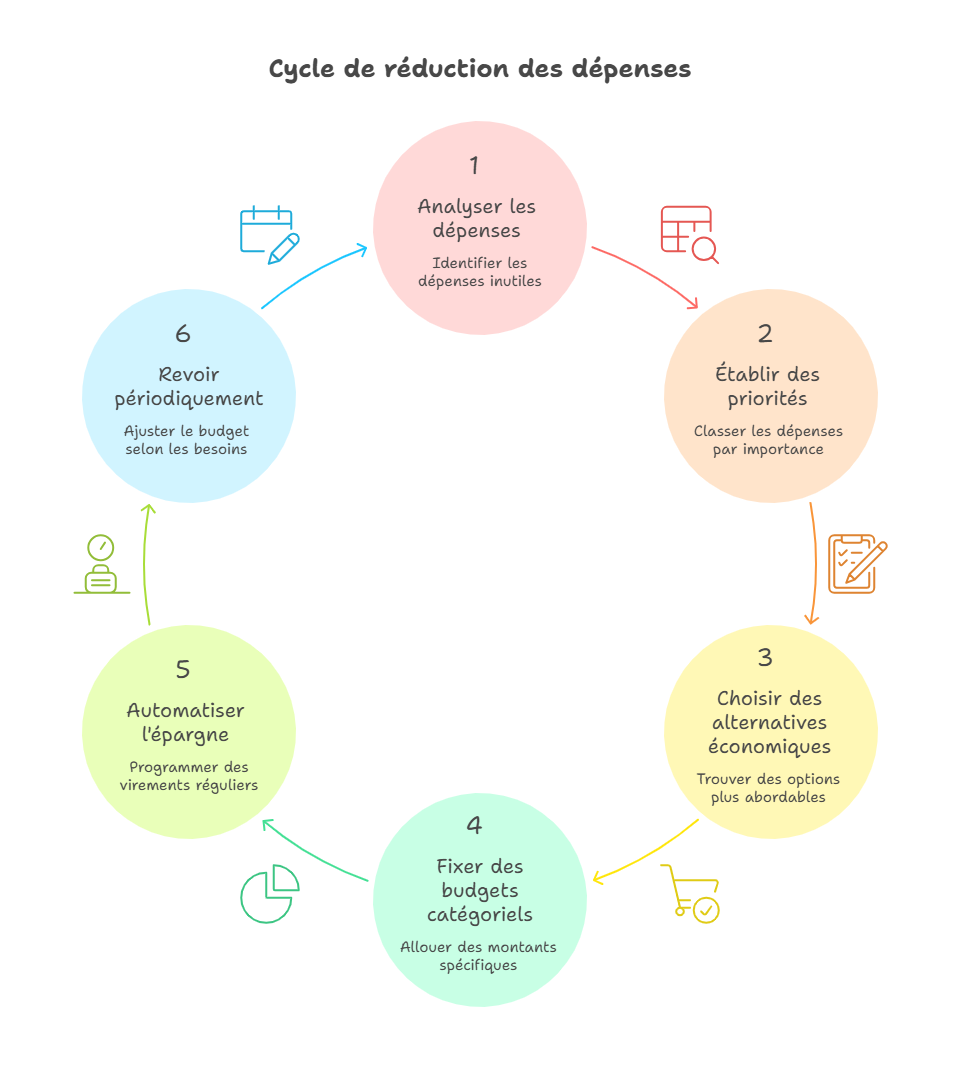

Réduire les dépenses est un levier essentiel pour maintenir un budget équilibré, surtout lorsque les charges fixes grignotent une part croissante du revenu disponible des familles. Voici quelques conseils pratiques pour optimiser vos finances en 2026 :

Analysez vos dépenses : Utilisez votre tableau de budget pour repérer les dépenses non essentielles ou récurrentes que vous pouvez réduire (abonnements de streaming peu utilisés, applications payantes, formules téléphoniques trop généreuses, sorties fréquentes au restaurant, livraison de repas…). Les postes " assurances et abonnements " représentent en moyenne 180 à 250 € par mois pour de nombreux foyers en 2026. C'est un gisement d'économies important dans un contexte d'inflation à 1,7 % en mars.

Faites la chasse aux petites dépenses mensuelles : cafés à emporter, frais de livraison, micro-abonnements, achats impulsifs sur Internet… Individuellement, ils paraissent anodins, mais cumulés sur un mois puis sur une année, ils peuvent représenter plusieurs centaines d'euros. Les identifier, les lister dans votre tableau de budget et les réduire systématiquement est l'un des meilleurs leviers d'épargne en 2026.

Établissez des priorités : Classez vos dépenses par ordre d'importance pour favoriser celles qui contribuent à vos objectifs financiers (logement, éducation, santé, épargne) et limiter celles qui relèvent du confort ou du plaisir immédiat. Dans un contexte où l'alimentation est devenue plus coûteuse (500 à 700 € mensuels pour deux adultes), il peut être nécessaire d'arbitrer entre certains loisirs et la qualité de ce que l'on met dans l'assiette.

Optez pour des alternatives économiques : Achetez des produits en promotion, privilégiez les marques distributeurs, comparez les enseignes, utilisez les cartes de fidélité, et profitez des plateformes de cashback pour vos achats en ligne. Pour les dépenses contraintes (assurances, énergie, télécoms), n'hésitez pas à faire jouer la concurrence une fois par an, en particulier depuis la libéralisation de nombreux marchés et la facilité de résiliation en ligne.

Fixez un budget pour chaque catégorie : Allouez des montants précis à des catégories comme les loisirs, les courses ou le transport. Cela limite les excès et encourage une véritable discipline financière. Vous pouvez par exemple vous inspirer de la règle des 50/30/20 : 50 % pour les besoins essentiels, 30 % pour les envies, 20 % pour l'épargne et le remboursement de dettes, en l'adaptant à votre situation réelle.

Automatisez votre épargne : Programmez un virement automatique vers un compte d'épargne dès réception de vos revenus (livrets réglementés, assurance vie, voire SCPI pour les profils plus avertis). Même de petits montants réguliers permettent de constituer un fonds d'urgence, indispensable quand les marges de manœuvre sur le budget se réduisent. De plus en plus de banques et de fintech proposent des options d'épargne automatisée (arrondi des dépenses, virements programmés, règles intelligentes), ce qui simplifie cette étape.

Astuce : Revoir périodiquement vos dépenses (tous les mois ou tous les trimestres) permet d'ajuster votre budget à vos besoins réels, de tenir compte des évolutions de prix (énergie, alimentation, carburant, avec une inflation à 1,7 % en mars) et d'éliminer progressivement les frais superflus. C'est également l'occasion de vérifier que votre reste à vivre — c'est-à-dire ce qu'il vous reste après paiement des charges fixes — reste suffisant pour couvrir vos dépenses courantes et votre épargne.

L'importance d'un tableau de budget

Un tableau de budget familial est essentiel pour maintenir la santé financière de votre famille. Il permet de comprendre où votre argent va, de contrôler vos dépenses et de faire des économies. Les études récentes montrent que les familles, en particulier les parents solos, les familles nombreuses et celles vivant dans des zones où le logement est cher (Île-de-France, PACA, Auvergne-Rhône-Alpes), sont parmi les plus exposées à la pression budgétaire. D'où l'importance d'un suivi régulier.

Un bon tableau de budget vous aide à :

- Visualiser rapidement vos revenus, vos dépenses fixes et variables, votre reste à vivre et votre solde épargnable.

- Repérer les dérives par rapport à vos objectifs (par exemple si vos loisirs dépassent systématiquement le montant prévu).

- Préparer des projets à moyen et long terme : études des enfants, achat immobilier, changement de voiture, voyages, travaux.

- Anticiper les périodes plus tendues (rentrée scolaire, fêtes de fin d'année, hausses saisonnières de l'énergie).

Rappelons que l'épargne a la définition : " Fait de dépenser moins que ce qu'on gagne " source Robert. Dans un contexte d'inflation à 1,7 % en mars 2026, cette définition prend tout son sens : sans vision claire de vos flux financiers, il devient difficile de dégager une épargne régulière.

Modèles de tableau pour le budget de sa famille à télécharger

Modèle de planning budget Excel : Ce modèle vous permet de suivre vos revenus et dépenses mensuelles et annuelles. Il est facile à utiliser et comprend des graphiques pour une visualisation claire de vos finances. Vous y trouverez généralement des catégories préremplies (logement, transport, alimentation, assurances, loisirs, épargne) et des formules automatiques pour calculer totaux, soldes et pourcentages.

Format | Usage principal | Avantages clés | Téléchargement |

|---|---|---|---|

Excel | Suivi mensuel & annuel détaillé | Catégories préremplies, formules, graphiques | |

Google Sheets | Suivi collaboratif en ligne | Partage, accès mobile, mise à jour en temps réel | |

Suivi simple, version imprimable | Remplissage manuel ou numérique, affichage physique |

Modèle de tableau de budget familial pour Google Sheets : Ce modèle vous offre une vue détaillée de vos finances avec des fonctionnalités supplémentaires, comme le suivi des dépenses par catégorie, la possibilité de partager le fichier avec votre conjoint(e), ou d'y accéder depuis votre smartphone, votre tablette ou votre ordinateur, où que vous soyez. Accessible à partir de n'importe quel appareil avec une connexion Internet, il est idéal pour des mises à jour rapides et collaboratives.

Modèle de tableau de budget familial PDF : ce fichier prêt à l'emploi offre une vue claire de l'ensemble des revenus et dépenses du foyer. Facile à imprimer ou à remplir numériquement, il permet une gestion simple et rapide du budget, même hors connexion. Il convient particulièrement à celles et ceux qui préfèrent cocher, surligner et annoter à la main, ou qui veulent afficher leur budget sur le frigo ou dans un classeur.

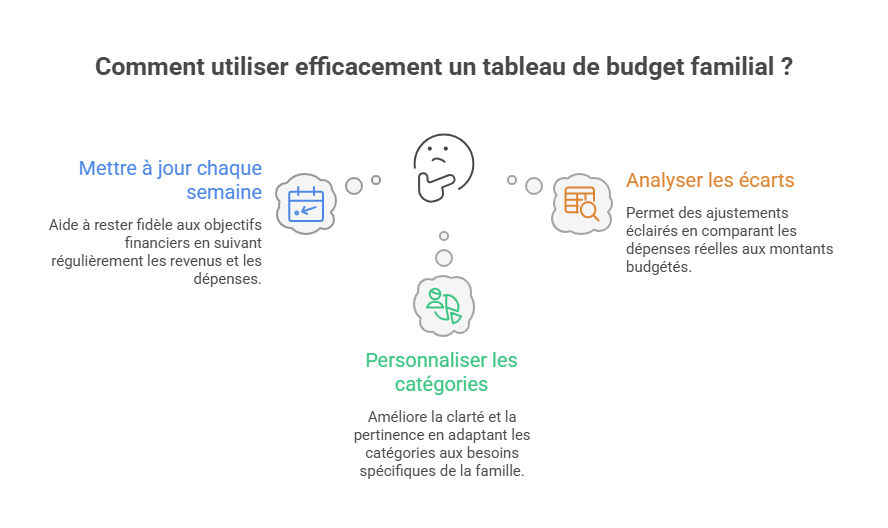

Comment utiliser un tableau de budget familial

L'utilisation d'un tableau de budget familial est assez simple. Vous commencez par entrer vos revenus, puis vos dépenses. Le tableau calcule automatiquement le solde et vous donne un aperçu de la situation financière de votre famille. Pour maximiser son efficacité :

- Mettez-le à jour chaque semaine : Cela vous aide à rester fidèle à vos objectifs, à éviter les mauvaises surprises en fin de mois et à mieux anticiper les dépenses saisonnières (énergie en hiver, carburant pendant les vacances, rentrée scolaire…).

- Personnalisez les catégories : Adaptez-les à vos besoins spécifiques pour une meilleure lisibilité. Ajoutez, par exemple, des lignes distinctes pour les abonnements numériques, les activités extra-scolaires des enfants, les dépenses de santé non remboursées ou les projets à venir. Si vous appliquez des méthodes comme la règle des 50/30/20 ou la technique des sous-comptes (charges fixes, vie quotidienne, éducation, épargne et imprévus), créez des sections dédiées dans votre tableau pour refléter cette organisation.

- Analysez les écarts : Comparez régulièrement vos dépenses réelles à votre budget pour ajuster vos prévisions. Si vous constatez que certaines catégories explosent chaque mois (par exemple, les courses alimentaires ou les sorties), revoyez vos objectifs ou vos habitudes de consommation. À l'inverse, si vous parvenez à réduire vos charges fixes (en renégociant un contrat d'assurance ou un abonnement), réaffectez cette marge dégagée vers l'épargne.

La gestion du budget familial peut sembler une tâche intimidante, mais avec le bon outil, elle peut être grandement simplifiée. Un tableau de budget familial vous aide non seulement à suivre vos revenus et dépenses, mais aussi à planifier l'avenir financier de votre famille, dans un environnement où les marges de manœuvre se réduisent pour de nombreux ménages.

Alors, n'hésitez plus et téléchargez l'un de nos modèles de tableau de budget familial dès aujourd'hui !

Personnellement j'utilise le tableau de budget mensuel pour couper les dépenses inutiles, anticiper l'impact de la hausse des charges fixes, et mettre en place des versements programmés sur certains supports (Livrets bancaires, SCPI, assurance vie), afin de transformer de petites économies mensuelles en projets concrets sur le long terme.

À lire également :

Comment établir son budget mensuel ?

Découvrez la règle des 50/30/20 pour une gestion budgétaire réussie

Maximiser l'épargne : plafond du Livret A

À retenir

- En 2026, l'inflation atteint 1,7 % en mars selon l'Insee, avec des charges fixes moyennes autour de 1 100 € par mois hors loyer pour une famille, d'où l'importance d'un suivi budgétaire précis.

- Un tableau de budget familial permet de visualiser revenus, dépenses, reste à vivre et capacité d'épargne.

- La réduction des postes " assurances et abonnements " et des petites dépenses mensuelles peut générer des économies significatives.

- Mettre à jour son budget chaque semaine et analyser les écarts aide à garder un budget équilibré.

- L'épargne automatisée (virements programmés, arrondis) facilite la constitution d'un fonds d'urgence.

- Le réflexe le plus efficace reste de tenir un tableau de budget mensuel pour mieux décider, anticiper et financer vos projets.

Conseil d'expert

En tant qu'expert en épargne et en SCPI, je recommande de commencer par un tableau de budget mensuel robuste avant tout placement. Une fois votre fonds d'urgence constitué et vos charges fixes sécurisées, vous pouvez progressivement orienter une partie de votre épargne vers des solutions de long terme (assurance vie, SCPI de rendement, versements programmés). Concentrez-vous d'abord sur la réduction des petites dépenses mensuelles, puis automatisez l'investissement des économies générées, en veillant toujours à adapter le niveau de risque à votre situation familiale, à votre horizon de temps et à l'environnement économique 2026 (inflation modérée, taux d'intérêt en évolution).

| Les points importants pour la SCPI Upeka | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 1 part 206.00 € |

| SCPI Upeka Avis | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !