ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

1S 2018 : les marchés régionaux des bureaux battent les records

BNP Paribas Real State a mené une étude sur les performances des marchés des bureaux neufs et de seconde main en région au premier semestre 2018. Le résultat est encourageant puisque les marchés régionaux des bureaux connaissent leur plus beau palmarès depuis 2008.

Marchés régionaux des bureaux : hausse de 9 % du volume des transactions au 1S 2018

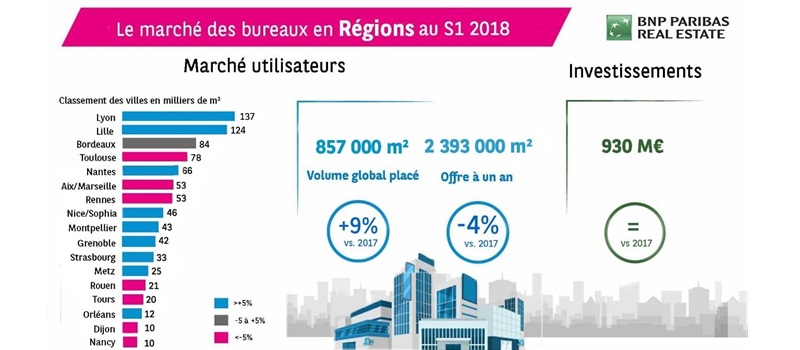

Pour la première fois depuis 2008, le volume des opérations dans le secteur des bureaux en Régions dépasse les 800 000 m². Au premier semestre 2018, les bureaux vendus et loués atteignent les 857 000 m². Une augmentation de 9 % est ainsi observée par rapport à la même période en 2017 et de 37 % par rapport à la moyenne sur 10 ans.

Que ce soit pour les bureaux neufs ou de seconde-main, le volume des transactions a progressé. Si la hausse est de + 11 % dans les actifs neufs, elle est de + 8 % dans les bureaux d’occasion. Les comptes-propres et clés en main locatifs ont également augmenté de + 12 % après un premier semestre 2017 difficile.

Le marché des bureaux en Régions doit cette hausse aux actifs de moyennes surfaces de 2 000 à 5 000 m². Ceux-ci ont en effet connu une hausse de +33 %, soit 119 transactions (105 000 m²) contre 60 (80 000 m²) au cours de la même période en 2017.

Pour les très grandes surfaces inférieures à 10 000 m², les transactions ont connu une baisse de 48 % après une année 2017 dynamique. Les petites surfaces supérieures à 1 000 m2 sont quant à elle restées au beau fixe et affichent une hausse de 7 %. Elles représentent désormais 50 % du volume global.

Classement régional : Lyon conforte sa place, Lille atteint un nouveau record

Malgré l’absence de très grandes opérations pour le 1er semestre 2018, Lyon garde la première place sur le marché des bureaux en Régions. Avec un volume d’opérations de 137 000 m², cette agglomération affiche une hausse de 21 %. Lille arrive 2eme dans le classement en atteignant un record historique d’environ 125 000 m² placés (hausse de + 25 %).

Bordeaux détrône Toulouse en prenant la troisième place du classement avec 84 000 m² placés. Rappelons que ces deux dernières années, l’agglomération toulousaine a connu des performances exceptionnelles. Pour ce premier semestre 2018, elle affiche une baisse de 17 %.

Nantes gagne également une place dans le classement et devance Aix-Marseille. La performance de l’agglomération nantaise a été dopée par trois transactions de plus 5 000 m². Le recul (26 %) d’Aix-Marseille dans le classement s’explique par la rareté des offres neuves.

Avec des performances remarquables ce 1er semestre 2018, Rennes, Nice-Sophia et Montpellier suivent de près Aix-Marseille. Celles avec un marché inférieur à 45 000 m² connaissent également une belle performance. Il s’agit notamment de Metz (+310 %), Grenoble (+84 %), Orléans (+117 %) et Strasbourg (+8 %). Un recul par rapport au 1er semestre 2017 a en revanche été constaté sur les marchés de Dijon, Rouen Nancy et Tours.

Vers la rareté des offres en Régions

Une situation de sous-offre est constatée en Régions pour le cinquième semestre consécutif. Cette année, elle connaît encore une fois une baisse pour atterrir à 2 393 000 m². Ce constant recul s’explique par le repli de l’offre des bureaux d’occasion. Après une baisse de 6 % par rapport au premier semestre 2017, ce type d’actifs atteint les 1 749 000 m².

Malgré un recul de l’offre, la qualité des actifs de seconde main constitue un facteur de blocage pour leurs écoulements. La moitié des offres à un an nécessite des travaux de rénovation.

Pour ce semestre, l’offre neuve à un an reste au beau fixe. Cette stabilisation s’explique par un excellent rythme de consommation des offres existantes et par la livraison de nouvelles opérations. Ces dernières réalimentent le marché en produits de qualité.

Les projets ayant des permis de construire diminuent. Cette situation laisse présager une nouvelle baisse des offres pour les années à venir, alors que leur rareté se fait déjà ressentir sur certains marchés. Jean-Laurent de La Prade, Directeur Général Adjoint de BNP Paribas Real Estate Transaction, précise que ce sont les marchés secondaires qui sont les plus affectés.

Une hausse des valeurs locatives

La rareté de l’offre neuve sur certains marchés régionaux impacte les valeurs locatives. Ces dernières ont en effet également connu une hausse. Si seulement 4 villes sont concernées par cette situation il y a deux ans, aujourd’hui elles sont au nombre de 9. Ainsi, les loyers top dans les villes d’Aix/Marseille, Bordeaux, Lille, Lyon, Metz, Nantes, Nice/Sophia, Rennes et Toulouse sont supérieurs à 200 €/m²/an. À Strasbourg, ils avoisinent les 195 €/m²/an.

Dans le secteur des biens de seconde main, les valeurs subissent les conséquences de l’excès des offres de qualité moyenne et sont sous tension. On remarque en revanche une stabilisation à 8 % des mesures d’accompagnement sous forme de mois de franchise ou de financement de travaux d’aménagement.

Jean-Laurent de La Prade anticipe un dépassement de la barre des 1,8 million de m² à la fin de l’année 2018 compte tenu des demandes et des négociations en cours.

Investissement en bureaux : une dynamique intéressante en Régions

À l’image des montants investis en Régions en 2017, ceux de ce premier semestre 2018 restent très importants. Aussi, on enregistre un volume nettement supérieur à la moyenne. Les spécialistes de l’immobilier de bureaux anticipent déjà les performances en fin d’année qui devraient atteindre un record historique de trois milliards d’euros.

Selon Pierre-Michel Olivier, Directeur Investissement Régions de BNP Paribas Real Estate Transaction, cette belle performance proviendrait à la fois des excellentes conditions de marchés, de la hausse des valeurs vénales et d’une demande soutenue.

Pour l’heure, les investisseurs sont plus attirés par les actifs en VEFA avec ou sans risques. Les avis sur ces types d’actifs ont évolué depuis 2014. En Régions, ces immeubles représentent désormais 30 à 40 % des volumes investis, ce qui porte leur taux à 37 % des montants engagés au premier semestre 2018.

Ce semestre, Lille sort du lot en doublant les montants investis par rapport à l’année 2017. Ainsi, le marché lillois atteint 204 millions d’euros au 1er semestre 2018. D’ici la fin de l’année, il devrait connaître un nouveau record et passer le cap des 500 millions d’euros.

À Aix-Marseille, de belles opérations comme l’acquisition du siège social de Casino à Saint-Etienne par DCB International et l’achat de l’immeuble Corail dans le secteur d’Euroméditerranée améliorent la dynamique. Ces opérations ont d’ailleurs permis à la région de reprendre sa place sur le podium.

Dans la plupart des marchés régionaux, on constate une baisse des taux « prime ». Seuls Strasbourg et Toulouse gardent des taux prime supérieurs à 5 % sur les huit principales métropoles. La palme du taux le plus bas revient à Lyon avec 3,90 %. Pierre-Michel Olivier affirme que ce taux ne devrait pas remonter d’ici peu. En cas de forte demande et de pressions à la hausse sur les loyers, le taux prime pourrait même diminuer.

Source et photo : Communiqué de presse – BNP Paribas Real Estate

| Les points importants pour la SCPI Affinités Pierre | ||

| Type de support

SCPI

Société Civile de Placement Immobilier |

Catégorie Diversifiée SCPI de rendement | Minimum de souscription 5 parts 225.00 € |

| Affinités Pierre bulletin trimestriel | ||

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !