ÊTRE RECONTACTÉ(E)

Conformément à la loi « informatique et libertés » du 6 janvier 1978 modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent, que vous pouvez exercer en vous adressant à MeilleureSCPI.com - Service Informatique et Liberté 62 rue Brancion, 75015 Paris ou à information [arobase] meilleurescpi [point] com

“Excellent”, 165 avis

Assurance vie : est-ce pertinent si je reste moins de 8 ans ?

Oui, l'assurance vie reste pertinente même si vous gardez votre argent moins de 8 ans, mais pas pour les mêmes raisons qu'au-delà du cap des 8 ans. Les 8 ans ne signifient ni blocage de l'épargne ni obligation d'attendre pour retirer : ils marquent surtout un seuil fiscal qui améliore le traitement des gains en cas de rachat.

Assurance vie : moins de 8 ans, est-ce vraiment intéressant ?

Le sujet " Est-ce qu'il est pertinent d'avoir de l'assurance vie si je reste moins de 8 ans ? " appelle une réponse nuancée : oui, cela peut être pertinent, parce que l'assurance vie conserve des atouts avant 8 ans, notamment :

- une grande souplesse de retraits ;

- une fiscalité qui ne porte que sur les gains et non sur le capital versé ;

- la possibilité de préparer une transmission de patrimoine.

En revanche, si votre unique objectif est de maximiser l'avantage fiscal à court terme, l'assurance vie est souvent moins optimale qu'après 8 ans, puisque le cadre fiscal devient plus favorable à partir de ce seuil.

Ce qu'il faut déjà retenir

- Une assurance vie n'est pas bloquée : vous pouvez effectuer des retraits partiels ou totaux à tout moment.

- Avant 8 ans, les gains retirés sont fiscalisés selon un régime moins favorable qu'après 8 ans.

- Après 8 ans, un abattement annuel s'applique sur les gains retirés : 4 600 € pour une personne seule et 9 200 € pour un couple soumis à imposition commune.

- L'intérêt d'une assurance vie avant 8 ans dépend surtout de votre objectif : disponibilité de l'épargne, capitalisation ou transmission.

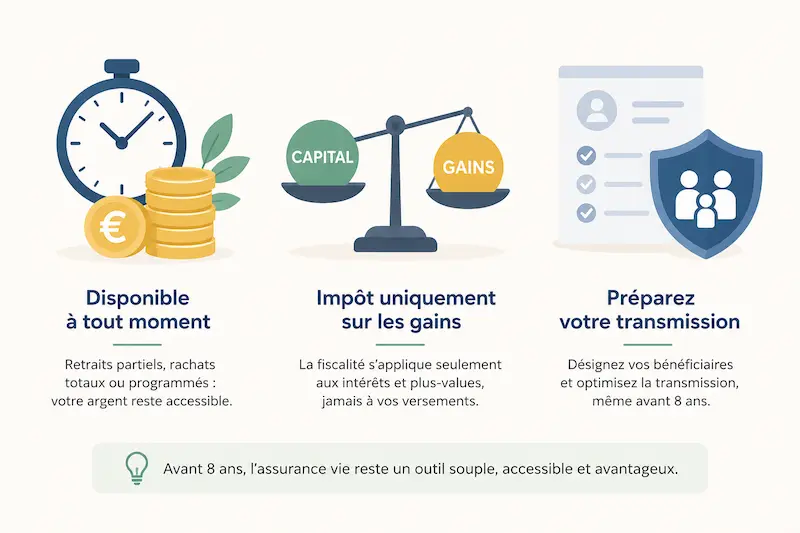

Pourquoi l'assurance vie reste utile avant 8 ans

Une épargne disponible à tout moment

Contrairement à une idée reçue, une assurance vie n'est jamais bloquée. Vous pouvez :

- effectuer des rachats partiels pour financer un projet ou un imprévu ;

- réaliser un rachat total si vous souhaitez clôturer le contrat ;

- mettre en place des rachats programmés pour compléter vos revenus.

Les 8 ans ne sont donc pas une durée minimale de détention, mais un repère fiscal. Votre argent reste disponible, avec une fiscalité qui porte uniquement sur la part de gains incluse dans chaque retrait.

Taxation limitée aux gains, pas au capital

Avant comme après 8 ans, la fiscalité de l'assurance vie ne s'applique que sur les intérêts et plus-values, jamais sur les sommes que vous avez versées. Concrètement :

- vous retirez 10 000 €, dont 1 000 € de gains et 9 000 € de capital ;

- l'impôt ne porte que sur les 1 000 € de gains ;

- vos versements restent toujours récupérables sans impôt sur le revenu.

Cet aspect rend l'assurance vie intéressante même avant 8 ans, surtout si vos gains restent limités ou si vous envisagez des retraits ponctuels.

Un outil de préparation de la transmission

La transmission du capital via l'assurance vie bénéficie d'un cadre spécifique qui ne dépend pas du seuil des 8 ans mais de votre âge au moment des versements. Même si vous conservez le contrat moins de 8 ans :

- vous pouvez désigner librement vos bénéficiaires ;

- organiser la répartition de votre épargne en cas de décès ;

- commencer à optimiser les droits de succession, surtout si vous versez avant 70 ans.

Pour un objectif de transmission, ouvrir tôt un contrat reste donc pertinent, même si vous n'êtes pas certain de le conserver plus de 8 ans.

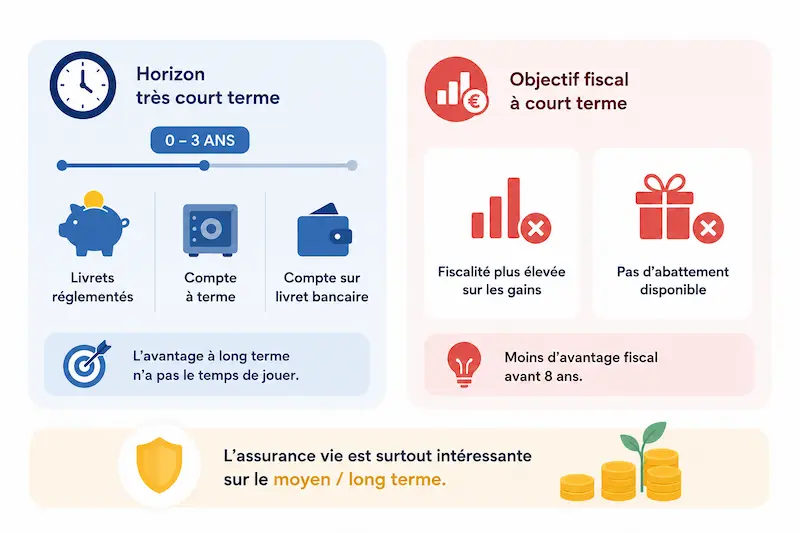

Dans quels cas l'assurance vie est moins pertinente avant 8 ans ?

Si votre horizon est très court terme

Si vous savez déjà que vous aurez besoin de l'intégralité de votre épargne dans moins de 2 à 3 ans, l'assurance vie n'est pas toujours le support le plus adapté. D'autres solutions peuvent être plus simples ou plus lisibles, par exemple :

- un livret réglementé (Livret A, LDDS, LEP) pour une épargne de précaution immédiate ;

- un compte à terme pour un horizon connu et court ;

- un compte sur livret bancaire pour une grande souplesse et sans risque de perte.

Dans ce cas, l'avantage principal de l'assurance vie (la capitalisation à long terme) n'a pas le temps de jouer pleinement.

Si votre objectif est uniquement fiscal à court terme

L'assurance vie devient particulièrement intéressante à partir de 8 ans grâce à l'abattement annuel sur les gains retirés. Avant ce seuil :

- les gains sont soumis à une fiscalité plus élevée qu'après 8 ans ;

- vous ne bénéficiez pas encore de l'abattement de 4 600 € (personne seule) ou 9 200 € (couple) sur les gains.

Si votre seule motivation est de réduire l'impôt à court terme, l'assurance vie avant 8 ans n'est donc pas la solution la plus performante. Elle retrouve tout son intérêt dans une logique de moyen/long terme.

Fiscalité de l'assurance vie avant et après 8 ans

Le seuil des 8 ans correspond à un changement de régime fiscal sur les gains en cas de rachat. Sans entrer dans tous les détails techniques, il est utile de retenir :

- Avant 8 ans : les gains sont imposés selon un régime moins favorable, même si la taxation ne porte toujours que sur la part de gains.

- Après 8 ans : vous bénéficiez d'un abattement annuel sur les gains retirés (4 600 € ou 9 200 € selon votre situation familiale), ce qui adoucit fortement la fiscalité.

Plus votre horizon de placement est long, plus la capitalisation des intérêts et cet abattement renforcent l'intérêt de l'assurance vie.

Comment décider si l'assurance vie est pertinente pour moins de 8 ans ?

Pour savoir si ouvrir ou conserver une assurance vie a du sens alors que vous pensez rester investi moins de 8 ans, posez-vous quelques questions clés :

- De quel montant ai-je besoin en épargne de précaution immédiate ?

- Mon objectif principal est-il la disponibilité, la performance ou la transmission ?

- Suis-je prêt à accepter une fiscalité un peu moins favorable sur les gains si je retire avant 8 ans ?

- Ai-je d'autres supports (livrets, PEA, compte-titres) qui complètent déjà mon patrimoine ?

Dans de nombreux cas, il peut être judicieux d'ouvrir un contrat dès maintenant pour prendre date, même si vous n'êtes pas certain de le garder au-delà de 8 ans. Vous bénéficiez ainsi de sa souplesse et vous gardez la possibilité de le conserver plus longtemps si votre situation évolue.

À retenir

L'assurance vie reste pertinente même si vous la conservez moins de 8 ans, car elle offre :

- une épargne disponible à tout moment, sans durée de blocage ;

- une fiscalité limitée aux gains, le capital restant toujours récupérable ;

- un cadre efficace pour préparer la transmission, quel que soit l'horizon ;

- un intérêt renforcé si vous acceptez une vision moyen/long terme.

Elle est en revanche moins adaptée si votre horizon est très court ou si votre seul objectif est un gain fiscal immédiat.

Sources

- Code général des impôts – Régime fiscal de l'assurance vie.

- Doctrine administrative (BOFiP) relative à la fiscalité des contrats d'assurance vie.

- Site officiel de l'administration française – Service-public.fr, rubrique Assurance vie.

- Analyses pédagogiques et comparatifs sur meilleurescpi.com (dofollow).

Conseil de l'expert

En pratique, envisagez votre assurance vie comme un outil de structuration de patrimoine plutôt que comme un simple produit fiscal. Ouvrir un contrat dès maintenant, même avec des montants modestes, vous permet de prendre date et de profiter plus tard du régime après 8 ans si vous décidez finalement de le conserver. Combinez-le avec une épargne de précaution sur livrets pour vos besoins à court terme, et ajustez progressivement vos versements en fonction de vos projets et de votre tolérance au risque.

Vous avez aimé cet article ? Partagez le avec vos proches.

À propos de l’auteur

Jonathan Dhiver

J'ai fondé MeilleureSCPI.com, Meilleur-GF.com, Meilleur-GFV.com, et Epargne-Mensuelle.com. J'adore tout ce qui touche à l'épargne, l'éducation financière, et la fixation d'objectifs. Je pense qu'une des clés est de mettre de l'argent de côté dès le début du mois. Si vous avez des questions, n'hésitez pas à me contacter (via le formulaire de contact) !